Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du 31 mai 2016 à 17h00

La réunion

")

Je vous informe que nous avons reçu cinq projets de décret portant transfert de crédits.

Plus important encore, M. le secrétaire d'État au budget nous ayant communiqué le 17 mai, puis présenté le lendemain, un décret d'avance, nous avons émis un avis par lequel nous nous disions très défavorables à diverses annulations. Or j'ai reçu au début de l'après-midi une lettre par laquelle le secrétaire d'État au budget m'indique que le décret sera finalement modifié dans un sens pour partie conforme à nos observations.

Le Gouvernement renonce à l'annulation de 134 millions d'euros sur le programme 172 Recherches scientifiques et technologiques pluridisciplinaires, qui concernait le Commissariat à l'énergie atomique et aux énergies alternatives (CEA), le Centre national de la recherche scientifique (CNRS), l'Institut national de la recherche agronomique (INRA) et l'Institut national de recherche en informatique et en automatique (INRIA). En contrepartie, il ouvrira 134 millions d'euros de moins sur le programme 103 Accompagnement des mutations économiques et développement de l'emploi, qui était bénéficiaire des ouvertures de crédit au titre du plan d'urgence pour l'emploi. Je m'en réjouis, car cela répond au souhait unanime de notre commission, comme à celui de la commission des finances du Sénat.

")

Je présidais la séance du 24 mai dernier au cours de laquelle notre commission des finances a adopté l'avis proposé par la rapporteure générale, en innovant, parce que cet avis comportait quatre parties. Tout d'abord, la commission a unanimement jugé que le décret d'avance était conforme à la loi organique relative aux lois de finances (LOLF). Ensuite, une majorité a jugé pertinentes les ouvertures de crédits. Une majorité s'est également dessinée en faveur d'un certain nombre d'annulations qui n'appelaient pas de commentaires. Restait une quatrième partie, consacrée à cette annulation de crédits de 134 millions d'euros.

Le Gouvernement est-il tenu juridiquement de ressaisir les commissions avant de saisir le Conseil d'État d'un projet de décret modifié ? Tel qu'il est soumis au Conseil d'État, le projet de décret reprend la totalité de la réserve exprimée par la très grande majorité des membres de la commission à propos de cette annulation de 134 millions d'euros. Symétriquement, le montant des crédits ouverts pour le plan d'urgence pour l'emploi est réduit de 134 millions d'euros. Très vraisemblablement, un autre décret d'avance permettra de rouvrir ces crédits grâce à d'autres annulations. Il vaut mieux agir ainsi plutôt que de chercher dans la précipitation quels autres crédits étaient susceptibles d'être réduits de 134 millions d'euros.

Le Gouvernement a donc suivi l'avis du Parlement.

")

La méthode employée était-elle la bonne ? Elle a en tout cas surpris l'opposition : nous considérions qu'il devait y avoir non pas quatre votes, mais un seul. La LOLF ne prévoit pas cela.

Cela dit, ce n'étaient pas 134 millions d'euros d'économies qui étaient annoncés, mais 256. En effet, pour le programme 172, il était question de 134 millions d'euros, mais la question était plus large ; je considère donc que le sujet n'est traité qu'à moitié.

Nous l'avions répété, de telles annulations étaient susceptibles d'avoir des incidences directes sur les opérateurs concernés. Par exemple, le budget annuel du CNRS étant de 3,3 milliards d'euros, il est de bonne gestion qu'il dispose de plusieurs centaines de millions d'euros de fonds de roulement, puisque, d'un point de vue prudentiel, il faut disposer d'un mois et demi de fonds de roulement. Le secrétaire d'État nous promettait que cela n'aurait aucune incidence sur les budgets concernés, mais le revirement intervenu depuis, grâce à l'intervention du Président de la République, prouve qu'il y avait bien un problème.

Nous verrons, quel sera le 31 décembre prochain le montant du fonds de roulement du CNRS. Nous saurons alors si l'argent a été dépensé ou s'il dort inutilement.

")

Monsieur Hetzel, j'ai proposé qu'il y ait un vote par partie, car plusieurs sujets étaient concernés, mais il y a bien eu un vote global sur l'avis rendu sur le projet de décret d'avance.

")

Je voudrais des précisions non sur le décret d'avance, mais sur un des transferts de crédits annoncés au début de notre réunion et que je découvre à l'instant, d'un montant de près de 10 millions d'euros. Il concerne le programme 119 Concours financiers aux collectivités territoriales et à leurs groupements, qui a déjà été touché par l'annulation de crédits concernant de la dotation d'équipement des territoires ruraux (DETR). Quelles sont les actions qui seront touchées cette fois.

Vous vous en étiez émue à juste titre, chère collègue, et j'interrogerai le secrétaire d'État dès ce soir. La régulation budgétaire est un art de plus en plus difficile !

La commission entend M. Gérard Rameix, président de l'Autorité des marchés financiers, sur le rapport annuel au Président de la République et au Parlement.

Nous avons toujours plaisir à vous recevoir, vous, monsieur le président de l'Autorité des marchés financiers (AMF), et le secrétaire général de votre institution, M. Benoît de Juvigny. C'est la quatrième fois que nous le faisons depuis le début de la législature. Comme en 2014 et en 2015, vous allez nous rendre compte de l'année écoulée. Vous remettez en effet chaque année un rapport au Président de la République et au Parlement. Le rapport 2015 a été arrêté par le collège de l'AMF le 29 mars dernier et rendu public le 17 mai.

Nous serons d'autant plus attentifs à vos propos que vous aviez mis l'accent au cours de votre dernière audition, au mois de mai 2015, sur deux sujets récemment au coeur des travaux de notre commission : l'application du principe non bis in idem et la protection des épargnants face à la tentation illusoire de gains faciles offerts par des sites internet peu scrupuleux.

Le premier sujet a donné à lieu à une proposition de loi de nos collègues Dominique Baert, qui en était le rapporteur, et Dominique Lefebvre. La commission mixte paritaire, réunie le 17 mai dernier, est parvenue à élaborer un texte que notre Assemblée examinera demain après-midi en séance publique. Il devrait vous donner satisfaction.

Le second sujet vient également de faire l'objet de discussions au sein de notre commission, qui a examiné la semaine dernière le projet de loi relatif à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, dit « Sapin 2 ». En l'occurrence, son article 28 vise à interdire la publicité par voie électronique pour les instruments financiers hautement spéculatifs et risqués. La commission des finances a renforcé le dispositif, adoptant notamment un amendement de son rapporteur pour avis, Romain Colas, qui tend à élargir l'interdiction de publicité en faveur des produits financiers risqués à toute sorte de parrainage, en particulier au sponsoring sportif.

Nous serons heureux d'entendre votre sentiment sur ces initiatives.

Je suis toujours heureux, monsieur le président, de venir présenter les travaux de l'AMF et échanger avec votre commission.

Notre rapport annuel comporte beaucoup de chiffres sur la gestion et les opérations financières ; je n'y insisterai guère. J'essaierai de caractériser l'année 2015, un peu paradoxale ; puis j'évoquerai les enjeux du moment ; enfin, j'aborderai un certain nombre de textes actuellement examinés par le Parlement – nous avons eu beaucoup d'échanges, notamment avec les rapporteurs, dans des conditions dont je me félicite.

Pourquoi l'année 2015 est-elle paradoxale ? L'AMF se situe au carrefour de la finance et de l'économie – n'abusons pas de l'opposition entre finance et économie réelle ; elles ont beaucoup de rapports. Or, si 2015 a été plutôt favorable, sur le plan financier, aux entreprises qui cherchent à lever des fonds comme aux épargnants, ce fut une année en demi-teinte sur plan économique : la croissance a été un peu lente à vraiment démarrer, malgré une conjonction de facteurs favorables. L'année 2016 semble avoir commencé dans des conditions strictement inverses : les perspectives et les fondamentaux économiques sont plutôt meilleurs, sous l'effet des facteurs favorables, tels la parité eurodollar et le prix de l'énergie. Cependant, les marchés et les régulateurs restent inquiets, et les cours sont très volatils.

En 2015, plus de trente sociétés nouvelles ont été introduites en bourse. Elles ont levé plus de 5 milliards d'euros, ce qui ne s'était pas vu depuis longtemps. Le CAC 40 dividendes réinvestis a gagné 12 %. Compte tenu du niveau des taux d'intérêt, la performance est plus qu'appréciable pour qui aurait placé son épargne en actions. Quoiqu'un peu ralenti par rapport à l'année précédente, très généreuse de ce point de vue, le financement obligataire est resté considérable, en particulier pour les financements dits « corporate », c'est-à-dire ceux des entreprises non financières. Les marchés ont donc apporté des fonds, et, en Europe continentale, la France est celle dont, au cours des dernières années, le modèle a le plus évolué dans le sens d'un rééquilibrage en faveur des financements des marchés – aujourd'hui, un peu moins des deux tiers des fonds des entreprises sont levés auprès des banques, un peu plus du tiers auprès des apporteurs de fonds en obligations ou en actions. C'est plutôt satisfaisant.

Cependant, le prix des actifs a subi plusieurs chocs, et la volatilité moyenne fut assez élevée, particulièrement forte au mois d'août et à la fin de l'année, sans parler du trou d'air connu au début de l'année 2016, qui a provoqué un arrêt des introductions en bourse pendant plusieurs semaines, sinon plusieurs mois, avec un fort repli du CAC40.

Je fréquente beaucoup les réunions internationales des régulateurs – au niveau européen, à l'European Securities and Markets Authority (ESMA) ou à l'European Systemic Risk Board (ESRB), et au niveau mondial, à l'International Organization of Securities Commissions (IOSCO) ou dans le cadre du Financial Stability Board (FSB, ou CSF pour Conseil de stabilité financière). Un consensus s'est formé entre les régulateurs – de marché ou prudentiels –, qui considèrent qu'il y a eu une certaine réduction des risques, mais que le système reste encore extrêmement incertain et peu stable. Autrement dit, nous traitons les sujets, nous réformons un certain nombre de dispositifs, en Europe, dans le cadre de l'agenda Barnier ou de l'Union des marchés de capitaux, mais nous nous inquiétons des modalités de sortie de ce régime de taux bas. Personne n'avait prévu des taux aussi bas, c'est un défi pour l'ensemble du système économique comme pour les assureurs et les épargnants. On ne peut pas considérer que ce régime est stable. Tant que la croissance et un peu d'inflation n'auront pas permis de sortir de cette situation, nous serons confrontés à des incertitudes macroéconomiques.

Pour notre part, nous travaillons beaucoup sur ce qu'on appelait le shadow banking, qu'on appelle maintenant market based finance, autrement dit la finance de marché – par opposition à la finance bancaire –, pour déterminer les risques. Quoi qu'il en soit, tant que les taux restent aux niveaux actuels, nul ne saurait porter un regard serein sur le moyen terme ; nous travaillons régulièrement avec les grands gérants d'actifs pour voir comment ils se préparent à des chocs sur les taux ou sur les obligations.

L'année 2015 fut donc plutôt favorable, mais une aversion au risque assez générale a détourné les épargnants, en particulier les épargnants français, des actions. C'est dommage, car l'épargnant qui, depuis trois ans, a fait confiance aux actions a profité de rendements sans commune mesure avec ceux des produits classiques. Évidemment, il y a eu des risques de volatilité, mais les sociétés non financières ont versé des dividendes très importants, de l'ordre de 3 %, et les cours se sont bien tenus ; les épargnants ayant placé leur argent en actions ont donc été récompensés du risque pris. Malheureusement, un historique des marchés très stressant et la prudence des réseaux de distribution, qui craignent que leur responsabilité ne soit engagée s'ils conseillent des produits jugés risqués, ont été défavorables à cette prise de risques.

Vous parliez, monsieur le président, des produits toxiques ou exotiques. De notre point de vue de régulateur, la situation est paradoxale : les actions, produits certes volatils, mais très bien connus, depuis des décennies, qui ont fait leurs preuves, suscitent la crainte, tandis qu'une partie des épargnants, démarchés par de quasi-escrocs, essuient des pertes. Benoît de Juvigny a tenu une conférence de presse à l'AMF à laquelle ont participé le procureur de Paris et la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF). Nous nous sommes exprimés d'une même voix pour essayer d'alerter sur les risques de ces placements. Le procureur de Paris a évoqué des pertes d'un montant de 4 milliards d'euros ! En toute honnêteté, cette estimation me paraît un peu élevée, mais, même s'il se trompe d'un tiers ou de la moitié, les montants perdus – pas pour tout le monde ! – sont tout à fait considérables. C'est pourquoi j'apprécie énormément que M. Michel Sapin puis les parlementaires aient approuvé l'idée de confier à l'AMF de nouveaux pouvoirs de nature à lui permettre de réagir face à une commercialisation vraiment agressive, parfois proche de l'escroquerie, ou pénalement répréhensible.

J'en viens aux enjeux. Il s'agit tout d'abord de prévenir au maximum les risques liés aux taux d'intérêt et à la gestion d'actifs dans un environnement difficile, et de travailler sur la convergence de la supervision en Europe. Nous sommes ainsi très engagés au sein de l'ESMA. Ces travaux sont assez austères, mais c'est ainsi que se construira une Europe de la finance plus solide et plus sûre, inspirant davantage confiance.

Parmi les questions européennes figure l'entreprise de marché. L'une de nos grandes satisfactions est de voir Euronext retrouver son autonomie, avec un noyau dur de 30 % d'actionnaires, au sein duquel les financiers français occupent une place importante. Cette entreprise doit relever de nouveaux défis : si la fusion des entreprises de marché britannique et allemande est menée à son terme, elle donnera naissance à un mastodonte représentant dix fois la capitalisation actuelle d'Euronext, qui se trouvera donc dans une position peu favorable ; nous n'en sommes pas là, mais nous restons vigilants.

De même, des travaux, en particulier avec les professionnels de la gestion, portent sur la compétitivité de notre place financière. Nous avons des compétences et de nombreux fonds sont gérés à Paris, mais nous pourrions mieux commercialiser ces talents, ce qui n'aurait que des avantages, en termes de sécurité, d'efficacité de la gestion et d'emploi.

Sur l'application du principe non bis in idem, vous avez dit l'essentiel, monsieur le président. Je remercie les députés et les sénateurs qui se sont penchés sur ces sujets austères. Je crois que nous avons trouvé une solution respectueuse de la jurisprudence du Conseil constitutionnel. Pour chaque dossier, il faudra choisir entre la voie pénale et l'AMF, mais il n'y avait pas de meilleure solution que celle qui est sur le point d'être adoptée par le Parlement. Le travail mené en commun par les équipes d'enquête et de contrôle de l'AMF, placées sous l'autorité de Benoît de Juvigny, et le parquet national financier se passe bien. Mme Houlette dit manquer de moyens, ce qui est compréhensible, étant donné l'étendue des compétences du parquet national financier, mais ils ont tout de même été renforcés, avec une quinzaine de personnes travaillant uniquement sur ces sujets. Nous avons là une bonne solution – nous verrons ensuite si le parquet national financier parvient à obtenir des jugements du tribunal correctionnel dans des délais plus brefs que jusqu'à présent.

Le projet de loi dit « Sapin 2 » permet de très importantes améliorations sur le plan pratique. Au début, les différents services de Bercy nous trouvaient trop audacieux, mais, finalement, nous avons convaincu. Le dispositif auquel nous sommes parvenus devrait nous permettre de marquer des points face aux commercialisateurs en question.

Enfin, une proposition de loi vise actuellement à instaurer un statut général des autorités administratives indépendantes (AAI) et des autorités publiques indépendantes (API), et j'ai déjà été auditionné par les rapporteurs. Si l'approche générale est intellectuellement séduisante, en réalité, la démarche est assez dangereuse pour une maison comme l'AMF. Les grands principes envisagés initialement comme devant fonder la gouvernance des AAI auraient diminué l'efficacité du collège de l'AMF et la qualité de ses délibérations. Ce raisonnement a été entendu, et la proposition de loi telle qu'elle a été votée ne me pose pas problème, mais la navette parlementaire n'est pas terminée. Je conçois que les parlementaires veuillent un cadre à peu près cohérent pour les AAI, mais voyez comme les matières, et les compétences requises pour les traiter, sont diverses ! Je plaide pour une certaine prudence.

Mes questions porteront sur les textes actuellement en discussion au niveau européen.

La proposition de règlement sur la titrisation a été publiée le 30 septembre dernier. Deux points m'ont étonnée. D'une part, elle ne comporte aucune obligation relative à la structure des véhicules de titrisation. D'autre part, les acteurs du secteur pourraient se décerner un label attestant d'opérations de titrisation « simples, transparentes et standardisées ». J'ai cru comprendre que l'AMF n'est elle-même pas favorable à cette auto-labellisation.

Vous indiquez, page 18 de votre rapport, qu'« il y a des raisons de craindre que l'auto-certification ne permette pas de redonner confiance aux investisseurs ». J'aurais souhaité connaître votre sentiment sur la suite des événements.

Vous êtes aussi monté au créneau à propos de la proposition de règlement sur les fonds monétaires. Celle-ci n'interdirait pas les fameux fonds à valeur liquidative constante, qui existent au Luxembourg et présentent un certain risque. Comment faire entendre la position de l'AMF ?

Par ailleurs, la Banque de France et l'AMF ont constaté qu'un certain nombre d'établissements bancaires font de moins en moins de tenue de marché : l'activité représente des montants sensiblement moindres au regard de leur bilan. Cela aboutit à ce que vous appelez une « bifurcation » de la liquidité : sur les produits très simples, il y a de la liquidité, tandis qu'il n'y en a plus sur les produits corporate. Comment envisagez-vous l'évolution du paysage ? En poussant la logique à son terme, on pourrait imaginer que la BCE se retrouve seule à faire de la tenue de marché, ce qui pourrait être dangereux pour les économies européennes.

Vous abordez des sujets difficiles, madame la rapporteure générale.

En ce qui concerne les propositions de règlement, nous avons tout simplement été battus. Nous sommes présents dans soixante-dix groupes de travail européens ou internationaux. C'est vous dire si nous nous battons pour faire valoir nos conceptions, issues d'une tradition de régulation ancienne et plutôt raisonnable. En toute immodestie, je pense que nous sommes nettement plus entendus que nous ne pesons dans la finance mondiale… mais nous ne gagnons pas chaque fois. Ce fut le cas sur les questions que vous évoquez.

Les Britanniques, absolument opposés à l'idée d'un label garanti par un régulateur ou par une entité telle qu'un prestataire d'investissement directement régi par un régulateur, sont partisans d'un système plus souple. C'est leur point de vue qui a été retenu. Est-ce grave ? Je n'en sais rien. À vrai dire, la titrisation est, en ce moment, très modeste. Les documents de la Commission européenne indiquent une volonté de la relancer, mais il nous semble que ce n'est pas avec les outils proposés que l'on y parviendra vraiment. Les titrisations soumises à l'AMF ne suscitent cependant pas notre inquiétude. De temps en temps, je vise des procédures de titrisation de crédit aux particuliers, notamment des crédits automobiles, ou des titrisations de créances assez classiques des banques. Cela se fait, mais à petit volume, et c'est assez sûr ; nous les enregistrons. Je pense que le dispositif proposé va être adopté, notre voix étant minoritaire. Il sera, à mon avis, assez peu efficace, mais je peux me tromper. Tout cela dépend beaucoup des conditions de marché, et, aujourd'hui, l'action de la BCE est telle que les banques ne sont pas en mal de fonds. Il n'y a donc pas de problème.

L'AMF s'est également beaucoup battue, avant même mon retour, pour faire admettre que les fonds à valeur constante sont encore plus dangereux que les fonds monétaires classiques. Cela a été assez compliqué, mais ce point de vue a finalement été adopté par le régulateur américain. La solution trouvée aux États-Unis est un peu complexe et imparfaite, mais un message très net n'en a pas moins été envoyé aux opérateurs : les fonds à valeur constante doivent être réservés à certains publics et à certains types de créances. En revanche, en Europe, des pays permettent peu à peu la commercialisation, notamment auprès d'entreprises américaines, de produits que le régulateur permet moins aux États-Unis. Pourtant, l'Europe avait été traumatisée lorsqu'en 2008 il avait fallu voler au secours des fonds, tant aux États-Unis qu'en Europe, pour éviter que tout le système ne s'écroule. Les petites sécurités, les petits verrous qui peuvent être mis en place ne nous satisfont pas complètement. Ce n'est pas un sujet que nous traitons directement, mais les avis de l'AMF sont très souvent sollicités par la direction générale du Trésor et le ministre des finances, car c'est au niveau de celui-ci que les décisions seront prises. Pour ma part, j'aide les experts de la direction générale du Trésor qui préparent notes et prises de position pour le ministre ou j'interviens, ensuite, pour les détails, au niveau de l'ESMA s'il y a lieu – en l'occurrence, nous n'en sommes pas à ce stade, mais je ne suis pas très optimiste. J'étais à l'ESRB, à la fin de l'année 2012, lorsqu'une majorité a voté pour proscrire les fonds à valeur constante. Je pensais que cette position, qui était celle de la BCE et des principaux pays, allait prévaloir, mais le temps a passé et la mode est à une régulation plus souple.

Ce n'est malgré tout pas ma principale inquiétude. Nous avons quand même mis beaucoup de verrous dans les fonds monétaires, et les fonds à valeur variable ne sont pas non plus exempts de risques. La menace n'est pas immédiate, mais il est un peu dommage que notre point de vue ne prévale pas.

L'expression « bifurcation de la liquidité » me paraît relever du jargon d'économiste, et, moi-même, je ne l'utilise pas vraiment. En outre, la cellule économique de l'AMF a montré dans une étude que la liquidité n'est pas si mauvaise. Ce sont surtout les réseaux bancaires qui se plaignent des contraintes de bilan, qui réduiraient leur présence sur les marchés et donc la liquidité de ceux-ci. N'achetons pas forcément cette idée d'une liquidité moindre ! Deuxièmement, la question est un peu brouillée par le trading haute fréquence, qui donne une liquidité artificielle, une apparence de liquidité – en fait, une liquidité qui peut disparaître.

Des trois sujets que vous avez évoqués, madame la rapporteure générale, celui-ci est le plus important sur le fond. C'est l'un des risques que j'avais à l'esprit lorsque j'évoquais les taux. Le jour où ils remonteront, la valeur des obligations à taux fixe sur plusieurs années diminuera mathématiquement. Plus le gérant est compétent, plus il cherchera à profiter d'une valeur liquidative élevée avant que les cours ne s'écroulent. Nous essayons de traiter cette question par toute une série de méthodes, mais, en cas de brutale remontée des taux et de brutal affaissement des valeurs obligataires, la question relève des banques centrales. Nous pouvons simplement veiller à ce que l'action des gérants ne joue pas le rôle de détonateur ou n'aggrave pas la situation, mais il n'est pas dans nos moyens d'empêcher un phénomène économique majeur.

Les entreprises d'une certaine taille recourent aujourd'hui beaucoup au financement obligataire. Il est certain que leurs titres sont moins liquides, par exemple, que les obligations assimilables du Trésor classiques. Il faut donc prendre un certain nombre de précautions, mais le risque majeur est celui d'une remontée mal maîtrisée des taux. La présidente de la Réserve fédérale, Mme Yellen, semble extrêmement prudente, mais les réactions de marché peuvent être assez rapides. Nous invitons les grands gérants français à faire des stress tests, à parler avec les plus importants détenteurs de parts de leurs fonds obligataires. Nous travaillons sur les mécanismes dits de « gates », c'est-à-dire de restriction des ventes, de gel partiel du passif dans des conditions de stress, pour essayer d'éviter des phénomènes d'accélération. C'est la question la plus délicate.

")

De nombreuses dispositions du projet de loi « Sapin 2 » concernent l'AMF. Je souhaite vous interroger sur une mesure que nous pourrions proposer en séance. L'article 28 du projet de loi restreint considérablement les possibilités de publicité sur les produits très risqués – opérations sur le Forex ou sur options binaires, très toxiques pour ceux qui s'y livrent. La commission a fait le choix d'élargir considérablement le champ des interdictions, au-delà de la publicité électronique. Il est possible qu'un amendement soit déposé en vue de l'examen en séance, qui doterait l'AMF de prérogatives identiques à celles dont l'Autorité de régulation des jeux en ligne (ARJEL) sera dotée une fois le projet de loi pour une République numérique adopté, ce qui vous permettrait de solliciter le blocage des sites illégaux proposant ce type d'investissement. Qu'en pensez-vous ? L'AMF dispose-t-elle d'ores et déjà d'outils pour remplir cette nouvelle mission qui pourrait lui être confiée ?

")

Votre inquiétude est moindre à la suite de la commission mixte paritaire sur la proposition de loi sur les autorités indépendantes. La lecture de l'interview de Mme Houlette parue au début de la semaine n'en suggère pas moins quelques tensions entre l'AMF et le parquet national financier. Qu'en est-il ?

Vous avez annoncé la création d'une division Fintech, innovation et compétitivité dont vous confiez la responsabilité à M. Franck Guiader. D'autres régulateurs, à l'étranger, ont fait de même. Les techniques ont évolué, et vous essayez évidemment d'adapter votre propre organisation à l'évolution des marchés, mais qu'en attendez-vous précisément ?

")

Je vous remercie, monsieur le président, pour cet excellent rapport annuel. Il aurait été intéressant qu'y figurent vos recommandations. L'une concernait l'affacturage inversé. Cet outil, qui se développe de plus en plus dans les grands groupes et peut être intéressant pour financer les PME, présente un risque. Vous aviez demandé que certains éléments d'information comptable soient publiés, pour permettre aux investisseurs d'évaluer le niveau de risque : les grands groupes respectent-ils cette recommandation ?

Certaines plateformes numériques veulent aujourd'hui imposer un état de fait. Pour réaliser l'état de droit, le projet de loi « Sapin 2 » prévoit des éléments de régulation adaptés aux mutations numériques. Il est toutefois difficile de tout contrôler avec les moyens dont vous disposez : ne faudrait-il pas plutôt prévoir que les plateformes transmettent régulièrement certaines données au régulateur pour qu'il vérifie si ses exigences en matière de prise de risque sont respectées ?

")

De nombreux spécialistes considèrent que le dispositif proposé par l'article 28 du projet de loi « Sapin 2 » sera totalement inefficace. Le texte prévoit d'interdire certaines catégories de contrats financiers, mais il suffira de les dénommer différemment pour contourner l'interdiction. D'autre part, les régies passent par des intermédiaires qui diffusent des publicités dans des médias français, y compris lorsque l'annonceur figure sur la liste noire de l'AMF. Certaines publicités promettent un taux de rendement de 85 % ! Il y a de quoi être inquiet !

Pensez-vous que le texte qui nous est proposé serait efficace ? Je souhaiterais connaître votre avis sur l'amendement que j'ai déposé à l'article 28 et qui vise interdire la publicité sur internet pour les produits financiers de gré à gré à tous les prestataires d'investissement, à l'exception de ceux qui ont fait la preuve de leur sérieux. Cette preuve serait fournie par un agrément délivré par l'AMF. Une telle rédaction éviterait un contournement trop facile de l'article 28.

L'article 33 du même projet de loi porte sur les retraites supplémentaires. Estimez-vous que ce qui nous est proposé permet un équilibre entre, d'une part, le PERP (plan d'épargne retraite populaire) et le PERCO (plan d'épargne pour la retraite collectif), et, d'autre part, la Préfon, le CGOS (Comité de gestion des oeuvres sociales) et le COREM (Complémentaire retraite mutualiste) ? Êtes-vous favorable à la possibilité de supprimer la clause qui interdit de réduire la valeur du point prévue par certains contrats d'une partie de ces systèmes de retraite complémentaire, notamment le système Préfon ?

Avec les taux d'intérêt négatifs, nous sommes aujourd'hui dans un système aberrant. Ce n'est même plus la préférence pour l'instant, c'est la préférence pour hier : il n'y a pas de futur, ce qui, d'un point de vue économique, est dévastateur. Les banquiers, dont les marges ne cessent de se réduire, essaient de compenser en augmentant le prix des services. Et des assureurs, en particulier des assurances vie, ne sont plus capables de servir les prestations promises. On le voit en Allemagne où ils baissent les pensions. Quelles mesures l'AMF envisage-t-elle de prendre pour avertir les épargnants ? Êtes-vous favorables à l'annulation des contrats d'assurance vie à taux garantis ?

")

Certains acteurs, notamment l'Association française des courtiers et prestataires de services d'investissement, s'inquiètent de la mesure prévue par l'article 28 du projet de loi « Sapin 2 ». Ils craignent qu'elle n'affecte que les opérateurs légaux établis en France, sans concerner les acteurs délictueux, et qu'elle ne draine le marché vers des opérateurs frauduleux. Ne faudrait-il pas prévoir un agrément, un label, qui permettrait aux acteurs d'être reconnus comme des acteurs légaux ?

Une directive de 2006 définit un nouveau cadre pour l'audit, qui prévoit de nouvelles exigences spécifiques pour le contrôle légal des entités. Cette directive est maintenant transposée : connaît-on l'impact qu'elle a sur le marché français ?

")

La rapporteure générale a évoqué la problématique de la liquidité de marché. C'est le sujet numéro un. Lors d'un déjeuner avec l'ensemble des gestionnaires d'actifs et de passifs de la place, il m'a été dit qu'il n'y avait plus un papier obligataire, souverain ou d'entreprise, qui ait encore une valeur commerciale, puisque la pompe de la Banque centrale européenne (BCE) est en train de tout avaler. Avez-vous des inquiétudes sur la profondeur du marché obligataire souverain et du marché obligataire d'entreprises ? D'après tous les intervenants, le prix de transaction est proche de zéro.

Les deux. Quel est le volume qui reste, et quel est le prix de la transaction ? Le marché a du mal à fixer le prix des transactions, qui sont mises en concurrence avec le prix à zéro de la Banque centrale européenne. Le mécanisme déflationniste porte sur le prix de la prestation.

Il m'a également été rapporté que le marché du private equity était asséché. Tout le monde s'est précipité pour acheter, et la demande excède l'offre.

Il y a deux crises dans le private equity. Lorsque j'étais médiateur du crédit, les fonds se plaignaient tous de ne pas trouver d'argent. Ceux qui levaient 10 milliards en 2007-2008 n'arrivaient pas à lever 5 milliards en 2010. Ce phénomène s'est résorbé, et c'est maintenant l'inverse que l'on constate : le prix des cibles monte.

L'AMF redoute-t-elle une bulle sur le private equity ? Je l'ai entendu dire par certains intervenants, qui, certes, recherchent de tels rendements qu'ils sont souvent tentés de prononcer le mot « bulle ».

Le ratio structurel de liquidité à long terme (NSFR, Net Stable Funding Ratio) est le dernier ratio de liquidité prévu dans la réglementation Bâle III. L'AMF considère-t-elle que trouver de la liquidité couverte à un an pour le système bancaire est supportable ? Connaissez-vous l'état des négociations au sein de la Commission européenne sur ce point ? Cette réglementation aurait des effets assez violents sur les marchés financiers.

Le projet de loi « Sapin 2 » prévoit un nouveau mécanisme de résolution des assurances. J'étais surprise de l'arrivée de ce mécanisme, qu'un amendement de notre rapporteur pour avis, Romain Colas, complète en permettant la résolution effective des compagnies d'assurances. Quel est l'avis de l'AMF sur la manière de mettre en faillite une compagnie d'assurances ? Quelle est la liste des passifs et des actifs prioritaires ? Quel ordre l'AMF souhaiterait-elle voir adopter pour éviter les mouvements de panique sur les marchés ?

En mars 2016, l'AMF a rendu un très intéressant rapport sur l'évolution des rémunérations des dirigeants de grandes entreprises, évaluant pour la première fois l'application du code AFEP-Medef, sur laquelle nous sommes nombreux à avoir des doutes sérieux. Vous mettiez notamment en évidence des différences de critères de performance entre les différents pays. Avez-vous étudié les résultats ? Avez-vous vérifié si la législation sur les rémunérations des traders était connue et appliquée ?

")

Le projet de loi « Sapin 2 » renforce les pouvoirs de l'AMF en matière de contrôle et de pouvoir répressif, et étend sa compétence aux nouveaux modes de financement, comme le financement participatif. L'article 7 du projet de loi prévoit la mise en place d'un régime spécifique de protection des lanceurs d'alerte qui s'appliquera aux personnes faisant un signalement à l'AMF ou à l'Autorité de contrôle prudentiel et de résolution (ACPR) pour des manquements aux obligations issues de certains textes européens relatifs au secteur financier. Avez-vous les moyens d'exercer cette nouvelle compétence en matière d'alerte ? Avez-vous commencé à réfléchir à la mise en oeuvre de cette procédure de signalement qui impose une modification de votre règlement général ?

Je ne pourrai apporter aujourd'hui de réponse à toutes vos questions. La Préfon, par exemple, n'entre pas dans notre champ de compétence : je n'ai donc pas d'avis sur ce point.

En ce qui concerne le Forex, cependant, il s'agit d'une bataille très compliquée, car il y a trois facteurs de perte. Nous régulons déjà certains prestataires, en donnant des agréments à des entreprises établies en France et proposant des produits binaires ou des investissements sur le Forex. Mais ces produits sont dangereux et une étude assez poussée que nous avons réalisée montre que, même auprès d'un prestataire sérieux, régulé de façon sérieuse, un client a 90 % de risques de perdre sa mise. On ne peut, en l'occurrence, se contenter d'opposer prestataires sérieux et acteurs malhonnêtes : il s'agit avant tout d'un problème de commercialisation. Une partie du public doit éviter de toucher à ces produits, car, même avec un prestataire sérieux, il risque de tout perdre. Certes, je comprends l'argument : si j'étais à la tête d'un établissement vendant de façon sérieuse ces produits en France, je serai gêné que l'AMF recommande qu'on ne les commercialise pas auprès du grand public et qu'on les réserve aux investisseurs avertis ou professionnels. Mais la vérité est qu'il ne faut pas vendre un produit qui, dans neuf cas sur dix, conduit à une perte, et sans aucun effet d'apprentissage.

Je suis moins pessimiste que M. de Courson en ce qui concerne l'efficacité de la rédaction actuelle du projet de loi. Certes, même enrichi par le Parlement et malgré les gros progrès qui ont été faits, ce n'est pas l'arme absolue. Mais, dans certains cas, après avoir répondu à une annonce vue sur internet, des personnes subissent un démarchage téléphonique agressif de la part d'escrocs qui leur extorquent leur numéro de carte de crédit et les convainquent de verser 5 000 ou 10 000 euros, puis d'en ajouter encore, alors même qu'ils n'ont pas placé les premières sommes, mais les ont purement et simplement siphonnées. Cela relève de procédures pénales : une enquête est en cours, ouverte il y a des mois par Benoît de Juvigny. Le projet de loi nous aidera à limiter les dommages. Nous pourrons toucher ces plateformes, même si nous sommes conscients que certaines passeront à travers des mailles du filet, en nous adressant aux professionnels de l'internet qui diffusent leurs publicités.

Un dispositif permet déjà d'établir la preuve du sérieux des prestataires. La régulation européenne prévoit ce que l'on appelle product intervention, sur lequel l'ESMA fait actuellement des commentaires. Dès l'année prochaine, nous aurons la possibilité de limiter la commercialisation des produits qui ne sont pas adaptés au public. Même si tout n'est pas parfait, je pense qu'il faut nous donner ces outils supplémentaires.

Je ne partage pas non plus le pessimisme de ceux qui pensent que nous ne trouverons jamais la bonne catégorie de contrat. Je pense au contraire que nous trouverons le mécanisme adapté. Par exemple, les produits à levier, dont la perte peut dépasser la mise, entrent certainement dans ce cadre. Nous ne résoudrons pas tous les problèmes, il y aura toujours quelqu'un pour trouver une faille et l'exploiter. Mais j'ai visité le site internet du Paris Saint-Germain, et, en trois clics, on me demandait mon numéro de carte bleue pour miser sur le Forex. De telles choses ne seront plus possibles si l'article 28 du projet de loi est adopté.

Avec plusieurs collègues, j'ai milité pour que le président de l'ESMA se saisisse de ce dossier, et une coopération intéressante s'est mise en place. Des opérateurs sérieux sont enregistrés en France, au Royaume-Uni ou en Belgique, mais la plupart le sont à Chypre. Nous avons fourni une liste de sites chypriotes qui commercialisaient leurs produits en Belgique, en Allemagne, en Espagne et en France. Notre collègue chypriote nous a d'abord répondu que la crise chypriote avait absorbé tous ses efforts et qu'elle avait travaillé sur les banques ; lorsqu'elle a pu se mettre au travail, elle a infligé une sanction de 250 000 euros en moyenne à neuf des dix sites que nous lui avions signalés. Ce n'est pas beaucoup à l'échelle de ce que gagnent ces sites, et c'est sans doute pour cela qu'ils ont accepté facilement des transactions ou des pénalités. Mais c'est tout de même important, car un site qui est régulé à Chypre dispose d'un passeport européen obligeant la France à le considérer comme un opérateur sérieux. Avec le dispositif législatif proposé, nous pourrons prévoir que ces opérateurs peuvent vendre en France, mais uniquement à des professionnels, pas au grand public. Or c'est le grand public qui les intéresse le plus.

Le projet de loi n'est donc pas parfait et ne permettra pas de régler 100 % des problèmes, mais c'est un net progrès.

Que pensez-vous du système inverse, qui consiste à prévoir une interdiction générale, sauf à ceux qui ont un agrément de l'AMF ?

Il vaut mieux prévoir que les opérateurs ne peuvent pas s'adresser au grand public. Votre proposition n'est pas conforme au droit européen, car un opérateur enregistré à Chypre est obligatoirement reconnu comme sérieux dans le reste de l'Union européenne. La seule chose que je puisse faire, c'est d'avertir les Chypriotes que leur régulation est insuffisante. Je l'ai fait, mais il s'agit d'une autre procédure.

D'ailleurs, l'opérateur partenaire du Paris Saint-Germain affirmait, sur son site internet, qu'il était régulé au regard des meilleures normes européennes. C'est aisé, il n'y en a qu'une !

Ce sont des contrôles sur papier. Il suffit d'un avocat pour monter un dossier qui semble correct, et on peut ensuite faire tout autre chose. C'est pour cela que nous avons dénoncé certains sites et que nous avons demandé aux autorités chypriotes de les contrôler. Lorsque ce contrôle a été effectué, ils ont reconnu que nous avions raison et ont imposé des amendes pour un montant total compris entre 1,5 et 2 millions d'euros. Et nous allons continuer, nous organisons une réunion toutes les trois semaines ou tous les mois avec Chypre.

C'est une plaisanterie ! D'après votre rapport, 90 % des clients, soit 115 000 particuliers, auraient perdu pour un total de 161 millions d'euros. Certains pensent que les sommes en jeu sont bien supérieures : le chiffre de 4 milliards d'euros circule.

Les pertes s'élèvent au minimum à une centaine de millions d'euros. En prenant plusieurs années en compte et en calculant largement, le procureur de Paris est allé jusqu'à 4 milliards. La situation est comparable en Allemagne, en Belgique et en Espagne, et les régulateurs de ces pays sont très préoccupés.

Des amendes de 250 000 ou 300 000 euros ne sont donc pas considérables, mais ce n'est pas sans effet. Par exemple, nous pouvons dire aux clubs de football que leur partenaire, dont le nom est imprimé sur les maillots de l'équipe, a été sanctionné par le régulateur chypriote, ce qui leur déplaît. J'utilise les moyens à ma disposition.

Nous discutons aussi avec nos collègues israéliens, car un certain nombre de Chypriotes louent des locaux en Israël pour y installer des plateformes téléphoniques qui essaient de placer des produits en France et dans les pays de l'Union européenne.

Nous travaillons avec l'Autorité de régulation des jeux en ligne (ARJEL), et nous avons déjà engagé des procédures judiciaires pour faire interdire certains sites. Elles sont efficaces, mais le juge nous demande de n'en présenter qu'un petit nombre, pour qu'il ait le temps de les étudier. Et, très souvent, le site renaît le lendemain sous un autre nom. L'ARJEL a une longueur d'avance sur nous et dispose d'outils que nous n'avons pas. Nous serions plus efficaces devant la justice si nous pouvions utiliser les mêmes techniques juridiques qu'eux.

C'est par la convergence de moyens à des niveaux différents que nous procédons : dialogue avec Chypre, interdiction de commercialisation et pression dans les médias. Nous avons fait un énorme effort de communication, mais, malheureusement, les personnes qui sont démarchées téléphoniquement ne sont pas celles qui lisent Les Échos ou qui écoutent BFM.

Je vous remercie de votre soutien, mais je pense qu'un label de sérieux ne réglerait pas le problème, à cause du passeport européen, et parce que, même avec quelqu'un de sérieux, on perd son argent.

Il n'y a pas de tensions avec le parquet national financier : ce sont les journaux qui aiment nous opposer. Le seul problème, tant pour le parquet national financier que pour nous, c'est l'efficacité de la réponse pénale lorsque nous transmettons au parquet un dossier d'abus de marché significatif, bien étayé par nos enquêteurs. Lorsque nous passons la main, le juge pénal peut-il obtenir une transaction, une reconnaissance préalable de culpabilité ou une citation directe devant le tribunal correctionnel ? Et, en cas de passage par un juge d'instruction, ce dernier pourrait-il être suffisamment diligent pour soumettre l'affaire au tribunal après quelques mois ? Si aucune de ces solutions n'est possible, des affaires difficiles vont durer, et nous lirons des articles de presse inquiétants pour le public faisant état de présomptions de malversations sans que des sanctions soient prononcées. Mais cette question ne soulève pas de tensions entre l'AMF et le parquet financier.

Le Conseil constitutionnel a décidé qu'il ne devait plus y avoir qu'une seule procédure de répression. C'est chose faite, et il faut que la procédure soit efficace dans tous les cas. Si une sanction pénale fait suite à un rapport de l'AMF, nous n'en ressentirons aucune frustration : lorsque, au terme d'une enquête, nous concluons à la culpabilité d'une personne, peu importe que la sanction soit pénale ou prononcée par l'AMF. Mais il faut qu'elle soit en rapport avec la culture du marché : le montant de l'amende et la durée de la procédure doivent être adaptés. Les sanctions prononcées par l'AMF interviennent dans les deux ans, trois ans dans les affaires très difficiles. Les délais devant les juridictions pénales sont plus longs.

La création du parquet national financier est bonne à mes yeux, car elle conduit à ce qu'un petit nombre de magistrats du parquet se spécialisent sur ces sujets. Nous ne sommes pas le seul domaine de compétence du parquet national financier, qui s'occupe aussi de fiscalité, de blanchiment et d'autres infractions. Mais, sur les délits boursiers, quelques personnes vont se spécialiser, ce qui facilitera le dialogue avec les spécialistes de l'AMF.

Non, je crois qu'ils sont une quinzaine. En tout cas, ils sont compétents ! Et c'est le plus important, car, en face, il y a des avocats remarquables.

La division Fintech est importante pour nous. Pas quantitativement, car les placements portent sur des sommes modestes. Mais des personnes proposent de nouvelles solutions qui concurrencent des acteurs financiers que nous régulons, avec d'autres procédures et d'autres moyens. Il est donc important de dialoguer avec eux et de les éclairer sur les différents sujets juridiques qui peuvent concerner l'ACPR ou l'AMF. C'est une opération d'ouverture et de dialogue à propos de laquelle je suis optimiste. Nous l'avons confiée à quelques personnes qui ont la culture nécessaire et qui sont passionnées par ces domaines, dont Franck Guiader, qui vient d'être nommé. Pour nous, l'activité la plus importante dans ce domaine est l'agrément des conseillers en investissement participatif, c'est-à-dire des plateformes qui proposent des souscriptions d'obligations ou d'actions.

Pour ces agréments, nous faisons les diligences normales, avec le risque que la réalité ne corresponde pas aux documents ou au dialogue avec le régulé. Ma seule frustration est que nous ne disposons pas encore de retour sur la rentabilité effective des investissements. Autrement dit, mes équipes sont actuellement incapables à ce jour de connaître le taux de rendement, de perte ou de provisionnement d'une plateforme donnée, mais ce sera possible dans quelques mois. Nous serons véritablement au point quand nous aurons suffisamment de recul. Nous avons agréé ces plateformes depuis trop peu de temps. C'est une activité de private equity d'un type particulier, et nous n'avons ni signe d'alerte ni signe rassurant sur la qualité du processus d'investissement. Mais la procédure est correcte, et nous avons encore agréé une telle plateforme lors de la réunion du collège qui s'est tenue ce matin.

Faut-il une collecte automatique des données sur ces plateformes ? La question est pertinente, mais prématurée. Nous pouvons demander aux plateformes que nous avons agréées les paramètres de leur activité, et aller les contrôler. Lorsque les procédés seront industrialisés, peut-être pourrons-nous demander que, tous les jours, les données nous soient données par voie électronique comme nous le faisons avec Euronext ou les principales plateformes. Mais pour l'instant, les volumes ne sont pas adaptés.

Nous publions chaque année une dizaine de recommandations comptables, et nous en avons publié une en octobre 2015 sur l'affacturage inversé. Il s'agit de l'opération par laquelle un grand groupe aide à financer son propre fournisseur. Nous demandons que ces groupes déclarent mieux le risque associé à ce type d'engagement dans leurs annexes comptables. Nous n'avons pas encore eu de retour : nous verrons cette année si nous devons insister à nouveau sur cette recommandation.

Je n'ai pas de réponse à la question sur les retraites supplémentaires, qui relève plutôt du domaine de l'ACPR. Ne faisant pas partie du collège « assurances », je n'ai pas pris part aux débats.

Non, ce sont des régimes d'assurance.

Devons-nous mettre en garde les épargnants contre les taux négatifs ? Il est vrai que Keynes a parlé de l'« euthanasie des rentiers », dans un contexte très différent. Aujourd'hui, l'épargne est abondante et ne rapporte presque pas. C'est un état de fait qui ne dépend pas de nous, mais de la politique de la BCE, que je me garderai de caractériser.

Dans cette situation, il ne faut surtout pas croire aux miroirs aux alouettes. Je conseille d'investir davantage en actions, dans un PEA, dont la fiscalité est extrêmement favorable. Si l'on peut résister à la volatilité, c'est un produit intéressant. Je crois que les épargnants perdent des occasions d'investissement plutôt favorables sur le moyen terme. De plus, au niveau de l'économie nationale, l'insuffisance de la base d'actionnaires français et le fait que nos grands groupes aient pour moitié des actionnaires étrangers sont assez inquiétants à moyen terme.

L'annulation des assurances vie à taux garanti n'est pas non plus de notre compétence. À ma connaissance, il s'agit surtout d'un problème allemand. En France, les contrats en euros sont nombreux, mais le taux n'est pas garanti, et l'assureur communique son taux chaque année. Certes, ces taux sont très élevés, supérieurs aux taux des obligations, si bien que l'assureur risque d'investir au moins la moitié des fonds collectés auprès des souscripteurs de ses contrats d'assurance vie dans des produits rémunérés à un taux inférieur à celui qu'il leur sert. Cette situation est assez inconfortable, mais cela dépasse mes capacités de régulateur de marché.

Je n'ai pas beaucoup de commentaires à faire sur la réforme de l'audit, c'est la chancellerie qui a conduit les travaux de transposition de la directive. Nous avons donné notre avis à l'occasion de notre participation au Haut Conseil du commissariat aux comptes et lors d'échanges directs avec la chancellerie. Je ne pense pas que cette réforme apporte des bouleversements, sachant que les normes françaises étaient déjà très exigeantes.

Le régulateur français a pour tradition de porter une grande attention à la qualité des audits. Le commissaire aux comptes est l'un des garants de la qualité de l'information financière délivrée par une société cotée. Nous sommes assez actifs sur ce point, qui ne soulève pas d'inquiétudes.

S'agissant de la liquidité, il convient de distinguer deux phénomènes. D'une part, la présence massive de la BCE sur le marché produit des effets, qui sont très confortables pour les opérateurs. Je ne partage pas le pessimisme de ceux qui prétendent qu'il n'y a plus de marché parce que la BCE achète tout. S'ils ont des actifs recherchés par la BCE dans leur bilan, ils savent qu'ils peuvent les lui vendre à tout moment, ce qui est très confortable.

Cependant, on peut se demander ce qui se passera si la BCE change de politique. Je ne serais pas régulateur si je ne croyais pas un peu au marché, mais je ne suis pas un croyant naïf et aveugle. Le marché a parfois des intermittences, et personne n'a analysé les conséquences de la présence aussi massive de la BCE sur certaines lignes obligataires. La presse rapporte d'ailleurs que la BCE propose d'élargir le type de créances qu'elle peut racheter, car elle n'en trouve plus assez. Elle est en fait coincée entre la masse qu'elle veut racheter et l'obligation de respecter une répartition équitable entre les pays.

Le fait que la BCE achète fait monter le cours des obligations, ce qui entraîne une baisse des taux d'intérêt. C'est donc une aide majeure au financement, qui pénalise les épargnants dont la rémunération sera plus faible, mais qui favorise ceux qui essaient de placer des obligations. Dans quelle mesure le système financier est-il perturbé par cette politique, qui a par ailleurs ses avantages ?

Surtout, la sortie de ce régime présente des risques. Il faudra recréer un marché pendant que la BCE se retirera progressivement, mais la hantise de ceux qui travaillent sur ces questions est le krach obligataire. Je n'ai pas de recommandations sur ce point. La seule manière d'être optimiste est d'espérer que la stratégie des banques centrales sera efficace, et que peu à peu, nous connaîtrons une croissance plus forte et un peu d'inflation, ce qui permettra de remonter très progressivement les taux et de retrouver un système viable. J'espère que c'est le scénario qui se réalisera, mais nous pouvons connaître des à-coups. Notre travail est d'informer au mieux les acteurs dans ce domaine, afin qu'ils trouvent, à leur niveau, des parades pour ne pas être des facteurs perturbateurs ou déclencheurs de la crise.

Sur l'existence d'une bulle du private equity, je serai nuancé. J'ai eu, en 2006 et 2007, des discussions assez tendues avec des professionnels très talentueux du private equity. Ils me disaient que mes inquiétudes sur le fait qu'ils rachetaient trop cher avec des leviers trop forts dépassaient ma compétence, et que le marché permettait ces leviers. Malheureusement, il s'est avéré que j'avais raison, et il est apparu que des Leverage Buy-Out (achats à effet de levier) avaient été faits à des prix trop élevés. La situation s'est calmée depuis. On me dit que les prix sont plus élevés maintenant, mais l'effet de levier est moindre.

Nous en sommes toujours au même point : d'énormes liquidités sont injectées dans l'économie sans effet sur la croissance ou l'inflation. Je ne suis pas un thuriféraire de l'inflation, mais nous nous sentirions mieux si elle était de 1,5 % ou 2 %. Nous risquons la formation de bulles et l'apparition d'escrocs.

En ce qui concerne le NSFR, il serait préférable de poser la question au gouverneur de la Banque de France ou à ses sous-gouverneurs, qui mènent la négociation dont nous ne sommes pas partie. Nous régulons l'information financière délivrée par les banques, et tous les régulateurs réunis au sein de l'ESMA s'inquiètent de la commercialisation des différents produits obligataires bancaires que certains réseaux vendent à leurs clients. Certains scandales terribles ont éclaté en Espagne et en Italie. Nous ne sommes pas sûrs que tous les épargnants français qui achètent des obligations ou des parts sociales de réseaux mutualistes soient à l'abri de tout risque.

Je fais partie du collège de résolution de l'ACPR, mais nous travaillons sur les banques. Je ne suis pas en mesure de commenter les projets en matière de résolution des assurances.

Je n'ai pas grand-chose à ajouter à ce que nous avons déjà publié sur la rémunération des dirigeants. Nous avons essayé de regarder comment cette question assez délicate était traitée dans les différents pays. Nous sommes un des seuls régulateurs à citer les entreprises dans nos rapports, selon le principe anglais « Name and shame ». Le code AFEP-Medef est assez bien respecté par la plupart des entreprises, ce qui rend peut-être les quelques dérapages plus spectaculaires. Nous en avions cité deux dans notre rapport l'an dernier, un autre est en cours, mais globalement, sur la mise en place des comités d'audit, l'indépendance des administrateurs et l'application des critères d'indépendance, la situation est meilleure qu'il y a quelques années.

Nous ne nous prononçons pas sur le niveau de la rémunération en valeur absolue : nous voulons que les critères soient annoncés, et que la totalité de la rémunération soit communiquée. Lorsque le dirigeant d'un grand groupe perçoit une rémunération significative dans une filiale de son groupe, nous voulons que cela figure dans le rapport publié en France, quitte à ce que cela soulève des débats.

En France, nous avons un code de gouvernance d'assez bonne facture, mais comme il est fait sous l'égide des associations professionnelles d'employeurs, AFEP et Medef, l'AMF a un rôle de serre-file en publiant chaque année un état des lieux de la manière dont il est appliqué par les grandes entreprises françaises.

Il y a deux états des lieux. L'un est dressé par le comité mis en place par l'AFEP et le Medef, et, depuis 2003, nous publions nous-mêmes un rapport sur le sujet. La France ne manque donc pas d'informations sur ces rémunérations, ce qui n'empêche pas les difficultés.

L'AMF estime-t-elle que c'est à l'assemblée générale des actionnaires de ratifier la proposition du conseil d'administration ou du directoire ?

C'est une question politique, mais je peux vous donner mon opinion personnelle.

Vous êtes chargé par le législateur de la défense des épargnants. L'AMF estime-t-elle que l'on sécurise les épargnants quand le conseil d'administration décide de la rémunération des présidents de sociétés cotées – quelles que soient leurs qualités – sans tenir compte d'un vote contraire de l'assemblée générale ? C'est un système de démocratie économique assez étonnant.

J'ai déjà répondu exactement en ce sens. En tant que régulateur, nous appliquons les règles. Il n'y a pas de règles en droit français, et le code AFEP-Medef n'est pas coercitif sur ce point. Un journaliste m'a interrogé, le jour de la publication du rapport, et je n'ai pas pu m'empêcher de dire, à titre personnel, que, dans un régime de marché reposant sur le droit des actionnaires et leur pouvoir, il était singulier qu'une personne élue par une assemblée d'actionnaires fasse fi de son avis. C'est une opinion personnelle : l'AMF n'a pas d'avis officiel.

Une proposition de loi votée récemment augmente le plafond de rémunération des parts sociales commercialisées par les réseaux bancaires mutualistes pour le porter à 2 %. Notez-vous une recrudescence de la publicité pour les parts sociales, ou cette proposition de loi n'a-t-elle pas eu d'impact ?

À ce stade, je n'ai pas d'informations faisant état d'une accélération de la vente de parts sociales, mais cette évolution législative est récente.

Les programmes de commercialisation des parts sociales font l'objet de prospectus que nous visons chaque année, mais nous ne savons pas combien sont effectivement vendues. Mais, quand ces réseaux vendent ce type de papier, ils ne le présentent pas comme du papier sans risque. C'est un financement de banque, il y a donc forcément un risque associé. Nous veillons à ce que les réseaux, dans les documents commerciaux, n'oublient pas de mentionner les risques associés.

")

Vous semblez dire que ces produits peuvent présenter une certaine dangerosité. À ma connaissance, ils sont plutôt adossés à des prêts que vendus dans le cadre de campagnes commerciales. Et les montants sont relativement modestes. J'ignorais que l'on proposait des parts sociales dans des fonds communs de placement ou des sicav. Y a-t-il beaucoup d'organismes concernés ?

Je me suis mal exprimé. Mon inquiétude est beaucoup plus large : je ne veux pas stigmatiser les parts sociales de réseaux mutualistes. Dans l'environnement de régulation bancaire qui existe aujourd'hui, avec toute la problématique de la résolution, du bail-in et de la résolution bancaire, toute personne qui souscrit un produit de taux proposé par une banque doit être attentive au rang de sa créance sur la banque. Si c'est une grande banque régulée par la BCE – et c'est généralement le cas de nos banques –, le risque est que la BCE demande d'interrompre la rémunération d'un produit – généralement une obligation – ou, dans les cas extrêmes, que ces obligations soient transformées en actions – ce que l'on appelle le bail-in. Les parts sociales ne sont pas un produit très compétitif, et elles sont plutôt vendues aux fidèles du réseau à l'occasion d'une opération. Et, s'il est un peu plus rémunéré, c'est pour le mieux, sauf si les parts sociales se mettaient à drainer une épargne considérable.

Nous visons maintenant des produits en quasi-fonds propres avec des rendements très supérieurs. Des banques émettent à 5 %, 6 % ou 7 %, mais on est alors associé au devenir de la banque : si elle a des difficultés, c'est vous qui serez pénalisés en premier. C'est beaucoup moins dangereux que le Forex, mais il faut connaître la banque, avoir confiance en son avenir et être familiarisé avec ses comptes pour être prêt à prendre le risque. La Caisse d'Épargne, adossée au bilan de la Caisse des dépôts, est tout de même plus sûre.

Enfin, sachez que nous n'avons pas d'inquiétudes particulières sur nos moyens consacrés aux lanceurs d'alerte. Nous recevons des alertes depuis longtemps, ce n'est pas un souci majeur.

Informations relatives à la commission

La commission a reçu en application de l'article 12 de la loi organique du 1er août 2001 relative aux lois de finances (LOLF) :

– un projet de décret de transfert de crédits d'un montant de 9 380 000 euros en autorisations d'engagement (AE) et en crédits de paiement (CP), du programme 119 Concours financiers aux collectivités territoriales et à leurs groupements de la mission Relations avec les collectivités territoriales à destination du programme 134 Développement des entreprises et du tourisme de la mission Économie.

Ce transfert est destiné à permettre l'apurement des dossiers d'aides aux investissements des stations-service déposés auprès du comité professionnel de la distribution de carburants (CPDC) ;

– un projet de décret de transfert de crédits d'un montant de 22 962 386 euros en autorisations d'engagement (AE) et en crédits de paiement (CP), dont 6 122 462 euros en titre 2, du programme 148 Fonction publique de la mission Gestion des finances publiques et des ressources humaines à destination de 48 programmes.

Le présent décret est destiné à assurer le financement de 1'apprentissage dans la fonction publique de 1'État, conformément aux conclusions de la réunion interministérielle du 18 février 2016. Il est destiné à couvrir 50 % des coûts de rémunération des apprentis pour les quatre premiers mois de l'année 2016, ainsi que 50 % des coûts de formation pour l'ensemble de l'année 2016, en tenant compte des apprentis déjà recrutés et des engagements de recrutement prévus en 2016.

Les annulations se répartissent de la façon suivante :

– programme 148 : 22 962 386 euros en AE et CP, dont : 22 962 386 euros en titre 2.

Les ouvertures se répartissent de la façon suivante :

– programme 102 : 353 717 euros en AE et CP ;

– programme 105 : 109 458 euros en AE et CP, dont : 35 291 euros en titre 2 ;

– programme 107 : 368 633 euros en AE et CP, dont : 134 442 euros en titre 2 ;

– programme 112 : 9 918 euros en AE et CP, dont : 4 085 euros en titre 2 ;

– programme 124 : 373 464 euros en AE et CP, dont : 78 034 euros en titre 2 ;

– programme 129 : 149 233 euros en AE et CP, dont : 59 233 euros en titre 2 ;

– programme 131 : 27 334 euros en AE et CP ;

– programme 134 : 30 980 euros en AE et CP, dont : 12 647 euros en titre 2 ;

– programme 140 : 1 344 820 euros en AE et CP, dont : 228 153 euros en titre 2 ;

– programme 141 : 1 493 534 euros en AE et CP, dont : 228 153 euros en titre 2 ;

– programme 142 : 22 166 euros en AE et CP, dont : 8 833 euros en titre 2 ;

– programme 143 : 44 332 euros en AE et CP, dont : 17 665 euros en titre 2 ;

– programme 144 : 14 484 euros en AE et CP ;

– programme 149 : 256 576 euros en AE et CP ;

– programme 150 : 1 113 909 euros en AE et CP ;

– programme 152 : 528 861 euros en AE et CP, dont : 177 194 euros en titre 2 ;

– programme 154 : 110 830 euros en AE et CP ;

– programme 155 : 418 496 euros en AE et CP, dont : 166 829 euros en titre 2 ;

– programme 156 : 1 109 553 euros en AE et CP, dont : 374 553 euros en titre 2 ;

– programme 161 : 49 945 euros en AE et CP, dont : 16 612 euros en titre 2 ;

– programme 164 : 5 375 euros en AE et CP, dont : 2 042 euros en titre 2 ;

– programme 165 : 9 918 euros en AE et CP, dont : 4 085 euros en titre 2 ;

– programme 166 : 103 125 euros en AE et CP, dont : 38 125 euros en titre 2 ;

– programme 169 : 7 242 euros en AE et CP ;

– programme 170 : 130 457 euros en AE et CP ;

– programme 172 : 673 579 euros en AE et CP ;

– programme 175 : 267 334 euros en AE et CP ;

– programme 176 : 995 600 euros en AE et CP, dont : 330 393 euros en titre 2 ;

– programme 182 : 292 523 euros en AE et CP, dont : 108 356 euros en titre 2 ;

– programme 192 : 42 573 euros en AE et CP ;

– programme 204 : 21 098 euros en AE et CP ;

– programme 206 : 38 790 euros en AE et CP, dont : 15 457 euros en titre 2 ;

– programme 212 : 1 984 998 euros en AE et CP, dont : 550 256 euros en titre 2 ;

– programme 214 : 7 552 317 euros en AE et CP, dont : 2 366 647 euros en titre 2 ;

– programme 215 : 78 414 euros en AE et CP, dont : 30 914 euros en titre 2 ;

– programme 216 : 253 238 euros en AE et CP, dont : 84 905 euros en titre 2 ;

– programme 217 : 553 048 euros en AE et CP, dont : 198 881 euros en titre 2 ;

– programme 218 : 147 122 euros en AE et CP, dont : 54 622 euros en titre 2 ;

– programme 220 : 49 508 euros en AE et CP, dont : 19 508 euros en titre 2 ;

– programme 224 : 205 708 euros en AE et CP, dont : 46 708 euros en titre 2 ;

– programme 231 : 254 802 euros en AE et CP ;

– programme 302 : 112 065 euros en AE et CP, dont : 37 065 euros en titre 2 ;

– programme 305 : 13 902 euros en AE et CP, dont : 3 902 euros en titre 2 ;

– programme 307 : 1 046 529 euros en AE et CP, dont : 350 696 euros en titre 2 ;

– programme 308 : 30 588 euros en AE et CP, dont : 12 255 euros en titre 2 ;

– programme 310 : 135 165 euros en AE et CP, dont : 50 165 euros en titre 2 ;

– programme 333 : 5 375 euros en AE et CP, dont : 2 042 euros en titre 2 ;

– programme 334 : 21 750 euros en AE et CP ;

– un projet de décret de transfert de crédits d'un montant de 195 551 euros en titre 2, du programme 218 Conduite et pilotage des politiques économiques et financières de la mission Gestion des finances publiques et des ressources humaines à destination du programme 212 Soutien de la politique de la défense de la mission Défense.

Ce décret est destiné au financement des primes des ingénieurs des mines (ex-télécom) en poste hors des ministères économiques et financiers ;

– un projet de décret de transfert de crédits d'un montant de 2 214 838 euros en autorisations d'engagement (AE) et en crédits de paiement (CP), du programme 176 Police nationale de la mission Sécurités à destination du programme 178 Préparation et emploi des forces de la mission Défense.

Ce transfert de crédits correspond au remboursement des moyens aériens du ministère de la défense, mis à disposition du RAID, pour les années 2010 à 2014 ;

– un projet de décret de transfert de crédits d'un montant de 1 620 000 € en autorisations d'engagement (AE) et en crédits de paiement (CP), du programme 163 Jeunesse et vie associative de la mission Sport, jeunesse et vie associative à destination du programme 123 Conditions de vie outre-mer de la mission Outre-mer et du programme 124 Conduite et soutien des politiques sanitaires, sociales, du sport, de la jeunesse et de la vie associative de la mission Solidarité, insertion et égalité des chances.

À l'occasion de sa réunion du 21 février 2013, le Comité interministériel de la jeunesse (CIJ) a décidé que le Fonds d'expérimentation pour la jeunesse (FEJ) verserait de 2013 à 2015 un montant de 500 000 euros par an au Fonds d'échange à but éducatif, culturel et sportif (FEBECS), fonds porté par le programme 123 Conditions de vie en outre-mer, dans le but d'augmenter sensiblement les moyens dédiés à la mobilité des jeunes ultra-marins dans les domaines associatif, culturel et sportif. Ce dispositif est prolongé en 2016.

Afin d'assurer la continuité territoriale et permettre à la population de ces territoires de prendre part à l'Euro 2016, le versement d'un million d'euros supplémentaire du FEJ vers le FEBECS a également été acte dans le cadre du dispositif « Tous prêts » pour l'Euro 2016 de football.

Le présent projet de décret prévoit donc le transfert de 1 500 000 euros vers le programme 123 Conditions de vie outre-mer au titre du versement du FEJ au FEBECS pour l'année 2016.

Par ailleurs, le plan d'activités des systèmes d'information de 2016 des ministères sociaux prévoit une participation du programme 163 à hauteur de 0,12 million d'euros pour la refonte du système informatique de déclaration des accueils de mineurs et du site « associations.gouv.fr ».

Le présent projet de décret prévoit donc le transfert de 120 000 euros vers le programme 124 Conduite et soutien des politiques sanitaires, sociales, du sport, de la jeunesse et de la vie associative.

Les annulations se répartissent de la façon suivante :

– programme 163 : 1 620 000 euros en AE et CP.

Les ouvertures se répartissent de la façon suivante :

– programme 123 : 1 500 000 euros en AE et CP;

– programme 124 : 120 000 euros en AE et CP.

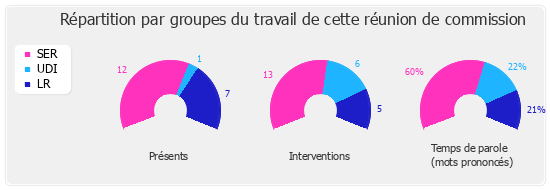

Membres présents ou excusés

Réunion du mardi 31 mai 2016 à 17 heures

Présents. - M. Éric Alauzet, M. François André, Mme Karine Berger, M. Gilles Carrez, M. Romain Colas, M. Charles de Courson, Mme Marie-Christine Dalloz, M. Jean-Pierre Gorges, M. Marc Goua, M. Laurent Grandguillaume, M. Patrick Hetzel, M. Dominique Lefebvre, Mme Véronique Louwagie, M. Jean-François Mancel, M. Pierre-Alain Muet, Mme Valérie Rabault, Mme Monique Rabin, M. Alain Rodet

Excusés. - M. Guillaume Bachelay, M. Alain Claeys, M. Jean-Louis Dumont, M. Henri Emmanuelli, M. Jean Lassalle, M. Camille de Rocca Serra, M. Michel Vergnier

Assistaient également à la réunion. - Mme Christine Pires Beaune, M. Lionel Tardy