Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du 13 avril 2016 à 10h00

La réunion

La commission entend M. Didier Migaud, président du Haut Conseil des finances publiques, sur l'avis du Haut Conseil relatif aux prévisions macroéconomiques associées au projet de programme de stabilité pour les années 2016 à 2019.

")

Conformément à la loi organique de 2012 relative à la programmation et à la gouvernance des finances publiques, le Haut Conseil des finances publiques est tenu d'émettre un avis sur le programme de stabilité, lequel doit être transmis à aux instances européennes avant la fin avril. Le Conseil des ministres l'examinera ce matin même, en même temps que le programme national de réforme, suite à quoi nous recevrons le ministre de l'économie, M. Emmanuel Macron, et le secrétaire d'État chargé du budget, M. Christian Eckert, qui nous présenteront ces deux documents. Avant cela, nous allons entendre M. Didier Migaud sur l'avis du Haut Conseil, un document tout à fait intéressant qui a été adopté dans la nuit. Je rappelle que le Haut Conseil est saisi par le Gouvernement des prévisions macroéconomiques, et non de l'état des finances publiques. Cependant, en l'absence de loi de finances rectificative ce printemps, toute question relative aux finances publiques sera légitime, compte tenu du lien – que rappelle d'emblée le Haut Conseil dans chacun de ses avis – qu'elles entretiennent avec les prévisions macroéconomiques. Précisons tout de même que nous aurons de nouveau l'occasion d'auditionner M. Migaud sur les finances publiques, en sa qualité de Premier président de la Cour des comptes, à l'occasion du projet de loi de règlement d'abord, puis du débat d'orientation des finances publiques.

Je vous remercie d'avoir bien voulu m'inviter à vous présenter les principales conclusions de l'avis relatif aux prévisions macroéconomiques associées au projet de programme de stabilité pour les années 2016-2019 qu'a rendu le Haut Conseil des finances publiques. Je suis pour ce faire accompagné de François Monier, rapporteur général du Haut Conseil, Vianney Bourquard, rapporteur général adjoint, et Paul Bérard, rapporteur.

C'est la quatrième fois que le Haut Conseil est appelé à se prononcer sur le projet de programme de stabilité, que la France adresse au Conseil de l'Union européenne et à la Commission européenne. En application de l'article 17 de la loi organique du 17 décembre 2012, l'avis du Haut Conseil porte sur les prévisions macroéconomiques sous-jacentes à la trajectoire des finances publiques jusqu'en 2019, mais il va de soi que le Haut Conseil ne saurait ignorer les conséquences macroéconomiques de l'évolution des finances publiques.

Permettez-moi de commencer par dire un mot du contexte macroéconomique actuel, étant entendu que le Haut Conseil ne produit pas ses propres prévisions mais qu'il s'appuie sur celles de plusieurs institutions internationales – la Commission européenne, le Fonds monétaire international (FMI) et l'Organisation de coopération et de développement économiques (OCDE) – ainsi que de nombreuses institutions nationales comme l'INSEE, la Banque de France, l'Observatoire français des conjonctures économiques (OFCE) ou encore le Centre d'observation économique et de recherche pour l'expansion de l'économie et le développement des entreprises (COE-Rexecode).

Nous constatons une reprise européenne modérée dans un contexte de croissance mondiale ralentie. Le regain modéré de croissance qui s'observe depuis un an dans la zone euro et en France s'explique par trois facteurs concomitants : la baisse du prix du pétrole, la dépréciation de l'euro et la réduction des ajustements budgétaires. Gardons à l'esprit deux autres éléments de contexte favorables à la croissance : la politique monétaire de plus en plus expansive, d'où le niveau exceptionnellement bas des taux d'intérêt, et l'apaisement relatif des tensions sur les marchés, alors qu'elles pénalisaient les pays périphériques de la zone euro. De façon générale, ces évolutions se sont traduites par un regain de la demande intérieure européenne, c'est-à-dire de la consommation, mais aussi de l'investissement. Pour le Haut Conseil, il s'agit là du fait majeur de la conjoncture européenne récente. La demande intérieure a recommencé à croître en 2014 et progresse désormais à un rythme annuel moyen de près de 2 %.

Au cours des derniers mois, plusieurs autres facteurs favorables à la croissance européenne se sont renforcés. Tout d'abord, le prix du pétrole a de nouveau baissé de 15 dollars depuis l'été 2015, pour s'établir désormais à 40 dollars environ. Cette nouvelle baisse se répercute sur les prix à la consommation et contribue à l'amélioration du pouvoir d'achat des ménages et du taux de marge des entreprises. Ensuite, les politiques budgétaires en Europe n'exercent plus d'effets restrictifs à court terme et, en 2016, leur orientation globale devrait être neutre ou faiblement expansive. Plusieurs pays, en effet, relâchent leurs efforts après avoir retrouvé l'équilibre ou ramené leur déficit sous le seuil de 3 %. Enfin, la Banque centrale européenne a annoncé le 10 mars dernier un nouvel assouplissement de sa politique monétaire, qui a renforcé les pressions à la baisse sur les taux d'intérêt et leur convergence au sein de la zone euro.

En somme, la croissance de la zone euro pourrait se poursuivre, voire dépasser son rythme potentiel. Il existe en effet une capacité de rattrapage, comme le suggèrent les écarts de production négatifs constatés dans la plupart des pays de la zone euro.

Toutefois, des menaces sur la croissance mondiale perdurent et des risques spécifiques à l'Europe sont apparus. La croissance du commerce mondial en volume est tombée à des rythmes historiquement faibles : estimée à environ 2,5 % en 2015 contre 6,5 % par an en moyenne pendant les années 2000-2007, elle ne devrait se redresser que modérément en 2016. La croissance chinoise a nettement fléchi, et ce ralentissement s'accompagne d'une aggravation des risques financiers. La situation est très dégradée dans de nombreux pays émergents producteurs de pétrole et d'autres matières premières, particulièrement en Russie et au Brésil, où la récession devrait se prolonger en 2016. L'économie américaine, quant à elle, continue de croître à un rythme proche de 2,5 % par an et entre dans sa septième année de croissance consécutive, le chômage ayant retrouvé son niveau d'avant la crise. Étant donné la faiblesse des gains de productivité constatée depuis la crise, il existe cependant de fortes incertitudes concernant la capacité des États-Unis à maintenir leur rythme de croissance à moyen terme.

Enfin, d'autres risques importants pèsent plus spécifiquement sur l'Europe : la restauration des contrôles aux frontières, qui pénaliserait les échanges intra-européens, une éventuelle sortie du Royaume-Uni de l'Union européenne, mais aussi le relatif attentisme sans doute lié à certaines échéances électorales, en particulier le référendum britannique. Malgré les mesures de renforcement de la régulation financière prises ces dernières années, des facteurs de fragilité bancaire demeurent dans certains pays et pourraient être renforcés par la réapparition d'écarts de taux sur la dette des États. Ces risques, difficiles à quantifier, appellent à apprécier les perspectives de croissance avec prudence.

J'en viens plus en détail à la prévision pour 2016, puis pour les années 2017-2019. En ce qui concerne 2016, le Haut Conseil considère que la prévision de croissance du Gouvernement, bien qu'elle se situe en haut de la fourchette des prévisions économiques, reste atteignable. Dans son analyse des prévisions économiques, le Haut Conseil a l'habitude de distinguer trois éléments, qui sont les plus importants pour les finances publiques : la croissance de l'activité, l'emploi et la masse salariale, et, enfin, les prix à la consommation.

Le Gouvernement prévoit une croissance de 1,5 % en 2016, soit un taux inchangé par rapport à la prévision associée au projet de loi de finances pour 2016. Le Haut Conseil note que le Gouvernement a fortement revu à la baisse son hypothèse d'évolution en volume du commerce mondial pour 2016 par rapport au projet de loi de finances, l'estimant à 3,2 % au lieu de 5,2 %. Cette nouvelle hypothèse est légèrement inférieure à celles que retiennent les organisations internationales ; nous nous félicitons de cette évolution. Le Haut Conseil avait en effet souligné le caractère optimiste de cette prévision de croissance dans son avis rendu à l'occasion du projet de loi de finances pour 2016, et estime que la stabilisation des parts de marché à l'exportation constitue une hypothèse crédible, compte tenu des gains de compétitivité enregistrés récemment.

La demande intérieure devrait quant à elle bénéficier de certaines conditions favorables grâce à l'augmentation du pouvoir d'achat des ménages, en particulier, dans un contexte de taux d'épargne très élevé, et au redressement du taux de marge des entreprises, qui pourrait favoriser la reprise de l'investissement. En septembre dernier, le Haut Conseil avait considéré dans son avis relatif au projet de loi de finances pour 2016 que la prévision de croissance pour 2016 ne pouvait plus être qualifiée de « prudente » – comme elle l'avait été en avril 2015 – mais que, compte tenu de la demande interne et européenne, elle demeurait « atteignable ». Le Gouvernement a maintenu sa prévision de croissance alors que les organisations internationales ont généralement révisé les leurs à la baisse depuis l'automne. De ce fait, cette prévision se situe désormais dans le haut de fourchette par rapport aux consensus des économistes – prévision de 1,3 % selon le Consensus Forecast de mars – et aux organisations internationales – prévisions de 1,2 % pour l'OCDE, 1,3 % pour la Commission européenne et 1,1 % pour le FMI, qui a publié ses estimations hier. En revanche, les prévisions des organismes nationaux consultés sont plus contrastées : 1,6 % pour l'OFCE et 1,2 % pour COE-Rexecode.

Toutefois, le Haut Conseil considère que la prévision du Gouvernement est compatible avec les derniers comptes trimestriels et avec les prévisions à court terme présentées par l'INSEE dans sa note de conjoncture publiée à la fin mars. Les enquêtes de conjoncture restent bien orientées, même si elles sont en léger recul ces derniers mois ; c'est pourquoi nous estimons que l'objectif d'une croissance de 1,5 % demeure atteignable.

S'agissant de l'emploi, l'amélioration décrite par le Gouvernement est cohérente avec celle de l'activité, mais l'accroissement du nombre d'emplois prévu pour 2016 – une hausse de 130 000 emplois en moyenne annuelle dans le secteur marchand non agricole – semble élevé. Pour ce qui concerne la masse salariale privée, le Haut Conseil avait considéré comme élevée la prévision d'une augmentation de 2,8 % associée au projet de loi de finances pour 2016. Cette prévision est revue sensiblement à la baisse dans le programme de stabilité, en étant ramenée à 2,3 %, même si, compte tenu du dynamisme prévu de l'emploi, elle demeure supérieure aux prévisions de l'UNEDIC – 2,0 % en moyenne annuelle pour 2016 – et de l'ACOSS – 1,9 % en glissement annuel à l'issue du premier semestre 2016. En somme, le Haut Conseil estime que la prévision que fait le Gouvernement d'une augmentation de la masse salariale de 2,3 % en 2016 demeure un peu élevée.

Enfin, s'agissant des prix à la consommation, le Haut Conseil considère que la révision à la baisse opérée par le Gouvernement est justifiée et que la hausse des prix à la consommation en moyenne annuelle devrait être à peu près nulle en 2016. Dans son avis relatif au projet de loi de finances pour 2016, le Haut Conseil avait d'ailleurs estimé que l'inflation pouvait être inférieure à la prévision de 1,0 % alors retenue par le Gouvernement. Il ne peut donc que se réjouir de la présente révision à la baisse de cette prévision, le Gouvernement la ramenant à 0,1 % dans le programme de stabilité. Cette révision est pour l'essentiel la conséquence de la nouvelle baisse des cours du pétrole observée depuis l'été 2015. Nous estimons que la révision à la baisse de la prévision d'inflation du Gouvernement est justifiée, et que la hausse des prix à la consommation en moyenne annuelle devrait être à peu près nulle en 2016.

J'en viens aux prévisions pour les années 2017 à 2019 : le Haut Conseil estime que le scénario de croissance du Gouvernement pour cette période est plausible, même si l'hypothèse d'accélération de l'activité en fin de période est fragile. Il souligne l'importance des risques entourant ce scénario, qu'ils concernent la croissance mondiale ou qu'ils portent plus spécifiquement sur la zone euro.

Ces prévisions de moyen terme reposent notamment sur des hypothèses de croissance potentielle et d'écart de production. Les estimations de croissance potentielle retenues par le Gouvernement pour les années 2015 à 2018 sont identiques à celle du programme de stabilité d'avril 2015. Or, le Haut Conseil observe que la croissance potentielle présentée par le Gouvernement – soit 1,5 % pour les deux années 2016 et 2017 – est désormais nettement supérieure aux estimations des organisations internationales, qui se situent entre 1,1 % et 1,2 %, plusieurs ayant récemment été révisées à la baisse. De ce fait, le Haut Conseil considère que la croissance potentielle présentée par le Gouvernement est vraisemblablement surévaluée, en particulier pour 2016 et 2017.

L'écart de production découle de la croissance potentielle, puisqu'il correspond à la différence entre le niveau effectif et le niveau potentiel de la richesse nationale. Dans son avis rendu en avril 2015 à l'occasion du précédent programme de stabilité, le Haut Conseil s'est étonné du maintien d'un écart de production aussi creusé sur une aussi longue période. Il continue de considérer que ce maintien est peu vraisemblable. Il estime aussi, comme il l'avait déjà souligné à l'époque, qu'une « sous-utilisation aussi importante et aussi durable des facteurs de production ne s'accorde pas avec l'accélération de l'investissement et de l'inflation retenue dans le scénario du Gouvernement ».

Ces hypothèses d'écart de production ne sont pas neutres pour l'appréciation de la situation des finances publiques. En effet, le déficit structurel corrige le déficit effectif des effets de la conjoncture, lesquels sont évalués à partir de l'écart de production. Le Haut Conseil estime que l'hypothèse retenue par le Gouvernement d'un écart de production très important et supérieur à la plupart des estimations existantes tend à surestimer la composante conjoncturelle du déficit, et donc à sous-estimer le déficit structurel. Il souligne que cette sous-estimation amplifie en apparence l'effort structurel déjà réalisé et minimise l'effort à engager pour atteindre l'équilibre des finances publiques à moyen terme.

Nombreux sont les membres de notre Commission qui apprécient l'étude de l'écart en solde effectif et solde structurel. Le Gouvernement lui-même, après avoir beaucoup insisté en début de législature sur le solde structurel, a désormais tendance à souligner davantage les excellents résultats liés au solde nominal. Certes, ces notions sont difficiles à manier, quoique le solde nominal ait un avantage, puisqu'il dépend de ce que l'État emprunte – or, chacun sait que nos problèmes futurs seront liés à la dette.

Le Haut Conseil s'inquiète à juste titre du fait que la réalité du déficit structurel est masquée non seulement par une appréciation trop optimiste de la croissance potentielle, d'où une surestimation du solde conjoncturel qui permet de diminuer d'autant le solde structurel, mais aussi parce que l'exécution du budget pour 2015, apparemment bonne puisque les objectifs ont été atteints et dépassés – le déficit s'établissant à 3,5 % contre une prévision de 3,8 % –, est aussi liée à des facteurs exceptionnels de grande importance. Le premier, qui n'est plus guère exceptionnel puisqu'il se reproduit tous les ans, tient aux taux d'intérêt : nous remplaçons chaque année 120 milliards de capital onéreux par un montant équivalent de dette nouvelle, ce qui fait plus qu'effacer le surcoût lié à l'augmentation de la dette – de l'ordre de 80 milliards d'euros supplémentaires par an.

Or, si ce phénomène est récurrent, il ne saurait durer indéfiniment.

De plus, le solde excédentaire en 2015 des comptes spéciaux est tout à fait exceptionnel, comme l'est l'économie de plus de 1 milliard d'euros réalisée sur le prélèvement au profit de l'Union européenne.

Autrement dit, la satisfaction liée au solde effectif cache de réels motifs d'inquiétude concernant la pérennité de ces résultats.

")

Le Haut Conseil, que je remercie pour la clarté de ses analyses, a été créé à la fin 2012 afin de remplir deux missions distinctes et importantes : la première consiste à analyser les hypothèses macroéconomiques sur lesquelles sont fondées nos textes financiers – loi de finances, loi de finances rectificative ou loi de financement de la sécurité sociale – mais aussi, en l'occurrence, le programme de stabilité. La seconde consiste à vérifier la conformité des résultats budgétaires aux lois de la République, en particulier les lois de programmation des finances publiques.

Le programme de stabilité n'étant ni une loi financière ni un programme national de réforme, le moment ne semble pas venu de se prononcer sur le respect dans nos textes financiers de la trajectoire décidée dans la loi de programmation des finances publiques. Ayant relu les avis émis par le Haut Conseil en avril et septembre 2015 et sauf erreur de ma part, je constate d'ailleurs que cette trajectoire est tenue, qu'il s'agisse du déficit nominal ou du déficit structurel. Compte tenu des efforts structurels consentis en début de période, le niveau actuel de déficit structurel est inférieur à la trajectoire de la loi de programmation.

L'exécution du budget pour 2016 se présente peu ou prou de la même manière que celle de l'année précédente : les résultats sont liés à des facteurs structurels et d'autres conjoncturels, et les économies réalisées sur les dépenses permettent de financer des mesures nouvelles. De ce point de vue, le Gouvernement vient de décider l'augmentation de la réserve de précaution, ce qui me paraît opportun à cette période de l'année.

Quoi qu'il en soit, il me semble que c'est la première fois qu'une loi de programmation des finances publiques – comme c'est aussi le cas de la loi de programmation militaire – est respectée. Dans les années 2000, la Cour des comptes avait constaté que les résultats étaient parfois très éloignés des prévisions, l'une des causes principales de cet écart résidant dans la non-réalisation des hypothèses macroéconomiques. La droite comme la gauche avant elle ont eu tendance à équilibrer les lois de finances en s'appuyant sur des hypothèses macroéconomiques surestimées qui ne se vérifient pas concrètement. Ceux qui soutiennent le Gouvernement estimeront qu'il fait preuve de sérieux budgétaire ; ceux qui le contestent conviendront que le Haut Conseil nous permet de disposer d'hypothèses macroéconomiques convenables.

Le Haut Conseil a certes raison d'être prudent, mais il n'est pas plus inquiet que l'an passé, lorsqu'il s'interrogeait sur l'éventualité d'une reprise de l'investissement – laquelle s'est produite depuis. La situation internationale demeure toutefois tendue, ce qui devrait tempérer ceux qui se sont gaussés d'un prétendu effet de cagnotte. Il faut conserver des hypothèses prudentes, car elles ont un double effet essentiel sur le pilotage des finances publiques : elles contiennent des prévisions de recettes réalistes – or, les équilibres annuels dépendent avant tout de l'écart entre recettes effectives et recettes prévues, comme l'a montré la dégradation du déficit par rapport à la prévision pour 2013-2014 – et elles incitent à compenser les mesures liées à des priorités politiques et aux exigences du moment par des économies nouvelles.

Au fond, le seul véritable débat que pose cet avis du Haut Conseil, dont la pertinence sera ou non vérifiée par les faits, est celui de la croissance potentielle et de l'écart de production avec, en filigrane, la question suivante : ne faut-il pas consentir un effort structurel supplémentaire de maîtrise de la dépense publique ? À cet égard, je rappelle notre position : nous souhaitons accompagner la reprise de la croissance, qui reste timide – comme l'indique le Haut Conseil. Certes, la situation internationale produit des incidences sur cette évolution, mais la croissance française s'appuie sur la consommation des ménages. De même, la reprise de l'investissement est faible.

Il n'existe pas de bonnes et de mauvaises dépenses lorsque l'on entend maîtriser la dépense publique. Nos collègues de droite expliquent à l'envi que la baisse de la dotation aux collectivités locales, qui contribue pourtant à l'équilibre de l'exercice budgétaire, pénalise l'investissement ; au contraire, nous adoptons une trajectoire réaliste qui doit être durable. Je remercie de ce point de vue le Haut Conseil pour son avis, qui nous oblige à rester prudents et vigilants.

")

Comment le Haut Conseil apprécie-t-il les hypothèses qui lui sont fournies sur l'évolution de l'investissement ? En effet, vous avez vous-même souligné combien les observations que vous faites sur la croissance potentielle peuvent conduire à remettre en cause ces hypothèses d'investissement. Or il me semble peu cohérent pour la gouvernance de nos finances publiques de s'appuyer sur des données qui, selon qu'elles proviennent de l'État, de l'UNEDIC ou de l'ACCOSS, sont significativement dispersées. Ne serait-il pas de la responsabilité du Haut Conseil d'appeler à davantage de convergence ?

Enfin, comment le Gouvernement justifie-t-il le chiffre de la croissance potentielle qu'il vous a soumis et dont vous soulignez qu'il est probablement surestimé ? Avez-vous les moyens, en amont du rapport, de l'interroger sur la manière dont il construit ces données, et comment analysez-vous sa méthode ?

")

Pour la deuxième année consécutive, les prévisions de croissance à court terme sont stables. La surprise en revanche et, avec elle, son lot d'incertitudes, est venue du taux d'inflation, initialement évalué à 1 %, puis ramené à 0,1 %, ce qui va fragiliser l'équilibre budgétaire, puisque la réduction des dépenses publiques se calcule en tendance et que les économies budgétaires vont devoir être plus importantes que prévu.

En revanche, si la croissance à court terme est correctement évaluée, ce n'est pas le cas pour le moyen et long terme, puisque vous soulignez les risques de surestimation. Cette surestimation ne conduit-elle pas à une vision biaisée de l'articulation entre solde structurel et solde conjoncturel ; en d'autres termes, une partie du solde conjoncturel ne glisse-t-elle pas vers le solde structurel ?

Vous distinguez entre croissance réelle et croissance potentielle, mais, si l'on songe qu'une large part de cette croissance, déjà faible, est détournée de l'activité économique et des ménages par l'évasion fiscale et qu'une autre partie est captée par des opérations de réparation sociale, sanitaire ou environnementale, ne vaudrait-il pas mieux parler de croissance vécue ?

")

La croissance serait, selon l'avis du Haut Conseil, davantage liée à la reconstitution des stocks qu'à une progression de la demande. Pourriez-vous nous en dire plus sur ce point ? En effet, cette analyse rend plutôt crédibles les prévisions du Gouvernement en matière de croissance potentielle, dans la mesure où celle-ci dépendrait moins de la demande que de l'investissement, ce qui correspond aux orientations politiques de l'exécutif, qui a mis en place des instruments visant à restaurer les marges des entreprises.

Quant à la stratégie qu'il convient d'adopter pour accompagner la sortie de crise, ne pensez-vous pas, dans la mesure où la légère reprise de la croissance que connaît la zone euro s'explique par la réduction des ajustements budgétaires, qu'il conviendrait de considérer l'objectif de réduction des déficits budgétaires avec la plus grande prudence ?

")

Dans la construction de son budget pour 2016, le Gouvernement tablait sur un fort rebond de l'investissement des entreprises, censé augmenter de 4,9 %, après avoir augmenté de 2,5 % en 2015. Or les documents que vous nous avez remis font état d'une progression de 3,2 % : que pouvez-vous dire de cet écart assez conséquent ?

De même, le Gouvernement prévoyait que le taux de marge des entreprises s'élèverait à 31 %, tandis que vos estimations le situent autour de 24 %. Il y a là encore un différentiel important qui confirme que le Gouvernement a eu tendance à surestimer certaines performances.

")

Vous estimez plausible que la croissance atteigne 1,5 % en 2016, mais le Haut Conseil a-t-il mené des études pour connaître le niveau de croissance à partir duquel notre pays créera des emplois nets supplémentaires ?

Quels seraient par ailleurs, selon vous, les effets macroéconomiques à long terme d'un taux d'inflation quasi nul ? Je pense, entre autres, au fait que la revalorisation des bases locatives s'effectue chaque année sur une hypothèse d'inflation à 1 %.

")

Vous avez évoqué le contexte mondial, la menace du Brexit et les risques liés à l'évolution des taux de change. Qu'en est-il de la Grèce, et quelles pourraient-être les conséquences d'une nouvelle révision du plan de sauvetage et des taux d'intérêt ?

Parmi les éléments dont nous n'avons pas la maîtrise mais qui déterminent l'évolution de notre déficit, vous avez mentionné les cours du pétrole, sachant que la baisse du prix du baril, favorable à la fois aux entreprises et aux ménages, a un impact positif sur notre économie mais qu'il a en revanche un impact négatif sur les pays exportateurs de pétrole et de matières premières, comme la Russie ou le Brésil. Dans ces conditions, peut-on poursuivre une politique de baisse des cours, sachant que cela aura in fine des répercussions sur l'économie européenne ?

Pour en revenir à la France, le Gouvernement a dû, en toute logique, revoir à la baisse ses prévisions d'inflation, mais il est à craindre que cela freine la réduction du déficit nominal, puisque l'État présente désormais l'évolution de sa masse budgétaire selon des normes tendancielles. Or un taux d'inflation quasi nul marque les limites de cet exercice auquel se livre l'État.

Enfin, vous validez le fait qu'en 2016 la consommation publique puisse contribuer à hauteur de 1 point à la croissance. Ce chiffre intègre-t-il la mesure de la baisse colossale de l'effort d'investissement des collectivités territoriales ?

")

Le Gouvernement s'est félicité d'avoir ramené en 2015 les déficits publics à 3,5 % du PIB au lieu des 3,8 % initialement prévus, et ce, notamment, grâce à des taux d'intérêt plus faibles que prévu. L'État cependant emprunte toujours autant sur les marchés financiers, soit près de 190 milliards d'euros pour cette année, ce qui m'amène à m'interroger sur les incidences d'une éventuelle hausse des taux d'intérêt. On sait en effet que, contrairement à la dette japonaise, la dette française est aujourd'hui essentiellement propriété de fonds étrangers. Or, ce qui permet d'apprécier si l'État engage réellement des réformes de structure, ce n'est pas le coût de la dette mais son renouvellement et l'analyse du stock. Le Haut Conseil et la Cour des comptes ont-ils procédé à des examens en la matière ?

")

Vous jugez sérieuses les prévisions de croissance du Gouvernement. Par ailleurs, alors que nous nous livrions l'an dernier au même exercice qu'aujourd'hui, Charles de Courson s'était inquiété de la faiblesse du redressement du taux de marge des entreprises, estimant que cela pesait lourd sur la croissance ; vous soulignez au contraire le rétablissement de ce taux de marge, passé de 31 % en 2011 à 39 % selon l'OFCE, grâce à la baisse des prélèvements et à celle des taux d'intérêt. C'est le plus haut niveau jamais atteint depuis 1980, singulièrement dans le secteur industriel. L'enjeu est de taille pour nos investissements, mais quelles pourront en être les conséquences en termes de création nette d'emplois, sachant qu'en 2015, l'économie française a créé 100 000 emplois dans le secteur privé ?

Enfin, M. Pébereau et d'autres économistes que nous avons auditionnés il y a quelques semaines ont insisté sur le fait que le niveau de la base monétaire mondiale est passé de 15 % en 2007 à 28 %. Vous évoquez la volatilité des marchés financiers, mais comment évaluez-vous le risque d'apparition de bulles obligataires dans un tel contexte ?

")

Je reviens sur les divergences d'évaluation du niveau de croissance que nous sommes susceptibles d'atteindre cette année, le Gouvernement maintenant sa prévision initiale à 1,5 %, le FMI la baissant à 1,1 % et l'OFCE tablant sur 1,6 %, grâce notamment à l'effet pétrole, le prix du baril s'établissant début mars à 38 dollars, ce qui permet un surcroît de 0,1 % de croissance en moyenne annuelle.

Une étude du Trésor publiée lundi insiste sur les effets positifs à court terme de cette baisse du pétrole mais souligne en revanche qu'à moyen terme cette diminution pourrait induire des effets de « second tour », comme une moindre progression des salaires et une moindre progression des prestations indexées sur l'inflation, ce qui pourrait avoir des effets sur la consommation des ménages. Les travaux du Haut Conseil tiennent-ils compte de ces effets ?

D'autre part, le déficit commercial de la France s'est fortement creusé en février, pour atteindre 5,2 milliards d'euros – soit le solde mensuel le plus négatif depuis août 2014, époque à laquelle le baril de pétrole valait environ 100 dollars. Or, selon le programme de stabilité, les échanges extérieurs ne pèseraient négativement que pour 0,3 % dans l'évolution de la croissance du PIB, soit un taux identique à celui de 2015. Au regard de nos performances commerciales, je m'interroge donc évidemment sur ce chiffre.

")

Les prévisions de croissance fournies par les différentes institutions correspondent-elles au taux de croissance potentielle de la France ou au niveau de croissance anticipé d'après la conjoncture ?

En ce qui concerne la dette de l'État, son volume, même s'il a légèrement diminué en fin d'année dernière, reste très élevé puisqu'il se monte à 1 681 milliards d'euros ; c'est, en quelque sorte, une donnée structurelle. Son impact sur les finances publiques est lié quant à lui à l'évolution conjoncturelle des taux d'intérêt. Pour réellement mesurer les effets de conjoncture dont bénéficie l'État, il faudrait calculer le poids des intérêts de la dette au taux moyen de 3 ou 3,5 %, ce qui correspond aux taux à long terme. Cela donnerait un coût d'environ 60 milliards d'euros, chiffre à mettre en regard des 40 milliards inscrits en loi de finances, qui montre bien que nous bénéficions, avec la baisse des taux, d'un avantage conjoncturel favorable. Au-delà de cet avantage, il me paraît pourtant essentiel d'en revenir aux données structurelles, car il y a tout lieu d'anticiper une hausse des taux longs.

")

Vous avez vous-même relevé que nous avions bénéficié d'un climat extrêmement favorable, compte tenu de la baisse des cours du pétrole et des taux d'intérêt. Comment expliquez-vous dans ce cas que la France en ait si peu profité et que cela transparaisse si peu dans les perspectives de croissance pour 2016 ?

Vous ne vous êtes pas attardé sur les comparaisons avec les autres pays de la zone euro. Or, sauf erreur de ma part, comparées à celles de l'Allemagne, des Pays-Bas, du Royaume-Uni ou de l'Espagne, les performances de la France sont accablantes. Comment l'expliquez-vous ?

")

Je voudrais rappeler à nos collègues qui s'interrogent sur le poids de la dette que nous menons actuellement avec Jean-Claude Buisine et Jean-Pierre Gorges une mission d'évaluation et de contrôle sur la transparence et la gestion de la dette publique, qui nous permettra de clarifier certains points. Il est vrai notamment que la dette se finance aujourd'hui sur les marchés financiers et que sa réinternalisation est une vraie question, mais je rappelle que la Banque centrale européenne rachète 70 % des titres de dettes sur le second marché, ce qui est un facteur de stabilité, même si nous ignorons combien de temps encore elle va poursuivre sa politique de quantitative easing et continuer de déverser des flots de milliards d'euros pour racheter de la dette publique ou privée.

Une remontée de 1 % des taux d'intérêt ne signifie pas que tout le stock de dette monterait d'un coup et que cela représenterait d'emblée un coût supplémentaire de 20 milliards d'euros. En réalité, l'augmentation serait de 2 milliards la première année, de 3,5 milliards la deuxième année, et ainsi de suite.

Nombre de vos questions ne concernent pas le président du Haut Conseil des finances publiques que je suis ici, mais davantage le Premier président de la Cour des comptes, et j'aurai l'occasion de revenir sur un certain nombre de sujets lorsque je viendrai vous présenter le rapport sur l'exécution du budget de l'État et le rapport sur la situation et les perspectives des finances publiques.

Les questions en particulier que vous avez posées sur la dette ou sur les performances de la France au regard de celles des autres membres de la zone euro ne nous concernent pas aujourd'hui.

Non, ce n'est pas de la facilité, monsieur Wauquiez, mais il y a un temps pour tout, et nous disposons en France de deux institutions faisant office de comités budgétaires indépendants conformément aux exigences européennes : la Cour des comptes et le Haut Conseil des finances publiques, ce dernier ayant une mission relativement restreinte et très encadrée consistant à exprimer un avis sur les hypothèses macroéconomiques de l'État. Il n'est ainsi pas dans notre champ de compétences d'évaluer le bon niveau de croissance pour la création d'emplois.

Nous n'employons plus le terme « prudent », monsieur Lefebvre. Nous l'utilisions mais nous avons expliqué dans un avis récent que nous ne qualifiions plus de prudente la prévision du Gouvernement sur la croissance pour 2016. Nous constatons d'ailleurs que cette prévision se situe dans le haut de la fourchette ; elle est supérieure aux estimations présentées par les organisations internationales, de 1,5 %, même si l'OFCE prévoit quant à elle une croissance de 1,6 %. Nous considérons, compte tenu notamment des comptes trimestriels et des enquêtes de conjoncture, que l'hypothèse reste atteignable, mais nous ne la qualifions pas de « prudente ».

La loi de programmation, ensuite, est d'autant plus facile à respecter qu'elle a été fortement revue à la baisse. Nous pourrons donc vraisemblablement constater qu'elle est respectée. La Commission européenne a accepté ces révisions dans le cadre d'un accord politique avec le Gouvernement.

Sur l'évolution de l'investissement, nous avions dit que l'hypothèse retenue l'an dernier par le Gouvernement était optimiste. La réalité nous donne raison, même si nous observons une reprise modérée de l'investissement depuis un an. Cette reprise est la conséquence d'une reconstitution des marges des entreprises et d'une demande plus forte. Elle est de 2 % en 2015 et devrait être, d'après les enquêtes, de 3,2 % en 2016. Nous avons donc une appréciation plus positive qu'il y a un an, l'année 2015 ayant été meilleure que prévu, même si elle n'a pas atteint le résultat anticipé par le Gouvernement.

Les estimations de l'UNEDIC et de l'ACOSS sur l'évolution de la masse salariale sont, avec 0,1 point d'écart, proches l'une de l'autre ; c'est plutôt le Gouvernement qui s'éloigne, puisqu'il est à 2,3 %. Nous avions considéré, au moment de la loi de finances pour 2016, que son hypothèse était très élevée. Il la corrige, nous donnant ainsi raison, mais la correction nous semble encore insuffisante.

La surestimation de la part conjoncturelle, monsieur Alauzet, peut en effet biaiser l'appréciation de la situation des finances publiques. Une partie du conjoncturel peut davantage relever du structurel : le dernier paragraphe de l'avis l'indique clairement.

Nous avons un débat avec le Gouvernement sur la croissance potentielle, et ce n'est pas un débat facile car il existe des désaccords réels entre économistes. Le Gouvernement, pour mettre un terme aux débats, a retenu l'hypothèse de croissance potentielle qu'avait à un moment fixé la Commission européenne. Le problème, c'est que la Commission, entre-temps, a révisé son estimation à la baisse et que non seulement le Gouvernement n'a pas suivi mais il a aussi augmenté son hypothèse de 0,2 %, correspondant à l'estimation qu'il fait des conséquences sur la croissance des réformes notamment contenues dans la « loi Macron ». Cette nouvelle hypothèse n'est pas documentée par le Gouvernement.

Le Gouvernement pourra peut-être la documenter davantage que cela n'a été le cas jusqu'à présent.

Cela explique que l'estimation du Gouvernement apparaît aujourd'hui très haute. Cette hypothèse permet d'ailleurs de présenter une évolution du solde structurel plus favorable qu'elle ne l'est sans doute en réalité.

Le temps de l'ajustement ne relève pas du Haut Conseil des finances publiques, mais des responsables politiques.

Le déficit commercial est moins important qu'il n'a pu l'être, mais sa permanence traduit la difficulté de l'appareil productif français à répondre à l'augmentation de la demande. C'est tout le sujet des réformes structurelles et de la compétitivité hors coût, où notre pays a encore des marges de progrès.

Le débat sur le solde structurel et la croissance potentielle peut apparaître très théorique. Ces notions sont intervenues lorsque des situations de crise ont nécessité de ne plus raisonner seulement en fonction de la conjoncture mais aussi en termes structurels. Au moment où la croissance revient, il convient de ne pas abandonner ce raisonnement, car il est important d'améliorer le solde structurel afin de se redonner des marges de manoeuvre au cas où une crise surviendrait de nouveau.

Il est difficile de considérer qu'il y a une cagnotte, vu le niveau de déficit de nos comptes publics. Je n'ai d'ailleurs jamais compris comment on avait pu parler de cagnotte à l'époque sans que cela ne suscite aucun commentaire. Nous sommes en déficit permanent depuis quarante ans. De temps en temps, des recettes rentrent mieux que prévu, mais cela ne constitue pas une cagnotte, compte tenu de la nécessité de rembourser la dette.

Dans l'avis, nous avons produit un petit encadré afin de clarifier la question des stocks, alors que nous n'en parlons pas habituellement, dans la mesure où c'est quelque chose d'extrêmement incertain.

Sur les deux derniers trimestres de 2015, les comptes trimestriels font apparaître des stocks importants. Une analyse montre que ce sont plutôt des stocks de croissance, c'est-à-dire constitués en vue d'exportations ultérieures, par exemple dans l'aéronautique : la France étant au bout de la chaîne de fabrication des Airbus, elle importe avant d'exporter. Ces stocks ne sont pas accumulés involontairement, ils vont contribuer à la croissance future.

Il est prévisible que les comptes trimestriels des deux derniers trimestres soient révisés dans un futur proche et que cette partie « stocks » soit réduite au profit d'autres éléments de demande. Au moment de dresser les comptes trimestriels, on connaît la production et certains éléments de demande. Quand on ne parvient pas à expliquer intégralement l'augmentation de la production, cela s'impute en stocks, mais il arrive souvent que des éléments nouveaux permettent une meilleure imputation par la suite. Il est donc possible que ces stocks se dégonflent en partie.

Le PIB est plus assuré que les stocks, c'est-à-dire que nous n'en avons pas déduit une remise en cause de la production en 2015 ni en 2016. Les données et prévisions sur la croissance nous paraissent mieux assurées.

S'agissant des prévisions d'emploi, deux effets jouent sur les années 2015 et 2016. Tout d'abord, nous sommes dans une période de redémarrage et, traditionnellement, quand la croissance repart après une période de stagnation, l'emploi ne reprend pas aussi vite que la production, parce que des effectifs ont été conservés en surnombre durant la période de stagnation. En revanche, les réformes, notamment le crédit d'impôt pour la compétitivité et l'emploi ainsi que les baisses de charges, jouent positivement. Ces deux effets se compensent en partie. Au total, nous avons constaté en 2015 un début de redémarrage de l'emploi de 1,2 %. Dans les prévisions du Gouvernement, la reprise, compte tenu de ces deux effets, est de 1 %. Avec 1,5 % de croissance du PIB, notre économie crée de l'emploi. Néanmoins, comme notre président l'a dit, nous considérons que les estimations par le Gouvernement des effets bénéfiques des réformes sont sans doute un peu hautes.

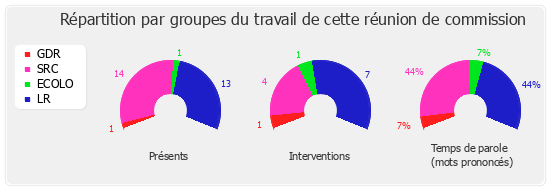

Membres présents ou excusés

Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du mercredi 13 avril 2016 à 10 heures

Présents. - M. Éric Alauzet, M. Guillaume Bachelay, M. Jean-Claude Buisine, M. Christophe Caresche, M. Olivier Carré, M. Gilles Carrez, M. Jérôme Chartier, M. Pascal Cherki, M. Alain Chrétien, M. François Cornut-Gentille, Mme Marie-Christine Dalloz, M. Jean-Louis Dumont, M. Olivier Faure, Mme Aurélie Filippetti, M. Marc Goua, M. Patrick Hetzel, M. Régis Juanico, M. Dominique Lefebvre, Mme Véronique Louwagie, M. Jean-François Mancel, M. Hervé Mariton, M. Michel Pajon, M. Jacques Pélissard, Mme Christine Pires Beaune, Mme Monique Rabin, M. Camille de Rocca Serra, M. Alain Rodet, M. Nicolas Sansu, M. Laurent Wauquiez

Excusés. - M. Dominique Baert, Mme Karine Berger, M. Alain Claeys, M. Olivier Dassault, M. Marc Francina, M. Jean-Claude Fruteau, M. Jean-Louis Gagnaire, M. Joël Giraud, M. Jean-Pierre Gorges, M. Patrick Lebreton, M. Marc Le Fur, M. Victorin Lurel, M. Laurent Marcangeli, M. Patrick Ollier, Mme Valérie Rabault, M. Jean-Paul Tuaiva, M. Philippe Vigier