Commission des affaires économiques

Réunion du 21 septembre 2016 à 15h00

La réunion

La commission a examiné le projet de loi ratifiant les ordonnances n° 2016-301 du 14 mars 2016 relative à la partie législative du code de la consommation et n° 2016-351 du 25 mars 2016 sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d'habitation et simplifiant le dispositif de mise en oeuvre des obligations en matière de conformité et de sécurité des produits et services (n° 3814), sur le rapport de Mme Audrey Linkenheld.

")

Ce texte a été déposé sur le bureau de l'Assemblée le 8 juin 2016 et sera examiné en séance publique au mois d'octobre.

")

S'il est quasi-systématique que les projets de loi de ratification d'ordonnances soient déposés dans le délai imparti dans la loi d'habilitation – ici, vingt-quatre mois à partir de la promulgation de la loi relative à la consommation du 17 mars 2014 –, faute de quoi l'ordonnance deviendrait caduque, il est plus rare que ces projets de loi soient inscrits à l'ordre du jour et examinés. Cela s'est avéré nécessaire aujourd'hui pour sécuriser le dispositif juridique et ainsi parachever un long travail.

Malgré une codification relativement récente issue de la loi n° 93-949 du 26 juillet 1993, l'architecture du code de la consommation était devenue inadaptée et peu accessible pour ses utilisateurs, du fait des nombreuses réformes intervenues dans le domaine du droit de la consommation et de l'important mouvement de transposition de normes européennes depuis sa création.

Par deux fois, en 2008 et en 2010, le Parlement avait habilité le Gouvernement à procéder à la refonte de ce code par voie d'ordonnance mais, pour diverses raisons, ces deux habilitations n'ont pas abouti. Une troisième fois, lors de l'examen de la loi relative à la consommation, le Parlement a donné une telle habilitation au Gouvernement, fixant un délai de vingt-quatre mois à compter de la promulgation de la loi. C'est chose faite puisque la loi a été promulguée le 17 mars 2014 et l'ordonnance a été publiée le 14 mars 2016 !

Conformément à l'habilitation parlementaire, la recodification de la partie législative a été opérée à droit constant, sous réserve de modifications rendues nécessaires pour assurer le respect de la hiérarchie des normes et la cohérence rédactionnelle des textes ainsi rassemblés, harmoniser l'état du droit, remédier aux éventuelles erreurs ou insuffisances de codification et abroger les dispositions devenues sans objet.

Le projet avait principalement pour objet d'aménager le plan du code et de déterminer une clé de répartition plus rationnelle entre les différents livres. Ainsi, 1 113 articles législatifs ont été redistribués dans huit nouveaux livres, qui se substituent aux cinq livres anciens. Chaque livre comprend les règles, les dispositifs de contrôle et les sanctions administratives, civiles et pénales.

Pour ajouter encore à l'ampleur de la tâche, parallèlement à ce volet législatif, était conduit le même travail au niveau réglementaire, qui a abouti au décret n° 2016-884 du 29 juin 2016, le nouveau code devant entrer en vigueur au 1er juillet 2016.

Si ce travail de clarification était nécessaire et permettra certainement un meilleur accès au droit, il s'ensuivra inévitablement une période transitoire un peu compliquée pour les utilisateurs habitués à l'ancien code. Pour faciliter cette transition, le ministère a mis en ligne une table de concordance permettant de faire l'aller-retour entre l'ancienne et la nouvelle numérotation.

La seconde ordonnance qu'il nous est demandé de ratifier concerne les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d'habitation. Cette ordonnance a été prise en application de l'article 14 de la loi n° 2014-1662 du 30 décembre 2014 portant diverses dispositions d'adaptation de la législation au droit de l'Union européenne en matière économique et financière. Elle avait pour objectif de transposer la directive 201417UE du Parlement européen et du Conseil du 4 février 2014 sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage résidentiel, qui avait été élaborée au niveau européen suite à la crise des subprimes et face à la prépondérance, dans certains pays européens, d'un système de crédit hypothécaire où le crédit est accordé en référence au prix du bien et non aux capacités de remboursement de l'emprunteur.

Si cette transposition a nécessité de nombreux ajustements techniques et des consultations répétées des acteurs du marché, elle n'a pas bouleversé le droit français du crédit immobilier à usage d'habitation, qui était déjà extrêmement développé et particulièrement protecteur pour les particuliers. Du reste, nous ne sommes pas les plus concernés par les risques liés au crédit hypothécaire, ainsi que l'a confirmé le rapport élaboré par notre collègue Christophe Caresche au nom de la commission des finances, daté du 10 septembre 2014.

La directive prévoit, par exemple, la professionnalisation de l'activité d'évaluation du prix des biens immobiliers dans le cadre de l'octroi de crédits hypothécaires. Or, en France, l'impact de cette mesure restera marginal tant ce type de crédit est minoritaire. D'ailleurs, dans la résolution proposée à mon initiative et celle de quelques collègues de cette commission et adoptée par la Représentation nationale à l'unanimité le 13 juin dernier, nous avons souligné que nous voulions, dans le cadre des négociations en cours au comité de Bâle, protéger le système français de crédit immobilier, qui, contrairement à d'autres, fonctionne bien et a fait preuve d'une grande résilience face à la crise de 2008, notamment.

Deux nouveautés découlant de la directive entreront néanmoins en vigueur le 1er octobre : la fiche d'information standardisée européenne (FISE), qui permet à l'emprunteur de déterminer si le contrat de crédit proposé correspond à ses besoins et de comparer les offres entre elles ; le taux annuel effectif global (TAEG), déjà en vigueur pour le calcul des crédits à la consommation, qui remplacera notre actuel taux effectif global (TEG), l'objectif étant, ici aussi, de permettre à l'emprunteur de comparer plus facilement les différentes offres.

Le projet de loi ne se contente pas d'une ratification sèche des deux ordonnances : des modifications rédactionnelles sont proposées afin de corriger telle ou telle erreur de référence ou tirer, dans un autre code, une conséquence qui avait été initialement omise.

Le projet de loi comporte aussi une mesure nouvelle, qui relève toutefois de la légistique et qui fait suite à une recommandation du Conseil d'État. L'article 5 simplifie ainsi le dispositif de mise en oeuvre des obligations en matière de sécurité et de conformité des produits et services. En effet, l'imbrication de ces deux notions constitue une source de complexité et d'insécurité juridique, la première étant une composante de la seconde. Je vous renvoie à l'étude d'impact pour les détails.

Le travail s'est poursuivi après le dépôt du projet de loi, le 8 juin dernier, et sont apparus, ici ou là, des oublis, parfois de petites erreurs dans la codification, ce qui n'est guère étonnant compte tenu de l'ampleur du travail accompli. Je vous proposerai donc un certain nombre d'amendements visant à corriger ces quelques imprécisions et erreurs de référence, sans que, pour l'essentiel, le droit existant en soit modifié.

Reste enfin à poursuivre ce travail de recodification pour les dispositions du code de la consommation relatives à l'outre-mer.

")

Ce projet de loi ne pose pas de problème politique puisqu'il vise à simplifier et à clarifier le code de la consommation à droit constant pour faire suite à la loi relative à la consommation de 2014. Il vise également à transcrire une directive européenne en matière de droit de la consommation et de crédit immobilier. C'est donc un texte nécessaire. Il permettra aux consommateurs de mieux s'y retrouver et de mieux appréhender leurs droits en matière de consommation, puisqu'ils bénéficieront d'un texte plus clair et ordonné selon les étapes de l'acte d'achat. De même, les professionnels auront une meilleure lisibilité de leurs obligations : ils pourront désormais plus facilement identifier les règles applicables et le cadre dans lequel ils sont susceptibles d'être contrôlés, voire sanctionnés en cas de manquement. Enfin, l'administration de contrôle disposera de procédures et de pouvoirs d'enquête simplifiés, sécurisés et regroupés dans un livre spécifique. Tel est le sens de la première ordonnance.

La seconde ordonnance a pour objet de transposer une directive européenne sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d'habitation. Cette directive institue un cadre juridique harmonisé à l'échelle européenne pour la distribution du crédit immobilier et du crédit hypothécaire. Elle crée également un statut européen pour les intermédiaires en crédit immobilier.

L'ordonnance renforce également la protection du consommateur et comporte des dispositions applicables aux prêteurs et aux intermédiaires de crédit, notamment dans les domaines de l'offre et de la distribution de crédit, en particulier sur la publicité, l'information précontractuelle, l'étude de solvabilité, le TAEG, mais aussi en matière de règles de bonne conduite et de rémunération, d'exigence de compétences professionnelles à l'entrée dans la profession de prêteur et d'intermédiaire et tout au long de l'activité professionnelle. L'activité d'intermédiaire dans l'exercice en libre prestation de service ou en libre établissement sur le territoire de l'Union européenne est désormais organisée en matière de crédit immobilier.

Enfin, le projet de loi comprend une mesure nouvelle, qui tend à simplifier le dispositif légal de mise en oeuvre des obligations en matière de conformité et de sécurité des produits et services.

Ce texte est l'aboutissement d'un travail législatif mené dès 2013, ici même, pour donner les outils de rééquilibrage des pouvoirs entre consommateurs et professionnels, mais aussi entre les entreprises dans leurs relations de clients à fournisseurs. Le groupe Socialiste, écologiste et républicain est totalement favorable à cette ratification d'ordonnances.

")

La première ordonnance concerne une recodification et n'appelle donc pas de commentaire particulier.

Sur la seconde, rappelons que le Gouvernement avait quinze mois à compter de la promulgation de la loi du 30 décembre 2014 pour prendre cette ordonnance ; ce délai n'a pas été respecté.

Par ailleurs, quelques préoccupations peuvent être relayées concernant cette ordonnance qui modifie les règles en matière de distribution du crédit immobilier et du crédit hypothécaire. Quel sera l'impact de ces nouvelles mesures pour les emprunteurs ? L'accès au crédit immobilier ne risque-t-il pas d'être plus difficile ?

En juin dernier, l'Assemblée nationale a adopté à l'unanimité une résolution visant à protéger le système du crédit immobilier français dans le cadre des négociations de Bâle. Il s'agissait de soutenir le modèle français de crédit immobilier, qui risque d'être remis en cause par les modifications envisagées de Bâle 3. Il ne faudrait donc pas qu'aujourd'hui, au détour d'un simple texte de ratification d'une ordonnance, les députés soient amenés à bouleverser notre modèle.

Merci au groupe Socialiste de son soutien.

Monsieur Lionel Tardy, c'est moi-même qui ai porté la résolution du mois de juin, avec M. Daniel Goldberg et quelques autres. S'il y avait eu le moindre risque d'orthogonalité par rapport à cette résolution, je n'aurais pas été rapporteure du présent projet de loi. Notre volonté est de défendre un modèle du crédit français qui ne repose pas d'abord sur le crédit hypothécaire. La directive vise, non pas à rendre plus facile ou plus difficile l'accès au crédit, mais à s'assurer que ceux qui ont accès au crédit le font en pleine connaissance des risques qu'ils peuvent prendre. Si en France, on vérifie la solvabilité de l'emprunteur et pas seulement la valeur du bien, nos voisins européens regardaient d'abord la valeur du bien sans examiner la solvabilité de l'emprunteur. Nous pouvons donc être rassurés et considérer que le projet de loi va dans le bon sens.

La commission en vient à l'examen des articles du projet de loi.

Article 1er : Ratification de l'ordonnance n° 2016-301 du 14 avril 2016 relative à la partie législative du code de la consommation

La commission adopte l'article 1er sans modification.

Article 2 : Ratification de l'ordonnance n° 2016-351 du 25 mars 2016 sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d'habitation

La commission adopte l'article 2 sans modification.

Après l'article 2

La commission est saisie de l'amendement CE2 de la rapporteure.

Cet amendement vise à clarifier la définition du non-professionnel, qui se situe entre le professionnel et le consommateur. La rédaction initiale risquerait de conduire à exclure le non-professionnel de la même protection qu'un consommateur au sens classique. Cela est important car, au sein des non-professionnels, on retrouve les associations, les syndicats de copropriétaires, les comités d'entreprise.

La commission adopte l'amendement.

Puis elle passe à l'amendement CE4 rectifié de la rapporteure.

Il s'agit d'une modification rédactionnelle, afin de respecter la conformité de transposition de la directive 200529 du 11 mai 2005 relative aux pratiques commerciales déloyales.

La commission adopte l'amendement.

Article 3 : Rectifications d'erreurs de codification au livre II du code de la consommation : Formation et exécution des contrats

La commission est saisie de l'amendement CE6 de la rapporteure.

Il s'agit d'un amendement de précision rédactionnelle qui concerne le nouveau livre II du code de la consommation portant sur la formation et l'exécution des contrats.

La commission adopte l'amendement.

Puis elle adopte l'article 3 modifié.

Article 4 : Rectifications d'erreurs de codification au livre III : Crédit

La commission est saisie de l'amendement CE3 de la rapporteure.

Cet amendement corrige quelques erreurs dans la rédaction du livre III consacré au crédit.

La commission adopte l'amendement.

Elle adopte ensuite l'article 4 modifié.

Après l'article 4

La commission examine l'amendement CE1 de M. Jean-Marie Tétart.

")

Depuis la possibilité de déliaison des établissements accordant l'assurance dans le cadre de la souscription d'un prêt, le prêteur et l'assureur ne communiquent qu'au moment de la souscription ou lorsqu'un problème survient. Dès lors, l'emprunteur peut continuer à se voir réclamer ses cotisations d'assurance alors même qu'il a terminé de rembourser son emprunt soit parce que celui-ci est arrivé à échéance, soit parce qu'il a été renégocié. Je parle là de cas concrets.

Cet amendement vise à supprimer ces inconvénients en faisant en sorte que la durée de l'assurance liée au prêt immobilier ne puisse pas être plus longue que la durée du prêt lui-même, et en obligeant le prêteur à informer l'emprunteur et l'assureur de la fin du remboursement du prêt, donc de la disparition de l'objet de l'assurance.

Je vous fais observer que si nous adoptions cet amendement, nous ne serions plus à droit constant, et nous ouvririons une brèche pour d'autres sujets. À titre personnel, je suis sensible à la question de l'assurance emprunteur, qui nécessite la mise en place d'un cadre juridique plus précis. Des progrès restent à faire pour que les emprunteurs sachent qu'il est possible de ne pas souscrire une assurance auprès de leur établissement bancaire prêteur.

L'amendement lui-même présente quelques faiblesses. D'abord, je ne suis pas sûre que les codes auxquels vous faites référence soient les bons. Ensuite, la notification par lettre recommandée n'est pas un dispositif des plus simples au moment où l'on recherche plutôt la simplification. Mais tout cela peut être corrigé.

Enfin, je m'interroge sur l'interdiction de souscrire une assurance pour une durée supérieure au remboursement du prêt. Mieux vaudrait y regarder d'un peu plus près, car, dans le cas de taux variables, il peut arriver que la durée du prêt soit modifiée ; il ne faudrait pas, alors, que la durée d'assurance se retrouve plus courte que celle du prêt. Un petit ajustement me semble donc nécessaire, afin de ne pas mettre en difficulté ceux que nous voulons protéger.

Vous dites avoir connaissance de cas concrets ; pour ma part, je n'ai pas été saisie de tels cas et l'administration, à qui j'ai posé la question, non plus. Je pense intéressant de lui transmettre ces cas concrets pour qu'elle se rende compte des faiblesses du dispositif.

En guise d'avis, je propose de retravailler cet amendement d'ici à la séance publique.

Ce genre d'incident est bien naturel puisqu'une société d'assurance, qui n'est pas le prêteur, n'a pas intérêt à chercher à savoir si l'assurance est encore justifiée.

Ceux qui se font avoir sont les moins informés. C'est pourquoi la lettre recommandée me semble intéressante, mais on peut certes imaginer un dispositif plus simple, à condition de remédier à la fracture numérique.

Sur la déliaison en cas de renégociation, j'avais préparé une rectification de mon amendement pour dire qu'en cas de modification de la durée de remboursement, la durée du contrat d'assurance peut être modifiée. En tout état de cause, il n'y a aucune raison de tolérer qu'un contrat d'assurance soit maintenu au-delà de la disparition du risque. Les cas ne sont pas encore légion aujourd'hui, mais les premiers commencent à émerger depuis l'adoption de la loi, et je les remonterai à l'administration. D'ici à deux ou trois ans, cela arrivera pour des prêts de courte durée.

Je suis prêt à faire toutes les corrections nécessaires d'ici à la séance. Je retire mon amendement.

L'amendement est retiré.

Article 5 : Rectifications d'erreurs de codification au livre IV : Conformité et sécurité des produits et services

La commission examine l'amendement CE7 de la rapporteure.

Il s'agit d'un amendement de clarification du livre IV du code de la consommation consacré à la conformité et la sécurité des produits et services.

La commission adopte l'amendement.

Puis elle adopte l'article 5 modifié.

Article 6 : Rectifications d'erreurs de codification au livre V : Pouvoirs d'enquête et suites données aux contrôles

La commission est saisie de l'amendement CE5 de la rapporteure.

Correction d'erreurs de recodification au livre V consacré aux pouvoirs d'enquête et aux suites données aux contrôles.

La commission adopte l'amendement.

Elle adopte ensuite l'article 6 modifié.

Article 7 : Rectifications d'erreurs de codification au livre VI : Règlement des litiges

La commission est saisie de l'amendement CE8 de la rapporteure.

La commission adopte l'amendement.

Elle adopte l'article 7 modifié.

Article 8 : Rectifications d'erreurs de codification au livre VII : Traitement des situations de surendettement

La commission en vient à l'amendement CE9 de la rapporteure.

Il s'agit d'apporter des précisions au livre VII pour revenir à une rédaction antérieure qui concerne les amendes pénales dans une procédure de surendettement.

La commission adopte l'amendement.

Puis elle adopte l'article 8 modifié.

Article 9 : Adaptation du code de la santé publique

La commission adopte l'article 9 sans modification.

Article 10 : Adaptation de la loi n° 65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis

La commission adopte l'article 10 sans modification.

Après l'article 10

La commission examine l'amendement CE10 de la rapporteure.

Cet amendement tire les conséquences de la nouvelle architecture du code de la consommation dans le code monétaire et financier.

La commission adopte l'amendement.

Puis elle passe à l'amendement CE11 de la rapporteure.

Celui-ci concerne le fameux TAEG, qui remplacera le TEG à partir du 1er octobre, y compris pour les avenants aux contrats qui seront signés avant cette date.

La commission adopte l'amendement.

Enfin, elle adopte l'ensemble du projet de loi modifié.

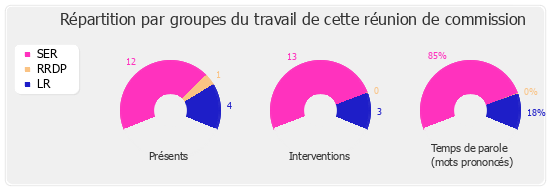

Membres présents ou excusés

Commission des affaires économiques

Réunion du mercredi 21 septembre 2016 à 15 heures

Présents. – Mme Marie-Noëlle Battistel, Mme Jeanine Dubié, Mme Annie Genevard, M. Daniel Goldberg, Mme Pascale Got, M. Jean Grellier, M. Jean-Luc Laurent, Mme Annick Le Loch, Mme Audrey Linkenheld, Mme Jacqueline Maquet, Mme Marie-Lou Marcel, Mme Frédérique Massat, M. Yannick Moreau, M. Hervé Pellois, M. François Pupponi, M. Jean-Marie Tétart

Excusés. – Mme Marie-Hélène Fabre, M. Laurent Furst, M. Antoine Herth, M. Thierry Lazaro, M. Philippe Armand Martin, M. Kléber Mesquida, M. Bernard Reynès