Mission d'information sur les coûts de production en france

Réunion du 11 octobre 2012 à 9h00

La réunion

La mission d'information a entendu M. E. M. Mouhoud, Professeur d'économie (Université de Paris DauphineCNRS).

L'audition débute à neuf heures dix.

")

Notre mission d'information entame aujourd'hui le cycle de ses auditions en recevant des économistes. Nous accueillons pour commencer le professeur Mouhoud. Je vous invite, dès à présent, chers collègues, à faire connaître les noms des personnalités qu'il vous semblerait intéressant d'auditionner. Nous devrons ensuite cibler nos choix en fonction de l'objet de la mission d'information, à savoir les coûts de production en France.

Je suis donc heureux d'accueillir le professeur Mouhoud, qui a consacré une grande partie de ses travaux de recherche non seulement aux délocalisations, mais aussi aux perspectives de relocalisation. Son parcours universitaire ne l'a pas empêché de passer par le Commissariat général du Plan (Centre d'analyse stratégique) comme conseiller scientifique et membre du Conseil scientifique de la DATAR, ce qui présente évidemment un intérêt pour qui réfléchit aux conséquences des délocalisations et des relocalisations.

Je vous cède maintenant la parole, monsieur Mouhoud, pour nous livrer votre analyse de la conjoncture, dégager ses grandes tendances, et nous apporter je l'espère des nouvelles positives.

Je suis très honoré de l'occasion qui m'est offerte de vous livrer quelques éléments de réflexion sur les questions de relocalisation, et de délocalisation des activités et, plus généralement, de la compétitivité industrielle. Sachant qu'il m'a été demandé de centrer mon propos sur les logiques qui sont aujourd'hui à l'oeuvre en France en matière de restructurations, mon intervention s'articulera en trois temps. Après un préambule dégageant les différentes logiques de délocalisation qui sont à l'oeuvre, je vous décrirai ces logiques, qui sont liées aux différences de coût de main d'oeuvre et de production. J'évoquerai enfin les relocalisations et les perspectives de réindustrialisation, qu'il est important de ne pas confondre, de même d'ailleurs que la délocalisation et la désindustrialisation.

J'ai rédigé il y a une vingtaine d'années une thèse sur l'impact du progrès technique sur les avantages comparatifs. J'avais donc commencé à travailler sur les questions de relocalisation et de recomposition des processus de production dans les pays industrialisés. J'ai également exercé durant une quinzaine d'années les fonctions de conseiller scientifique au Commissariat général du Plan, où j'ai travaillé sur la stratégie de l'État en direction des régions et la vulnérabilité des territoires. Plus récemment, j'ai rédigé un rapport pour la DATAR sur l'économie des services et le développement des territoires.

Il convient de distinguer les différentes logiques de délocalisation qui sont à l'oeuvre. En effet, il règne une certaine confusion en la matière, alors que les deux grandes logiques dont je vais vous parler n'ont pas du tout les mêmes effets. Certains investissements à l'étranger sont liés aux différences de croissance et de demande. Il s'agit le plus souvent d'investissements directs, dont l'objectif est la conquête de marchés. La plupart des restructurations auxquelles nous faisons face aujourd'hui dans l'industrie automobile ou l'industrie manufacturière plus généralement, sont liées à l'atonie de la demande dans les pays européens. Les groupes sont alors tentés de rechercher de nouveaux marchés, principalement dans les pays à forte croissance et les pays émergents. Dans la mesure où il est coûteux pour les entreprises d'exporter lorsqu'il s'agit d'activités industrielles relativement pondéreuses, elles préfèrent investir à l'étranger en procédant à des fusions-acquisitions, en rachetant des entreprises existantes, ou en s'assurant le contrôle de la production – comme l'a fait Renault avec Nissan au Japon. Leur principale motivation tient non pas à une différence des coûts de production, mais à stratégie de conquête de marchés en raison de la faiblesse de la demande en Europe et au déplacement du centre de gravité de la croissance vers l'Asie. La majorité des restructurations en cours obéissent à cette logique.

La seconde logique est plus inquiétante, car elle remet directement en cause l'activité sur notre territoire. Je veux parler des délocalisations qui sont motivées par les différences de coût de main-d'oeuvre. Il s'agit ici d'envoyer des composants pour faire assembler des biens de consommation dans des pays à bas salaires. Cela concerne des secteurs comme le textile, l'habillement, le cuir ou la chaussure. Une fois assemblé dans les pays à bas salaires, le produit final revient ensuite en France. Cette logique verticale est inverse de la précédente : on fragmente la chaîne de production.

Les deux logiques sont donc extrêmement différentes. Les restructurations en cours en France dans des secteurs comme l'automobile ont longtemps été favorables à l'économie nationale : les investissements directs permettaient de tirer les exportations et de créer des emplois, surtout en période de croissance. Mais aujourd'hui, l'atonie de la demande et la faible croissance en Europe font que l'on a affaire à des stratégies d'investissement pour des motifs d'accès aux marchés, qui se traduisent désormais par un déplacement de la production et de l'emploi. Ce phénomène est tout à fait nouveau : depuis 2008, les groupes multinationaux (dont ceux du CAC 40) ont créé plus d'emplois dans les pays émergents que dans les pays industriels pour la simple raison que les marchés se trouvent là-bas. Or, l'essentiel des délocalisations pour des motifs d'accès aux marchés s'opèrent par des fusions-acquisitions, ce qui conduit aussi à délocaliser la recherche et développement (R&D), au risque d'une dilution de nos avantages comparatifs à long terme.

Contrairement aux précédentes, les délocalisations liées aux différences de coût de main-d'oeuvre ne passent pas par des investissements à l'étranger. Il s'agit simplement de sous-traiter des opérations intensives en travail non qualifié à des entreprises implantées en Chine ou encore dans le bassin méditerranéen. Ces délocalisations ne se mesurent pas par des investissements directs. Si tel était le cas, seuls 5% des investissements directs français à l'étranger s'expliqueraient par des différences de coût de production. L'essentiel passe par de la sous-traitance internationale, par la voie d'accords entre donneurs d'ordres et sous-traitants. Il ne s'agit pas d'investissements directs, mais ce sont tout de même des délocalisations puisqu'on substitue à l'assemblage en France, un assemblage au Maroc, en Tunisie, en Chine ou en Inde.

Ces délocalisations se mesurent à partir des statistiques du commerce international, notamment celles des importations de biens contenant des exportations préalables de composants et de biens finis destinés à la consommation finale des ménages. Si l'on considère l'ensemble de la production manufacturière, ce phénomène de délocalisation reste relativement marginal. Il frappe néanmoins lourdement certains territoires très spécialisés dans des secteurs soumis à la concurrence des pays à bas salaires.

Disons-le sans ambages, les politiques publiques mises en oeuvre depuis trente ans ne sont pas adaptées à ces phénomènes de délocalisation. Elles passent presque toujours par des aides aux entreprises en difficulté, alors que les stratégies auxquelles obéissent les délocalisations verticales sont assez hétérogènes. Il est intéressant de connaître ces dernières pour comprendre en quoi les politiques publiques y sont souvent inadaptées.

Trois logiques très typées peuvent expliquer pourquoi les entreprises sont conduites à délocaliser une partie du processus de production pour réimporter le produit final.

La première est une logique défensive. Elle s'observe aussi bien dans le secteur des biens de consommation comme le textile-habillement, le cuir, la chaussure ou le jouet, que dans celui des services depuis le développement des technologies de l'information et de la communication, qui rendent possible la délocalisation des activités de services aux entreprises tels que les centres d'appel ou la saisie informatique. Pour maintenir notre compétitivité dans ces secteurs, autrement dit continuer à fabriquer des biens qui incorporent beaucoup de main- d'oeuvre à bon marché, une solution est de délocaliser dans les pays à bas salaires. Réimporter le produit final pour être consommé en France permet à l'entreprise de diminuer ses prix afin de rester dans la course de la compétitivité. Ainsi ces entreprises délocalisent, réimportent le produit final, baissent leurs coûts de production, alignent leurs prix de vente sur les coûts de production tout en maintenant leur marges, et regagnent ainsi en compétitivité. C'est ce que j'appelle la délocalisation compétitive ou défensive, qui est pratiquée par environ 30% de nos entreprises, en particulier des PME.

Une deuxième logique concerne les entreprises qui développent des comportements de marge. Même si nos enquêtes montrent que le phénomène est problématique dans le cas français, il n'est pas propre à notre pays : il peut également être observé aux États-Unis ou dans d'autres pays industrialisés. Les entreprises – notamment les grands distributeurs, qui sont les champions de cette logique – délocalisent l'ensemble de leur processus de production. Le produit revient ensuite pour être consommé en France. L'entreprise aligne cependant le prix de vente final non pas sur le coût de production du pays de délocalisation, comme dans la logique défensive, mais sur le coût de production français. Le différentiel entre le coût de production du pays à bas salaires et le coût de production français passe essentiellement dans la marge. Il s'agit d'entreprises qui investissent dans la marque ou la logistique. Aucune aide publique ne les incitera à revenir en France, car ce comportement leur permet de concilier une stratégie de sous-traitance internationale, ou outsourcing, et une rapidité de réponse à la demande. Leur avantage compétitif réside souvent moins dans le produit vendu que dans la marque, le marketing et la logistique. Environ 40% des entreprises de biens de consommation qui délocalisent adoptent ce type de comportement, ce qui justifie une réflexion spécifique.

Contrairement aux précédentes, la troisième logique n'est pas toujours liée aux coûts de main-d'oeuvre. Il s'agit des délocalisations forcées. Comme vous le savez, les technologies ne sont pas les mêmes à l'amont et à l'aval des filières de production. Prenons l'exemple du textile : l'amont – filature, tissage – est totalement automatisé depuis 1979. C'est donc une industrie capitalistique, qui est plus performante en France que dans les pays à bas salaires en termes de coût par unité produite. En revanche, les secteurs de l'aval – habillement, bonneterie – restent complètement manuels, car les activités à matières souples ne sont pas automatisables. Dans l'habillement ou la chaussure, la main-d'oeuvre représente ainsi plus de 70% du coût d'assemblage, alors qu'elle est passée de 40% de ce coût en 1979 à 4% en 1982 dans l'industrie des semi-conducteurs, grâce à la robotisation et à l'automatisation – les sources de relocalisation sont donc plus nombreuses dans les secteurs dits « solides » que dans les secteurs à activité souple. Si les technologies ne sont pas les mêmes dans les différents segments de la filière de production, la délocalisation de l'assemblage peut induire une délocalisation de la filière amont – quand bien même celle-ci n'a pas de raison objective d'être – par le seul jeu des effets de demande et d'offre à l'intérieur de la filière. C'est ce que j'appelle les délocalisations forcées. Nous observons d'ailleurs là des problèmes liés aux relations entre distributeurs et fabricants, qui sont une spécificité française. Ce n'est pas un mythe que le secteur des PME est très atomisé dans notre pays. En revanche, les distributeurs sont de grande taille, si bien qu'ils ont un avantage par rapport aux fabricants. Ce déséquilibre très ancien entre distributeurs et fabricants perdure : les premiers ont un pouvoir de marché qui leur permet d'imposer des conditions de livraison et de marge très difficiles. Dès lors, les fabricants sont contraints de délocaliser pour reconquérir les marges qui leur ont été confisquées. Les rapports inégaux entre distributeurs et fabricants concourent donc à expliquer les délocalisations forcées.

Je vous ai dit que les aides publiques n'étaient pas toujours adaptées aux différentes logiques de délocalisation. En effet, elles interviennent ex post, une fois que le choc a eu lieu. Par ailleurs, elles visent surtout les délocalisations défensives.

Avant d'en venir à l'industrie et aux relocalisations en France, permettez-moi de souligner une différence particulièrement intéressante entre l'Allemagne et la France. Patrick Artus évoquera certainement avec vous le débat sur la compétitivité globale. Si nos coûts unitaires globaux sont plus élevés qu'en Allemagne, nos coûts industriels et manufacturiers ne le sont pas, car, dans notre pays, les services ont été fortement externalisés. L'industrie ne représente que 12% des emplois en France, contre 20% en Allemagne. Les entreprises françaises ont beaucoup plus externalisé les activités de services, en particulier les services aux entreprises – services de la connaissance, consulting, marketing –, que ne l'ont fait les entreprises allemandes. Une partie de nos emplois se sont donc déplacés de l'industrie vers les services.

La particularité que je souhaitais évoquer est la suivante. Les firmes allemandes délocalisent depuis longtemps la production de morceaux de biens intermédiaires dans les pays d'Europe centrale et orientale, ce qui leur donne un avantage de coût. Elles maîtrisent bien ce processus. Contrairement aux entreprises françaises, qui ont brutalement accéléré les délocalisations à la fin des années 80, les entreprises allemandes pratiquent depuis 1958 une stratégie de division du travail dans les pays d'Europe centrale et orientale : elles ont délocalisé plus et plus tôt que nous, mais principalement les biens intermédiaires. Elles incorporent ainsi dans le bien final des biens fabriqués à des niveaux de productivité et de qualification élevés, mais pour des coûts – en particulier salariaux – plus faibles. Cela leur donne un avantage de en termes de coûts de production.

Le cas français est très différent. Nos entreprises délocalisent plutôt l'assemblage, pour des raisons qui tiennent notamment au différentiel de spécialisation entre la France et l'Allemagne et au rôle des grands distributeurs. Elles ont plutôt tendance à tout sous-traiter dans les pays à bas salaires et à réimporter le produit fini. Cela explique le différentiel de compétitivité. Ce n'est donc pas un mythe que l'Allemagne est plutôt spécialisée dans les biens d'équipement, les biens intermédiaires et les machines-outils, tous biens très sensibles à la croissance mondiale, ce qui donne un fort avantage à ses exportations. Les spécialisations françaises, elles, sont polarisées à la fois sur l'ultra-haute technologie, par exemple l'aérospatiale, et les biens de consommation, mais très peu sur les produits de moyenne technologie et les biens d'équipement. L'intensité de la production en R&D est donc inférieure à ce que l'on peut observer dans d'autres pays industrialisés.

La polarisation de nos spécialisations nous donne un avantage séculaire dans les filières des biens de consommations – textile, habillement, cuir, chaussure, jouet – et dans les services, mais nous confronte directement à la concurrence des pays à bas salaires. Nos entreprises ont délocalisé plus tardivement que les autres, parce que notre industrie était beaucoup plus protégée. Elles ont encaissé d'autant plus fortement les chocs que ceux-ci n'avaient pas été anticipés. Nous savions dès les accords de Marrakech de 1994 que l'accord Multifibres viendrait à échéance en 2005, mais nous avons attendu que le choc touche les territoires spécialisés dans l'habillement et le textile pour agir.

Les relocalisations sont le phénomène inverse des délocalisations verticales. Elles concernent assez peu les secteurs qui ont développé des stratégies d'accès aux marchés. Intéressons-nous par exemple à celui de l'automobile : la crise est liée à la saturation des marchés en Europe. Comme la demande est très faible et que les produits fabriqués ne sont pas adaptés à elle, la tentation est d'aller chercher des marchés ailleurs. Mais il n'y a pas de fatalité : si la croissance reprenait et si les fabricants modifiaient leurs produits pour les adapter à la demande européenne, l'industrie automobile repartirait. Elle n'est en effet pas concernée par les délocalisations verticales vers des régions éloignées géographiquement : il n'y a aucun intérêt à éclater la production pour réimporter le produit final dans un contexte de hausse des coûts du transport et de l'énergie. En revanche, la fragmentation de la chaîne de valeur se fait sur des bases intra-régionales comme c'est le cas du marché unique européen. Les firmes ont tendance à relocaliser les activités pondéreuses en Europe. Dans ce type de secteurs, les coûts de coordination sont très importants. Si les entreprises vont en Asie, c'est pour accéder plus facilement aux marchés. Si la croissance reprend en Europe, on peut donc espérer une reprise de l'industrie automobile ou de l'industrie mécanique.

En revanche, les entreprises sont incitées à compenser le surcoût de production qu'elles vont subir en relocalisant leur production dans des endroits à coûts élevés pour des activités pondéreuses et industrielles et en délocalisant de plus en plus les activités de services, pour lesquelles les coûts de transport et de coordination sont nuls ou quasi nuls. Cette tendance peut déjà être observée : la « délocalisabilité » des activités de services en Europe et dans les pays de l'OCDE est estimée à près de 30% des emplois. Là encore, ce choc sur les services n'est pas anticipé par les politiques publiques.

Les relocalisations qui font suite à une délocalisation verticale sont motivées par trois facteurs. Le premier est l'automatisation de la production. Automatisation de la production et délocalisation dans les pays à bas salaires pour réimporter le bien final sont en effet deux techniques concurrentes. Une entreprise qui réduit la part des coûts salariaux dans les coûts de production grâce à l'automatisation et à la robotisation gagne aussi en compétitivité coût unitaire ; en étant proche des marchés, elle peut faire de petites séries et « coller » mieux à la demande.

Le deuxième facteur d'explication de ces relocalisations tient à l'imperfection des produits finis en provenance des pays de délocalisation, à une époque où la demande est particulièrement versatile. Nous en avons des exemples avec l'entreprise Geneviève Lethu ou encore les Taxis bleus : ces entreprises ont perdu en parts de marché ce qu'elles avaient gagné en termes de coûts de production.

Le troisième facteur est nouveau : il réside dans les coûts de transport et de coordination, qui ont augmenté ces dernières années alors qu'ils avaient diminué sur le siècle.

Compte tenu de ces différents facteurs, les entreprises concernées par la relocalisation appartiennent plutôt aux secteurs des activités industrielles solides. Comme il n'existe pas de robots capables de travailler des matières souples, un secteur comme celui de l'habillement ne peut pas automatiser l'assemblage. Toute une série d'activités vont donc rester délocalisées, mais les Japonais travaillent sur un prototype de robot capable de manipuler des matières souples, qui permettra peut-être de relocaliser un jour dans ces secteurs.

Que penser des aides publiques à la relocalisation ? Au moment de l'instauration de la prime à la relocalisation, j'ai publié une tribune dans le quotidien Le Monde. Mon propos était de mettre en cause non pas le principe de cette prime, mais le fait que la décision d'y affecter 200 millions d'euros ait été prise sans évaluation préalable des effets du crédit d'impôt relocalisation instauré en 2005. Selon nos évaluations, pratiquement aucune entreprise ne l'avait utilisé ! La prime à la relocalisation a eu à peine plus de succès. En réalité, ces aides directes sont moins à même de faire revenir les activités délocalisées que l'environnement dans lequel on produit. On distingue d'ailleurs deux types de relocalisations. Certaines sont pérennes, alors que d'autres ne visent qu'à profiter des aides fiscales et sociales octroyées par l'État ou les collectivités locales : les entreprises repartent sitôt ces avantages arrivés à terme. J'appelle celles-ci les entreprises « tayloriennes flexibles » : très mobiles, elles ne sont pas sensibles aux actifs des territoires. Leurs avantages dépendent non pas des territoires, mais d'elles-mêmes. Ce sont ces entreprises-là qui adoptent le plus fréquemment des comportements de marge.

Certaines entreprises qui ont relocalisé ont en revanche fait revenir leurs sous-traitants, et donc créé des sortes de pôles de compétitivité avant l'heure – bien qu'elles n'aient guère été aidées. Dans certains secteurs, délocaliser fait en effet perdre des avantages d'innovation aux entreprises, en les mettant en position d'être imitées par leurs concurrents. La délocalisation devient alors l'ennemi de l'innovation. Dans ces secteurs où le mode de concurrence dominant est non pas le coût mais l'innovation, délocaliser pour réimporter le produit final induit une déconnexion entre l'innovation et la production en raison des écarts technologiques. Ces entreprises ont en effet besoin de proximité, d'où l'idée des clusters et des pôles de compétitivité.

Ces relocalisations ne recréent pas les emplois perdus du fait des délocalisations : on ne compte qu'un emploi recréé pour dix délocalisés. En revanche, elles créent des emplois indirects, du tissu industriel. Sans être négligeable, cela ne saurait être à l'origine de la réindustrialisation. En termes de politiques publiques, il est donc important de concentrer les aides sur les territoires.

Deux politiques publiques sont à mon avis confondues, ce qui est dangereux pour nos stratégies de réindustrialisation. La première consiste à réindustrialiser et à faire de la compétitivité technologique pour résister à la compétition mondiale : cela passe par une stratégie nationale d'investissement dans la R&D et l'innovation, car nous sommes en retard par rapport à d'autres pays, ainsi que par des stratégies d'attractivité. La deuxième stratégie, censée répondre aux délocalisations verticales, se fonde sur l'idée qu'il est possible d'aider certains secteurs en difficulté à revenir. Je pense que ce qui a été fait jusqu'à présent est peu efficace. En revanche, il y a place pour une stratégie d'anticipation des chocs et de polarisation des aides publiques non plus sur les entreprises, mais sur les personnes et les territoires. Les personnes mises au chômage du fait des restructurations se retrouvent « verrouillées » sur place tandis que de nombreuses zones d'emplois se trouvent en difficulté de recrutement. Il n'y a pas de véritable mobilité du travail car les personnes peu qualifiées ont besoin de formation. Il faut distinguer la stratégie de compétitivité technologique, qui n'est pas nécessairement une stratégie d'emploi, et la stratégie d'emploi et de lutte contre la vulnérabilité des personnes sur les territoires, qui passe par la création d'un véritable Observatoire d'anticipation des chocs et la définition de stratégies d'anticipation secteur par secteur.

J'achèverai mon propos en rappelant que la question des services est sous-estimée dans ce débat. Nous pensons toujours que les services sont tirés par l'industrie. Or la situation a évolué. Les services de la connaissance représentent aujourd'hui 12% de nos emplois. Nous l'avons dit, ils ont été externalisés de l'industrie vers les services bien davantage qu'en Allemagne. Ce sont des activités attractives pour les activités industrielles, qui se répartissent sur nos territoires de manière dispersée et donnent ainsi leurs chances à de nombreuses villes moyennes, par exemple en Bretagne. Notre rapport pour la DATAR, qui s'intitule justement Économie des services et développement des territoires, définit une nouvelle typologie des services. Nous avons mesuré la vulnérabilité et les performances des territoires à un niveau très fin, celui des zones d'emploi. Nous avons ainsi constaté que l'on exagère les vulnérabilités de certains territoires dont les performances dans les services n'ont jamais été prises en considération, tandis que l'on sous-estime les forces de territoires spécialisés dans des services facilement « délocalisables ».

")

Permettez-moi d'abord un commentaire relatif à la méthodologie de nos travaux. Avant d'aborder l'analyse du phénomène des délocalisations, il aurait été intéressant de mesurer son ampleur à partir de l'évolution de la balance commerciale et de la balance des paiements de notre pays et de ses échanges avec ses principaux partenaires. Nous avons en effet tendance à parler des délocalisations comme un tout. Alors que les résultats de notre commerce extérieur avec nos proches voisins se sont considérablement dégradés, nous parlons principalement des délocalisations vers les pays à bas coûts. Qu'il me soit permis de rappeler que le commerce extérieur de la zone euro est à l'équilibre, tandis que celui de la France est très déficitaire, ce qui tend à indiquer qu'elle souffre de problèmes spécifiques. Ce n'est pourtant pas dans cette direction que s'orientent nos travaux – d'où l'intérêt de procéder à une analyse statistique avant d'entrer plus avant dans les explications.

L'économie de ma région – l'Alsace – est complètement ouverte sur l'Allemagne. C'est avec un certain amusement que je constate que pour la France d'aujourd'hui, l'Allemagne est devenue l'ultime référence. Je ne nie évidemment pas qu'elle soit un poids lourd en Europe, mais il y a d'autres pays qui réussissent. Je pense par exemple à l'industrie de l'Italie du nord, dont la réussite est exemplaire, ou encore aux Pays-Bas. L'Allemagne a une tradition, une culture et un système de prélèvements obligatoires qui sont différents des nôtres. Notre complexe vis-à-vis de ce pays nous éclaire mal sur nos propres problèmes et sur les solutions qu'il convient de leur apporter. Élargissons donc notre champ d'analyse !

Enfin, nous avons tendance à concentrer l'analyse sur le coût du travail. Certes, la situation de notre pays est particulière : les salaires ne sont pas très élevés, mais le poids des charges sociales est tel que les coûts salariaux sont très élevés. On oublie néanmoins un peu facilement que, pour prendre leurs décisions d'investissement, les industriels tiennent compte non seulement des prélèvements sociaux, mais aussi des prélèvements fiscaux : le taux de l'impôt sur les sociétés est donc un élément important, de même que l'environnement législatif et le climat social.

C'est toute la difficulté de notre mission. Le sujet que nous a assigné la Conférence des présidents – les coûts de production en France – est un peu court. J'ignore les raisons qui ont conduit à ne pas retenir plutôt la compétitivité. Le professeur Mouhoud a d'ailleurs usé presque exclusivement de ce terme, et non de celui des « coûts de production ». Les deux sont bien sûr liés, mais il y a là une difficulté qu'il faudra surmonter lors de la rédaction du rapport ; il serait en effet un peu dommage de restreindre notre analyse. J'avais lancé, à la fin de la dernière Législature, une mission d'information sur la compétitivité de l'économie française et le financement de la protection sociale, mais la proximité des échéances électorales ne lui a pas permis d'adopter son rapport. Profitons cette fois-ci du fait que nous sommes en début de Législature pour dire les choses telles qu'elles sont.

")

Professeur, vous avez « décortiqué » les phénomènes de délocalisation de nos activités. Je suis élu des Marches de Bretagne, territoire qui a perdu en quarante ans la plupart de ses industries dans le textile, la chaussure, la cristallerie ou le granit – même s'il compte encore 40% d'emplois industriels. J'observe que vous avez peu abordé les conditions, notamment sociales, de fabrication. Vous n'avez pas non plus évoqué la baisse de la qualité des produits mis sur le marché en France. Le pouvoir des distributeurs concourt-il à expliquer que les Européens, et notamment les Français, se soient accoutumés à des qualités médiocres ? Je fais l'effort d'acheter local ; les commerçants chez qui je me fournis connaissent leur métier, mais force est de reconnaître qu'ils sont souvent contraints de vendre des produits d'une qualité plutôt moyenne.

J'aurais également aimé que vous abordiez le sujet de la traçabilité des produits. J'ai beau connaître leur marque et scruter les étiquettes, je ne sais ni d'où viennent mes chaussures, mon costume, ma chemise ou ma cravate, ni comment ils sont fabriqués. N'est-ce pas se mentir que fermer les yeux sur les conditions de production, parfois déplorables, des biens que nos entreprises font fabriquer à l'étranger ? Pouvez-vous nous en dire plus sur les rapports entre commerçants, consommateurs, centrales d'achat et grande distribution ?

")

Vous avez évoqué la question du coût du travail, mais il n'est pas possible de la traiter sans se référer à la valeur et à la richesse ainsi créées. Depuis les années 2000, les marges ont augmenté de plus de 50% en Allemagne alors que, pendant la même période, elles ont diminué chez nous de 30%. Se pose également la question des coûts cachés, des coûts de l'énergie et des transports.

Les problématiques, de même que les logiques en termes de coûts et d'impacts sur l'activité, diffèrent selon les secteurs, conditionnant ainsi d'éventuelles délocalisations. La création d'énergie éolienne, par exemple, n'est pas aisément « délocalisable » et si elle n'est pas impactée par le coût du travail, elle l'est en revanche par le respect des mises aux normes.

Ne convient-il donc pas d'affiner les analyses sans se focaliser sur le seul coût du travail, notamment en s'interrogeant sur l'amélioration globale des performances et des marges des entreprises ?

")

Je me félicite que vous ayez évoqué la question des services, trop souvent oubliée par des médias qui ont tendance à mettre particulièrement en avant les problèmes industriels.

Je m'apprête à défendre une proposition de loi sur les centres d'appel et les analyses que j'ai réalisées à cette occasion m'ont littéralement terrorisé. A ce jour, ces centres emploient 275 000 personnes en France - 70 000 emplois étant externalisés dans notre pays même –, et l'on dénombre l'équivalent de 60 000 emplois à l'étranger, essentiellement assurés par des entreprises françaises en quelque sorte installées en « off-shore ». Ces centres sont en l'occurrence moins chers, la qualité des personnels y est comparable à celle des personnels français et, de surcroît, ils ne connaissent pas les problèmes de délai, de coût et de risque liés à la livraison d'un bien. Je crains donc que tous ces emplois ne partent à l'étranger puisqu'il n'existe aucune raison objective pour que tel ne soit pas le cas.

Ma modeste proposition de loi consiste à imaginer une sorte de « made in France » dans le domaine des services afin de susciter un minimum de patriotisme économique mais, je le répète, je suis très inquiet : c'est tout de suite qu'il nous faut réagir !

")

Vous avez comparé les chaînes de production française et allemande. Le fait qu'en Allemagne, dans les services en amont, les salaires ne soient pas comparables avec ceux en vigueur chez nous, ne constitue-t-il pas un élément essentiel contribuant à expliquer les taux de chômage respectifs de nos deux pays ?

Vous avez également eu raison d'évoquer les problèmes des territoires. Nombre d'entre eux ont mené des stratégies spécifiques de développement économique ; d'autres ne l'ont pas fait pour des raisons de gouvernance ou de choix politiques, qu'ils soient gérés par la droite ou par la gauche. Comment homogénéiser et stabiliser de telles situations ? Quels outils font-ils défaut ? Quels sont ceux qui sont peu utiles ?

Enfin, le différentiel entre exportations et productions locales entre la France et l'Allemagne s'explique par le tissu industriel. Notre pays possède en effet de très grandes sociétés – celles, grossièrement, du CAC 40 – qui sont souvent des leaders mondiaux dans leur catégorie et dont la vision de marché est globale. Leurs centres de production internes ou sous-traités sont plutôt proches du consommateur. Ces sociétés ont donc tendance à délocaliser, mais elles ont aussi la taille critique leur permettant d'exporter et d'absorber des coûts inhérents à la conquête de leurs marchés. L'autre partie de notre tissu industriel éprouve quant à elle des difficultés de développement pour des raisons d'organisation et de coûts propres : le fameux échelon des entreprises de taille intermédiaire (ETI), en effet, nous fait défaut. Cela constitue-t-il, selon vous, un élément d'explication aux problèmes que nous rencontrons ?

")

Vous avez souligné les différences de logiques en matière d'exportation d'emplois, respectivement peu et fort qualifiés, entre la France et l'Allemagne. Comment faire en sorte qu'il en soit autrement chez nous ? Sachant que nous ne pourrons pas concurrencer le coût du travail en vigueur dans certains pays, nous devons en effet nous montrer plus compétitifs afin d'attirer et de maintenir les emplois les plus qualifiés en France.

De plus, notre tissu industriel pâtit de sa structure, avec des PME trop petites et des relations problématiques entre distributeurs et fabricants. Quelles actions pourrions-nous donc mener afin de favoriser une meilleure synergie de nos PME ?

Monsieur le président Accoyer, j'ai été à l'origine de la réflexion sur les coûts de production en France qui a notamment permis d'entendre peu avant l'été M. Jean-Louis Beffa et M. Louis Schweitzer devant la commission des affaires économiques. Si une précédente mission sur la compétitivité à laquelle vous avez fait allusion n'a pu en effet être menée jusqu'à son terme, il m'a néanmoins semblé utile de chercher à déterminer les éléments constitutifs du coût d'un produit vendu en France, y compris par rapport aux différentes logiques que M. Mouhoud vient de détailler. A partir de ce diagnostic incluant le coût du travail, l'énergie, le transport, la recherche et développement, la logistique, l'organisation et les nécessaires marges, nous devrions parvenir à un consensus – je l'espère en tant que rapporteur – avant d'être à même d'évaluer nos coûts de production par rapport à d'autres pays. Mieux sérier ce sujet devrait nous permettre d'avancer.

Il existe deux types de confrontations internationales, intra et extra européennes, investissements à l'étranger et délocalisations verticales. Pensez-vous qu'une action sur les normes sociales et environnementales dans le cadre des logiques qui sont à l'oeuvre au sein de l'Union européenne et qui régissent aussi nos relations avec le Maghreb permettrait de peser sur les stratégies industrielles ?

Enfin, la stabilité de l'environnement des entreprises sur la longue durée à travers, par exemple, des réseaux de transports de qualité ou des facilités en termes d'accès bancaires témoigne, hors la seule question du coût du travail, que d'autres éléments conditionnent la pérennité du développement industriel des entreprises ou des services qu'elles proposent.

")

Pourriez-vous, monsieur le professeur, compléter vos propos concernant le comportement de marge ? Vous avez dit que les grands distributeurs en sont les « champions », mais selon l'Observatoire des prix et des marges qui, certes, ne concerne que le secteur alimentaire, les marges sont extrêmement faibles.

")

Les chefs d'entreprise n'expliquent pas les délocalisations et les relocalisations par la seule raison de la masse salariale : souvent ils évoquent également la question de l'investissement immobilier.

Par ailleurs, vous n'avez guère parlé de leur éthique. Or, certains d'entre eux décident de rester en France et de travailler avec les collectivités locales en organisant des formations et en créant ainsi de la valeur ajoutée. Dans ma région, ce produit de luxe qu'est le Cognac est exporté à hauteur de plus de 90% et d'autres grandes entreprises de luxe viennent s'installer, contribuant ainsi à créer des emplois sur nos territoires grâce au maintien des savoir-faire.

Ces deux points me semblent particulièrement importants.

")

J'ai passé près de vingt-deux ans dans un groupe industriel américain implanté en Alsace. Pendant que je dirigeais cette filiale, des centaines d'emplois ont été créés dans cette région suite à des délocalisations depuis les États-Unis vers la France. Qu'en est-il de notre capacité à attirer des entreprises dans notre pays ? Même si les marchés sont matures, des entrepreneurs ont en effet envie de se lancer. Pensez-vous que la France a perdu des atouts ? Les coûts de production, dans ce contexte, constituent-ils encore un élément important d'attractivité ?

")

Dans le domaine des services et, principalement, dans le secteur des télécommunications – téléphonie mobile et Internet -, les délocalisations touchent plus particulièrement la « gestion clients ». Comme vous l'avez dit, il importe de disposer d'une étude d'impact afin d'anticiper un certain nombre de chocs. Nous savons fort bien, par exemple, que la volonté de développer un modèle à bas coût peut avoir des conséquences sur l'ensemble d'une filière et qu'il faut tenir compte à la fois de l'intérêt légitime du consommateur et de l'impact, en termes d'emplois, des décisions qui sont prises. Quel peut-être le rôle des pouvoirs publics dans l'anticipation d'un équilibre entre ces deux exigences ? Que pensez-vous des études réalisées par certains de vos collègues sur les modèles à bas coût dans ce secteur ? J'insiste : lorsque l'on prend une décision susceptible de modifier les modèles économiques, l'impact sur l'ensemble de la filière – sur les prestataires de premier et de second rangs, et pas uniquement sur les donneurs d'ordre – survient avec un « effet retard » qui doit être anticipé. S'il est difficile de relocaliser une activité, il est en revanche indispensable d'anticiper les chocs éventuels d'une politique en termes d'emplois. Elue des Côtes-d'Armor, je sais combien les conséquences peuvent être lourdes si tel n'est pas le cas.

")

Notre mission est certes consacrée à la question des coûts de production, mais nos échanges montrent combien celle de la compétitivité, à laquelle nous sommes confrontés dans nos territoires, lui est connexe.

Elle aurait effectivement tout à gagner à mieux cerner la question des coûts de production afin de la clarifier et, vraisemblablement, de dépasser ainsi des oppositions parfois fallacieuses tant les problèmes diffèrent en fonction des secteurs économiques. Quelle est la part, dans les industries ou les services, de tel ou tel aspect des coûts de production ? Ne pensez-vous pas qu'il en est de même s'agissant du coût du travail ?

Je vous remercie pour vos questions et vos remarques.

J'ai axé mon propos, comme vous me l'aviez demandé, sur les différentes logiques de délocalisations, la compétitivité étant un problème différent. Il importe, en effet, de dissocier ces logiques de celles concernant les pertes de parts de marché.

Si l'on s'intéresse à ces dernières, je suis d'accord avec vous : il faut tenir compte des asymétries au sein de la zone euro. Dans le cadre du Commissariat au Plan, j'ai commis en 1997 un rapport intitulé « La convergence perverse » montrant l'insuffisance de la seule convergence nominale. En effet, à la différence de l'Allemagne et des pays de la « zone Mark », l'Italie, l'Espagne, ainsi que la France – compte tenu de sa spécialisation –, connaissent une situation difficile par rapport au taux de change de l'euro : des spécialisations différentes suscitent des réactions différentes face aux chocs de change.

La compétitivité coût est plutôt satisfaisante sur le plan manufacturier ; la compétitivité globale coût, quant à elle, ne l'est pas puisqu'elle inclut les services qui, par rapport à l'Allemagne, sont plus chers chez nous. Pour quelle raison ? J'ai émis l'hypothèse du transfert des activités de service de l'industrie vers les services, lequel a engendré des coûts supplémentaires qui sont liés non pas nécessairement au coût du travail, mais aux coûts d'intermédiations. Je le répète : on compte 12% des emplois dans les services de la connaissance dont une part non négligeable a été externalisée depuis l'industrie vers les services. La moitié de nos pertes de parts de marché s'explique par une compétitivité moins bonne que celle de l'Allemagne, mais il s'agit plutôt d'une compétitivité hors-prix, nos efforts d'innovation et la qualité de nos produits étant moins satisfaisants, que ce soit dans l'automobile ou dans d'autres secteurs. Nous souffrons donc d'un manque d'adaptation. Cela dit, nous n'avons pas intérêt à tout mélanger sous peine de confusion. Il convient plutôt de décomposer l'ensemble des phénomènes par secteurs et par zones d'emploi.

Paradoxe qui peut sembler incroyable : comme l'a montré l'INSEE à partir de bases de données géo-localisées d'établissements, les délocalisations verticales motivées par des différences de coût de main-d'oeuvre comptent presque pour rien dans les destructions d'emplois globales puisque seul un emploi détruit sur 300 est concerné, l'essentiel des pertes résultant des progrès techniques, des gains de productivité, des restructurations et de l'augmentation de la demande de services. En revanche, il est vrai que 20% des zones d'emplois françaises sont presque entièrement impactées par ces délocalisations verticales. Il est donc dommageable que les politiques publiques ne tiennent pas compte du non-ajustement entre ces chocs locaux et les aspects globaux. En France, la mobilité du travail est inexistante. Les salariés qui perdent leur emploi sur un site ne bougent pas.

C'est au niveau des territoires que les paradoxes se révèlent le mieux. Contrairement à ce qu'énonce la théorie économique, les chocs locaux ne sont pas compensés par les ajustements globaux. Finalement, la mondialisation a du bon, mais les ajustements doivent se faire ! À ce jour, 40% de nos 340 zones d'emplois connaissent des difficultés de recrutement et 20% sont dans une situation dramatique de verrouillage, avec des poches résiduelles de chômage. En 2005, le ministre de l'industrie, M. Thierry Breton avait pris une bonne mesure, mais hélas insuffisante, en instituant une prime de mobilité de 1 000 euros pour les salariés qui avaient perdu leur emploi après une restructuration. Nous savons que la mobilité ne se décrète pas, mais qu'elle implique des investissements dans le « capital » humain, la formation, la qualification, le logement.

Je suis d'accord : le coût du travail n'est pas seul en cause comme le montre l'étude des trois logiques de délocalisation. La carte des 340 zones d'emploi et de leur spécialisation dans les services montre qu'après avoir connu un choc industriel certaines d'entre elles ont regagné des activités dans les services – je songe aux centres d'appel en particulier –, mais comme elles sont « mono-spécialisées », elles subiront le prochain choc. Je le répète : la question de la mondialisation et des chocs sur l'emploi qu'elle induit est devenue extrêmement compliquée. Les économistes ne peuvent plus prétendre que son impact sur l'emploi est faible en se bornant au plan macro-économique, puisque cet impact est énorme sur le plan local. De surcroît, le coût social est considérable.

Par ailleurs, les emplois industriels ne basculent pas nécessairement vers les services. Jadis, nous pensions que ces derniers étaient non échangeables et non « délocalisables », or, ce n'est pas le cas pour la plupart d'entre eux. La compensation intersectorielle est des plus limitées.

Enfin, si toutes les entreprises jouaient le jeu de la délocalisation défensive de compétitivité, les effets seraient positifs sur la compétitivité globale. Or, les baisses de prix attendues des délocalisations ne se produisent pas pour les raisons de traçabilité que vous avez évoquées, mais pas uniquement. Notre déficit industriel continue donc de se dégrader.

Trois types de compensations sont donc en crise, mais celles-ci ne sont pas manifestes si l'on se borne à étudier les différences de coût de production. Il convient de sérier ce problème et d'y ajouter ceux du coût du capital, des immobilisations, des biens intermédiaires – de ce point de vue-là, nous avons évalué à 20% l'avantage dont bénéficient les firmes allemandes grâce aux importations en provenance des pays d'Europe centrale et orientale.

S'agissant de la compétitivité hors coûts et de la qualité des produits, nous rencontrons de vraies difficultés. En moyenne, les marges ont baissé dans l'ensemble de l'industrie manufacturière, mais si l'on affine les analyses secteur par secteur, les comportements de marge sont patents. Il suffit de s'intéresser à la confection des jeans. Le problème de la traçabilité se pose, en effet, en raison de la suppression, en 1987, de l'obligation de mentionner le « made in » dans le secteur du textile et de l'habillement. Certaines délocalisations sont maquillées et ne se voient pas.

Je reviens à la comparaison avec l'Allemagne, même si vous avez raison de souligner qu'il existe d'autres modèles productifs efficaces.

Et qu'elle a bénéficié de la moitié des parts de marché que nous avons perdues.

À la différence de l'Allemagne, donc, nos distributeurs sont excellents.

En effet ! Il n'est pas question de réduire la taille de ces entreprises, mais leur stratégie de délocalisation diffère de celle des fabricants : elle consiste non pas à délocaliser la fabrication de pièces avant de les faire revenir ou à importer des biens intermédiaires pour les assembler sur place, mais à sous-traiter l'ensemble des processus en vendant ensuite les produits comme s'ils avaient été fabriqués en France avec une stratégie de maquillage de marges.

De plus, la taille des PME nuit à la qualité des produits. Dans l'industrie lourde, le problème essentiel est celui de l'innovation, alors que dans l'industrie légère – où les barrières à l'entrée sont extrêmement faibles, mais où la compétition est importante sur le plan des prix et de la qualité – les stratégies de marques jouent un rôle fondamental. D'où l'importance de la question de la traçabilité. Une commission a été chargée de réfléchir à la garantie « made in France », mais cela ne suffit pas : il faut rétablir la loi visant à garantir la traçabilité de l'ensemble des éléments d'un produit afin d'éviter ces comportement de « free riding », de « passager clandestin », consistant à faire passer pour produit français un patchwork issu de sous-traitance internationale tous azimuts.

Comme cela ne se mesure pas par l'investissement direct, j'ai accompli un travail de grande ampleur dont les résultats figurent dans Changement technique et division internationale du travail, ouvrage paru aux Editions Economica. Je me suis intéressé à la nomenclature des activités de biens et de services. A partir d'une nomenclature en 600 produits en équilibre ressources-emplois (production, emploi, consommations intermédiaires, commerce extérieur) il a été possible d'en calculer les contenus dans les importations globales, en valeur ajoutée. Cela a permis de mettre en évidence l'hétérogénéité très forte de l'ampleur de la délocalisation dans les différentes branches de l'industrie.

Les enjeux concernant les PME sont donc importants, en ce qui concerne tant les banques de développement que leur taille – des propositions ont d'ailleurs été faites à ce propos. Si les entreprises françaises délocalisent tous les processus de production et réimportent le produit final dans le cadre de délocalisations verticales alors que leurs homologues, en Allemagne, contrôlent mieux le processus – elles ont procédé à des délocalisations bien avant –, c'est parce que la taille des entreprises distributrices et fabricantes est relativement comparable dans ce dernier pays. Cela, bien entendu, ne se décrète pas ; c'est lié à une histoire. Que ces entreprises soient de taille comparable les a poussées à coopérer. En Allemagne, un accord tacite a ainsi été passé entre les fabricants et les distributeurs afin que les seconds se fournissent à plus de 60% auprès des premiers, ce qui n'a pas été possible en France.

Et si nos PME n'atteignent pas une taille critique, c'est essentiellement en raison du phénomène de rachats d'entreprises.

Ce n'est pas nécessairement lié à leurs capacités financières.

Les regroupements d'intérêts d'entreprises, par exemple en faisant jouer un rôle de coordination aux centres techniques, sont également importants.

Je reviens un instant sur les comportements de marge : le moins que l'on puisse faire est de ne pas systématiquement utiliser les aides publiques pour attirer les entreprises. De considérables cadeaux fiscaux ou, dans certaines collectivités, en termes d'immobilisation ont été si bien consentis que des entreprises se sont servies avant de repartir. Pour les territoires, les questions fondamentales sont celles de la formation, de la qualification et de la logistique.

S'agissant des services, je vous renvoie à l'ouvrage publié en 2010 et intitulé Économie des services et développement des territoires. En France, 75% des emplois sont dans les services, 12% dans l'industrie, 7 % dans la construction et 4% dans l'agro-alimentaire. Sur ces 75%, 35% sont dans les services non marchands, environ 45% dans les services marchands (30% dans les services de logistique – issus de l'industrie et qui y demeurent très liés –, 12% dans les services de la connaissance – R&D, innovation, consulting, marketing… – et 25% dans le reste des services aux ménages). Environ 50% des activités de service sont intrinsèquement liées à l'industrie, dont 5 à 10 % sont des services supports très fragiles, « délocalisables » à merci. De surcroît, il n'y a pas de délais et il est désormais possible de fragmenter la chaîne de valeur pour de nombreuses activités de services. Nous savons où se produiront les chocs à venir. Une première moitié des zones d'emploi concernant les services n'est pas associée à d'autres activités, à la différence de la seconde qui est de ce fait relativement solide – c'est le cas dans les grandes agglomérations comme Lyon ou Paris, ainsi que dans des villes de taille moyenne.

Nous avons également montré dans le rapport en question que la fragilité ou la performance des territoires et des zones d'emploi s'explique par de très fortes complémentarités entre la spécialisation industrielle, celle des services et celle des services collectifs, dont 80 % sont des services publics. Dans les zones d'emploi qui parviennent à maintenir ou à développer des activités intégrant aussi de tels services, il faut prendre garde aux rationalisations budgétaires qui visent ces derniers.

Compte tenu de cette situation, on peut envisager une délocalisation de 5 à 10 % des emplois de services. Des services plus élaborés comme la R&D et l'innovation partent également, mais l'Ile-de-France continue néanmoins à être la première région d'Europe accueillant des investissements directs dans ce domaine.

Les investissements directs à l'étranger étant réalisés par l'intermédiaire de fusions-acquisitions, les délocalisations de R&D sont partiellement artificielles. En effet, le rachat d'une activité à l'étranger intègre la R&D et est comptabilisé comme un investissement direct dans la R&D à l'étranger.

De tels mouvements expliquent également les déplacements des centres de gravité de production depuis la France vers les pays émergeants en particulier. Depuis 2008, les grands groupes mondiaux ont ainsi créé plus d'emplois dans ces derniers que dans les pays industrialisés, en raison de la différence non pas des coûts mais de la demande.

Il est un peu plus difficile de délocaliser des services dans l'économie de la connaissance en raison de la possible imperfection du service final. Une société d'assurance qui a voulu délocaliser 400 emplois de gestionnaires de contrats est ainsi revenue sur sa décision lorsqu'elle s'est avisée qu'elle perdrait des parts de marché en raison de la mauvaise qualité des services qui seraient rendus à distance.

Enfin, sans doute serait-il utile de mettre en place un dispositif permettant de recueillir systématiquement des données statistiques sur la composition des coûts de production tout le long de la chaîne de valeur. Celles dont nous disposons, qu'il est d'ailleurs assez difficile d'obtenir tant elles sont stratégiques, résultent d'enquêtes réalisées seulement auprès d'échantillons d'entreprises.

Quoi qu'il en soit, nous observons qu'il existe deux types de secteurs. Ceux pour lesquels les coûts comptent : je songe à la production de biens de consommation pour lesquels les barrières à l'entrée sont très faibles – il faut bien sûr maîtriser les coûts par unité produite en favorisant l'innovation de procédés, veiller à la qualité, à la différenciation (innovation de produits) et à la traçabilité des produits, éventuellement à leur estampille « made in France ». Pour ceux dans lesquels l'innovation constitue le mode de concurrence dominant (électronique, informatique, téléphonie mobile), les baisses de coût, en l'occurrence, sont consécutives aux innovations et aux économies d'échelle. Ce n'est pas parce que le coût du travail est élevé que l'on ne parvient pas à fabriquer des biens nouveaux.

Nous devons avoir une vision à la fois sectorielle et géographique des problèmes – je songe aux zones d'emploi – afin de formuler des préconisations économiques qui rompent avec le passé et de pouvoir agir avant et non pas après les chocs économiques.

Je vous remercie, monsieur le professeur, de vos interventions, extrêmement fructueuses pour notre mission.

L'audition s'achève à dix heures quarante.

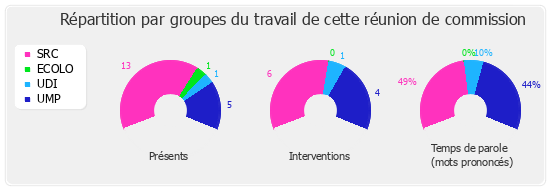

Membres présents ou excusés

Mission d'information sur les coûts de production en France

Réunion du jeudi 11 octobre 2012 à 9 heures

Présents. - M. Bernard Accoyer, M. Frédéric Barbier, M. Philippe Baumel, M. Thierry Benoit, Mme Michèle Bonneton, M. Christophe Borgel, M. Olivier Carré, Mme Marie-Anne Chapdelaine, Mme Corinne Erhel, M. Laurent Furst, M. Daniel Goldberg, M. Laurent Grandguillaume, M. Jean Grellier, M. Marc Le Fur, Mme Annick Le Loch, M. Jean-René Marsac, Mme Marie-Line Reynaud, M. Claude Sturni, M. Olivier Véran

Assistait également à la réunion. - M. Christophe Léonard