Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du 17 décembre 2013 à 14h00

La réunion

La Commission procède à l'examen, en application de l'article 88 du Règlement, des amendements au projet de loi de finances rectificative pour 2013, en nouvelle lecture, (M. Christian Eckert, rapporteur général).

Sur l'amendement n° 46 à l'article 7 :

")

Cet amendement porte sur la taxation des contrats d'assurance dont le montant est compris entre 700 000 et 900 000 euros et qui ne basculent pas en contrats dits « vie-génération ». Il vise à revenir sur la hausse des taux d'imposition applicables à ces contrats, qui a été introduite en première lecture.

")

Avis défavorable. En tout état de cause, l'amendement adopté en première lecture vise à éviter l'effet d'aubaine pour les contrats dont le montant est compris entre 700 000 et 900 000 euros, et la réforme proposée, même après les modifications introduites en première lecture, demeure au moins aussi favorable que le droit en vigueur pour les épargnants qui transforment leurs contrats.

Sur les amendements n° 9 et 8 à l'article 7 :

")

Ces amendements ont pour objet de concentrer les efforts d'orientation de l'épargne placée en assurance-vie au bénéfice des seules PME et ETI et à l'exclusion du logement intermédiaire et de l'économie sociale et solidaire. Il ne faut pas multiplier les objectifs assignés à la réforme, sans quoi cela pourrait en minorer l'effet.

")

L'accession sociale à la propriété est un objectif central du Gouvernement et de la majorité. Par ailleurs, je souligne qu'il existe, dans certaines régions, des coopératives en charge de la construction de logements HLM.

Sur l'amendement n° 1 à l'article 7 bis :

Cet amendement a pour objet d'alléger les obligations de déclaration prévues pour le futur fichier FICOVIE, en les alignant sur le régime en vigueur pour le FICOBA.

Avis défavorable. On ne peut pas comparer le FICOBA et le FICOVIE. Les mouvements sur les comptes bancaires sont permanents et peuvent connaître des variations importantes, ce qui n'est généralement pas le cas s'agissant des contrats d'assurance-vie. Par ailleurs, il importe de connaître les encours sur les contrats d'assurance-vie pour permettre le calcul de certaines impositions, en particulier l'impôt de solidarité sur la fortune. Enfin, dans la perspective du renforcement des contrôles sur les contrats d'assurance-vie en déshérence, il sera utile, pour l'administration, de disposer d'une connaissance précise des contrats d'assurance-vie.

Sur l'amendement n° 78 à l'article 7 quinquies :

Cet amendement du Gouvernement revient sur le plafonnement anti-abus que nous avions introduit en première lecture et qui tend à lutter contre des pratiques d'optimisation en matière d'exonération des plus-values réalisées sur les cessions de titres de sociétés cotées logées dans des plans d'épargne en actions.

Cet amendement du Gouvernement paraît raisonnable car il semble difficile de dissocier les plus-values et les moins-values réalisées dans un même portefeuille, la plus-value devant s'apprécier sur l'ensemble des risques.

Je rappelle à notre collègue que cette initiative prise en première lecture répondait à une préoccupation exprimée par l'administration, qui fait face à des montages consistant à loger dans des plans d'épargne en actions des titres dont le prix d'acquisition est nettement sous-évalué, permettant ainsi de dégager des plus-values exonérées. Elle consistait simplement à imposer au régime des plus-values mobilières – historiquement favorable pour les contribuables – la seule fraction des plus-values supérieure à un seuil correspondant au double du montant investi.

Sur l'amendement n° 40 à l'article 12 :

Cet amendement vise à répondre à un problème posé par le texte du Gouvernement, notamment car celui-ci, en l'état, obligerait les agriculteurs à procéder à une évaluation de leur chiffre d'affaires lorsqu'ils apportent leur récolte à une coopérative.

Sur l'amendement n° 67 à l'article 12 bis :

Cet amendement permet d'assouplir marginalement les conditions de relèvement du taux de TVA en matière de travaux sur certains logements. Il est donc utile.

Sur l'amendement n° 49 à l'article 12 ter :

Cet amendement vise notamment à préciser le régime fiscal auquel sont soumises les activités du PMU en Nouvelle-Calédonie, ce qui va dans le bon sens.

Sur l'amendement n° 65 à l'article 14 ter :

Cet amendement résulte de la réécriture d'un amendement antérieur, afin de prendre en compte les remarques qui avaient été faites précédemment lors de son examen. Sa rédaction continue toutefois de poser problème, car il fait référence aux « dépenses salariales des personnels techniques et administratifs », notion qui correspond potentiellement à une diversité d'activités professionnelles et reste imprécise. Je demeure donc plus que sceptique sur un tel amendement.

Sur l'amendement n° 30 à l'article 15 :

")

Cet amendement concerne les bassins d'emploi à redynamiser (BER), notamment dans les Ardennes. Il complète le dispositif que nous avons décidé de proroger en première lecture, en permettant cette fois aux collectivités locales de décider des exonérations de cotisation foncière des entreprises (CFE).

L'amendement comporte deux aspects : les exonérations de taxe foncière sur les propriétés bâties, prévues uniquement en 2014 et non compensées, d'une part, et les exonérations de CFE, prévues pour 2 ans, en 2014 et 2015, d'autre part. La différence de date pose un problème de cohérence.

Il s'agit d'une erreur de rédaction : l'intention est bien d'aligner les deux dates pour permettre une exonération seulement pour l'année 2014, conformément à la durée de prorogation qui a finalement été décidée pour les BER. L'amendement sera rectifié pour faire dans les deux cas référence à l'année 2014, et non à l'année 2015.

Je pense que nous pouvons d'ores et déjà nous prononcer en intégrant la future rectification et, du coup, émettre un avis favorable sur cet amendement.

Je répète qu'en l'état, en tout état de cause, je ne peux être favorable au présent amendement.

Sur l'amendement n° 48 à l'article 16 :

Il s'agit d'un amendement visant à permettre une entrée en vigueur au 1er janvier 2014 de la réforme de la taxe sur les distributeurs de services de télévision.

Sur l'amendement n° 43 à l'article 17 :

Il s'agit de faciliter la mise en place du nouveau dispositif d'assurance des bois et forêts en préservant un dispositif suffisamment incitatif. Il propose que la souscription d'une telle assurance ouvre droit à un crédit d'impôt, plutôt qu'à une réduction d'impôt.

Il n'est pas souhaitable de transformer, dans ce domaine, la réduction d'impôt en crédit d'impôt.

Sur l'amendement n° 25 à l'article 17 :

Il est souhaitable d'encourager les propriétaires à se regrouper au sein d'organisations de producteurs, mais le différentiel de taux pour le crédit d'impôt prévu, de 18 % à 25 %, est trop élevé entre ceux qui sont regroupés et les non adhérents, qui peuvent aussi être actifs. L'amendement vise donc à corriger les taux proposés.

L'amendement propose de relever de 18 % à 20 % les taux proposés pour les non adhérents, ce qui ne me semble pas opportun.

Sur l'amendement n° 3 à l'article 22 :

")

Cet amendement concerne la taxe communale sur la consommation finale d'électricité et, plus particulièrement, ses modalités de recouvrement. Il est souhaitable, pour le recouvrement, de faire référence non pas aux conditions de droit commun, mais à celles que prévoit l'article L. 5212-24 du code général des collectivités territoriales lorsque la taxe bénéficie à une autorité organisatrice de la distribution publique d'électricité.

Soit l'amendement sera dépourvu de portée juridique, soit il engendrera des pertes de recettes. Dans un cas comme dans l'autre, je ne peux pas y être favorable.

Sur l'amendement n° 2 à l'article 22 :

Cet amendement concerne lui aussi la taxe communale sur la consommation finale d'électricité. Il s'agit d'éviter que l'article 22 du projet de loi ne bouleverse l'équilibre des relations entre les syndicats et les communes qui en sont membres, aux dépens des petites communes rurales.

La taxe communale pourra être affectée à la collectivité locale disposant de la compétence dans ce domaine. L'article 22 prévoit la possibilité de lisser les effets de la nouvelle répartition des compétences en cas de perception de la taxe par les syndicats en remplacement des communes. Comme toujours pour de tels transferts de responsabilités à des syndicats, la fraction des recettes perçues concernant chaque commune pourra ensuite lui être reversée.

Il faut bien distinguer la situation des communes selon qu'elles comptent moins de 2 000 habitants, ou au contraire dépassent ce seuil de population – la perception de la taxe par le syndicat n'étant pas obligatoire dans ce dernier cas. Il sera nécessaire de conduire une négociation entre le syndicat et les communes qui en sont membres, afin de parvenir à un bon équilibre. Le projet de loi prévoit de plafonner les reversements aux communes à 50 % de la fraction du produit de la taxe, mais ce taux n'est pas assez élevé : c'est ce problème que l'amendement permet de résoudre.

Sur l'amendement n° 38 à l'article 22 :

Cet amendement vise à répondre à un problème rencontré par quelques communes isolées, dont le profil de fiscalité est atypique et qui sont désincitées, en l'état du droit, à adhérer à un établissement public de coopération intercommunale.

Cette disposition qui me semble nouvelle est-elle conforme à la règle dite de l'entonnoir, qui s'applique en nouvelle lecture ?

Sur l'amendement n° 7 à l'article 23 :

La révision des valeurs locatives cadastrales en cours de réalisation pourrait être défavorable aux écoles de l'enseignement privé, qui pourraient supporter des hausses sensibles de taxe foncière sur les propriétés bâties. Cet amendement tend à prévenir une telle situation.

Le droit commun doit s'appliquer à ces organismes. Il n'est pas question de modifier les modalités de principe de la révision en cours, qui fait précisément référence à des moyennes constatées, et non aux loyers effectivement versés, ce qui pourrait ne pas refléter la réalité des locaux.

Sur l'amendement CF33 à l'article 28 quaterdecies :

Cet amendement tend à prévoir les modalités de fixation de la liste des départements qui feront l'objet de l'expérimentation en matière de révision des valeurs locatives cadastrales. C'est au législateur, et non au pouvoir réglementaire, de fixer cette liste car cette expérimentation aura des effets sur les contribuables. Une loi ultérieure déterminerait cette liste, ce qui n'empêchera pas l'administration de commencer à travailler sur le sujet. Cette loi serait, au plus tard, la prochaine loi de finances mais il serait possible de préciser cette liste par une autre loi ordinaire intervenant plus rapidement.

Sur l'amendement n° 50 à l'article 37 :

Cet amendement important vise à demander au Gouvernement des précisions sur sa stratégie en matière de gestion de l'action sanitaire et sociale en faveur des mineurs retraités et de leurs ayants droit.

| N° | Auteur | Place | Sort |

| 85 | Gouvernement | ÉTAT B | Accepté |

| 86 | Gouvernement | ÉTAT B | Accepté |

| 82 | Gouvernement | ÉTAT B | Accepté |

| 84 | Gouvernement | ÉTAT B | Accepté |

| 83 | Gouvernement | ÉTAT B | Accepté |

| 76 | Gouvernement | 7 | Accepté |

| 46 | M. CARREZ Gilles | 7 | Repoussé |

| 73 | Gouvernement | 7 | Accepté |

| 9 | M. DE COURSON Charles | 7 | Repoussé |

| 8 | M. DE COURSON Charles | 7 | Repoussé |

| 10 | M. DE COURSON Charles | 7 | Repoussé |

| 72 | Gouvernement | 7 | Accepté |

| 1 | M. CARREZ Gilles | 7 bis | Repoussé |

| 78 | Gouvernement | 7 quinquies | Accepté |

| 47 | M. ECKERT Christian | 7 sexies | Accepté |

| 40 | M. DE COURSON Charles | 12 | Repoussé |

| 75 | Gouvernement | 12 | Accepté |

| 67 | Gouvernement | 12 bis | Accepté |

| 49 | Mme MAZETIER Sandrine | 12 ter | Accepté |

| 69 | Gouvernement | 13 | Accepté |

| 64 | M. FELTESSE Vincent | 14 | Repoussé |

| 65 | M. FELTESSE Vincent | 14 ter | Repoussé |

| 30 (rect.) | M. FAURÉ Alain | 15 | Accepté |

| 19 | M. DE COURSON Charles | 16 | Repoussé |

| 48 | M. ECKERT Christian | 16 | Accepté |

| 43 | M. PANCHER Bertrand | 17 | Repoussé |

| 22 | M. DE COURSON Charles | 17 | Repoussé |

| 42 | M. PANCHER Bertrand | 17 | Repoussé |

| 25 | M. DE COURSON Charles | 17 | Repoussé |

| 44 | M. PANCHER Bertrand | 17 | Repoussé |

| 41 | M. DE COURSON Charles | 17 | Repoussé |

| 26 | M. DE COURSON Charles | 17 | Accepté |

| 27 | M. ALAUZET Éric | 20 | Repoussé |

| 3 | M. LAUNAY Jean | 22 | Repoussé |

| 36 | M. DE COURSON Charles | 22 | Repoussé |

| 2 | M. LAUNAY Jean | 22 | Accepté |

| 35 | M. DE COURSON Charles | 22 | Accepté |

| CF32 | M. ECKERT Christian | 22 | Adopté |

| 4 | M. LAUNAY Jean | 22 | Accepté |

| 37 | M. DE COURSON Charles | 22 | Accepté |

| 70 | Gouvernement | 22 | Accepté |

| 38 | M. DE COURSON Charles | 22 | Repoussé |

| 7 | M. DE COURSON Charles | 23 | Repoussé |

| CF31 | M. ECKERT Christian | 24 sexies | Adopté |

| 28 | M. BAUPIN Denis | 25 | Repoussé |

| 29 | M. BAUPIN Denis | 25 | Repoussé |

| 32 | M. BAUPIN Denis | 25 | Repoussé |

| 12 | M. DE COURSON Charles | 27 | Repoussé |

| 14 | M. DE COURSON Charles | 27 | Repoussé |

| 15 | M. DE COURSON Charles | 27 | Repoussé |

| 18 | M. DE COURSON Charles | 27 | Repoussé |

| 5 | M. SALLES Rudy | 28 quinquies | Repoussé |

| 74 | Gouvernement | 28 octies | Accepté |

| 68 | Gouvernement | 28 nonies | Accepté |

| CF33 | M. ECKERT Christian | 28 quaterdecies | Adopté |

| 50 | M. ECKERT Christian | 37 | Accepté |

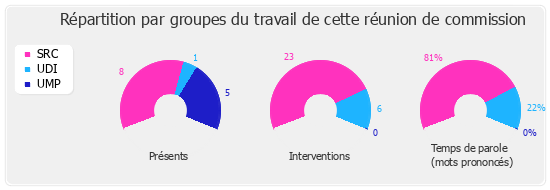

Membres présents ou excusés

Commission des Finances, de l'économie générale et du contrôle budgétaire

Réunion du mardi 17 décembre 2013 à 14 h 30

Présents – M. Laurent Baumel, M. Olivier Carré, M. Gilles Carrez, M. Charles de Courson, Mme Marie-Christine Dalloz, M. Jean-Louis Dumont, M. Christian Eckert, M. Alain Fauré, M. Jean-Pierre Gorges, M. Jean Launay, M. Dominique Lefebvre, M. Jean-François Mancel, M. Thierry Mandon, M. Thomas Thévenoud

Excusés. – M. Guillaume Bachelay, M. Jean-Louis Gagnaire, M. Marc Goua, M. Michel Pajon, M. Thierry Robert, M. Michel Vergnier