Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du 24 juillet 2012 à 16h30

La réunion

La Commission entend, en audition commune avec la commission des Affaires européennes, M. Christian Noyer, gouverneur de la Banque de France, et M. Ramon Fernandez, directeur général du Trésor, sur la mise en oeuvre de l'accord du 29 juin 2012 relatif au pacte de croissance et à l'union bancaire.

")

Mes chers collègues, avec Mme Danielle Auroi, présidente de la commission des affaires européennes, j'ai le plaisir d'accueillir M. Christian Noyer, gouverneur de la Banque de France et M. Ramon Fernandez, directeur général du Trésor. Nous saluons la présence de Mme Pervenche Bérès, présidente de la commission de l'emploi et des affaires sociales du Parlement européen.

Les 28 et 29 juin, s'est tenu à Bruxelles un Conseil européen, suivi d'un sommet de la zone euro.

Le Conseil européen, qui réunit les responsables des 27 États de l'Union européenne, a approuvé les recommandations par pays destinées à orienter les politiques et les budgets des États membres, et adopté le pacte pour la croissance et l'emploi.

Le sommet de la zone euro, qui réunissait les responsables des 17 États membres, a affirmé sa volonté de « briser le cercle vicieux qui existe entre les banques et les États » et donné mandat à la Commission européenne de présenter prochainement des propositions concernant un mécanisme de surveillance unique à plusieurs volets : une surveillance intégrée des banques transfrontalières, une garantie unifiée des dépôts, et un fonds européen de résolution des défaillances bancaires.

Quels sont les objectifs que peuvent se fixer les 27 États de l'Union européenne et les 17 États de la zone euro ? Quelle forme pourrait revêtir l'union bancaire européenne ? Quels seraient les rôles respectifs des autorités de supervision nationales, de l'Autorité bancaire européenne – l'ABE – qui fonctionne depuis janvier 2011, et de la Banque centrale européenne – la BCE ? Quels seraient les nouveaux modes d'intervention qui en découleraient pour le Mécanisme européen de stabilité – le MES – qui va prendre le relais du Fonds européen de stabilité financière – le FESF ?

Comment appréciez-vous la crise actuelle de financement de la dette de plusieurs des États de la zone euro, notamment de l'Espagne ? Et quelles solutions peuvent-elles être envisagées à court terme ?

")

Monsieur le président, monsieur le Gouverneur, monsieur le directeur général, madame Bérès, mes chers collègues, les crises bancaires successives qui ont secoué la zone euro depuis 2010 ont mis en évidence une interdépendance néfaste entre la solvabilité des États et celle des grands établissements bancaires. Hier, la bourse espagnole atteignait son plus bas niveau depuis 2003 et l'inquiétude gagne à nouveau l'ensemble de la zone euro.

La construction européenne à petits pas a conduit à ce que, parallèlement à une réelle intégration monétaire, les États membres conservent la maîtrise des systèmes de supervision des opérateurs financiers. Or cette faiblesse met aujourd'hui en péril la pérennité même de l'union monétaire.

Pour l'instant, seule une proposition de directive relative à la résolution des défaillances bancaires et à la garantie des dépôts est en discussion. Par ailleurs, la Commission européenne s'est engagée à présenter, dès septembre prochain, un dispositif législatif global d'union bancaire, incluant un volet normatif et un volet de supervision, avec l'objectif de le faire adopter avant la fin 2012. Pensez-vous, messieurs, que ce calendrier sera respecté et que l'Union européenne sera alors à l'abri de nouvelles crises bancaires ? Plus spécifiquement, pouvez-vous nous éclairer sur le bilan des prêts massifs consentis aux banques en décembre 2011 et janvier 2012 ?

Je m'associe également à la question de M. le président Carrez concernant le partage des tâches entre la BCE et l'ABE dans le cadre du futur MES. S'agissant plus généralement du rôle de la BCE, faut-il revoir son mandat pour le rapprocher de celui de banques centrales comme la Réserve fédérale américaine ou la Banque d'Angleterre ?

Malgré l'accord trouvé vendredi dernier au sein de l'Eurogroupe sur un plan de sauvetage des banques espagnoles d'un montant maximum de 100 milliards d'euros, les taux des obligations à dix ans de l'Espagne sont repassés au-dessus de 7 % et l'euro recule face au dollar et au yen, atteignant même un taux de change face au yen particulièrement bas puisqu'il retrouve son niveau de 2000. Alors que les conclusions du Conseil européen des 28 et 29 juin avaient été bien accueillies, comment expliquer la défiance persistante des marchés financiers vis-à-vis de la zone euro ? Quelles sont, en outre, les conséquences pour nos voisins des taux négatifs à trois mois consentis à des pays comme la France ?

Par ailleurs, la décision du Conseil européen relative au pacte de croissance doit être mise en oeuvre le plus rapidement possible. Que peut-on dire, aujourd'hui, de l'application des diverses composantes de ce pacte ?

Lors du Conseil européen des 28 et 29 juin, les présidents du Conseil européen, de la Commission européenne, de l'Eurogroupe et de la Banque centrale européenne ont présenté un rapport intitulé « Vers une véritable Union économique et monétaire », qui pose comme conditions à la pérennisation de l'Union une intégration des cadres budgétaire, financier et économique, et un renforcement de la légitimité démocratique. En dehors de l'union bancaire, quelles seraient vos propositions concrètes pour mettre en place une véritable union économique et monétaire placée sous contrôle démocratique ?

Monsieur le président, madame la présidente, mesdames et messieurs les députés, je vais dresser le bilan le plus objectif possible du Conseil européen des 28 et 29 juin dernier. Une certaine impatience point quant aux délais de mise en oeuvre des annonces qui ont été faites, d'où le niveau, insoutenable à long terme, du taux auquel l'Espagne – 7,5 % – et l'Italie – 6,5 %, soit plus que l'Irlande – empruntent à dix ans.

Les 28 et 29 juin derniers, trois séries de décisions ont été prises.

La première concerne le court terme. Tout d'abord, les outils de stabilisation financière pour faire face à l'instabilité des marchés – fonctionnement du FESF aujourd'hui, du MES demain et modalités d'intervention sur les marchés pour défendre les pays attaqués – ont été renforcés. Ainsi, a été reconnue au FESF la possibilité, une fois mise en place une supervision bancaire intégrée, de recapitaliser directement des banques. Les chefs d'État et de gouvernement ont pris là une résolution importante qu'ils excluaient jusqu'alors. L'objectif est de briser l'interdépendance entre la dette souveraine et la dette bancaire qui est l'une des causes de l'instabilité actuelle.

Ensuite, le Fonds renoncera à son statut de créancier privilégié de l'Espagne alors que le préambule du traité instaurant le MES dispose que ce fonds sera remboursé avant tout autre prêteur, à l'exception du FMI. Cette clause destinée à protéger les prêts publics à des États en difficulté conduisait les investisseurs privés à ne plus acheter de dette souveraine et son abandon a d'ailleurs été très bien accueilli par les marchés.

Les dirigeants européens ont, par ailleurs, choisi d'utiliser de manière flexible et efficace les instruments européens permettant l'achat de titres de pays attaqués sur les marchés – primaire comme secondaire. Le FESF pouvait déjà le faire depuis la fin de l'année 2011. La nouveauté réside dans la proclamation de cette faculté, dans les termes employés – « flexible et efficace » – qui ont été bien reçus et dans la réaffirmation, reconnue par un accord signé le 9 juillet entre la BCE et le Fonds européen, du rôle d'agent de la BCE qui pourra faciliter les interventions du Fonds sur les marchés.

S'agissant des procédures de ratification du traité créant le MES, la Cour constitutionnelle allemande a reporté au 12 septembre prochain sa décision sur la conformité à la loi fondamentale de ce traité, après son adoption aux deux tiers par le Parlement allemand. Enfin, concernant l'Espagne, dont la demande de prêt date du 25 juin dernier, l'Eurogroupe a défini les conditions de ce prêt les 9 et 20 juillet, et porté son plafond à 100 milliards d'euros.

Le deuxième bloc de mesures a trait au pacte pour la croissance et l'emploi. Il repose sur la mobilisation de 1 % du PIB européen pour soutenir l'activité à court terme et il permet de rééquilibrer le discours sur la nature des politiques macroéconomiques qu'il convient de conduire en Europe.

Le premier volet de ce pacte contient l'augmentation du capital de la Banque européenne d'investissement – la BEI – de 10 milliards d'euros afin d'accroître sa capacité totale de prêts de 60 milliards d'euros. Le conseil d'administration de la BEI s'est tenu aujourd'hui même à Luxembourg et a entériné la mesure qui devra être officiellement approuvée par les gouverneurs de la BEI, qui sont les ministres des finances des pays membres, avant le 31 décembre 2012. Le versement se fera, conformément au souhait de la France, en une seule tranche au cours du premier trimestre 2013 si bien que la BEI sera pleinement opérationnelle à cette date.

La deuxième partie du pacte est constituée par la reprogrammation des fonds structurels non consommés, soit 55 milliards d'euros. Les crédits seront notamment affectés au financement des PME et au soutien de l'emploi des jeunes. Une première estimation évalue la somme dont la France pourrait disposer dans une fourchette comprise entre 1,8 milliard et 2 milliards d'euros. Un travail interministériel de sélection des projets a débuté en France comme dans les autres pays de l'Union européenne.

Les project bonds constituent la troisième fraction du pacte. Un règlement, adopté par le Parlement européen le 5 juillet dernier et par le Conseil Écofin le 10 juillet, institue une phase pilote pour leur mise en place. Ce texte entrera en vigueur à la fin du mois de juillet. L'accord sur les modalités de fonctionnement de cet instrument innovant devrait être signé par la BEI et la Commission européenne d'ici au mois de septembre.

Le quatrième point du pacte traite de la taxe sur les transactions financières. Un accord politique a été conclu pour instaurer cette taxe par le biais d'une coopération renforcée. Neuf États – c'est le seuil requis par les textes – ont déclaré, au Conseil Écofin du mois de juillet, être intéressés. La prochaine étape sera la proposition technique de la Commission européenne.

Le débat sur la croissance, qui a animé le Conseil européen, a permis de rééquilibrer le discours sur les politiques macroéconomiques en Europe. Ainsi, l'Espagne a bénéficié du report de 2013 à 2014 de l'exigence drastique de revenir à un déficit budgétaire inférieur à 3 % du PIB, alors qu'il atteignait encore 8,9 % en 2011. Cette prolongation d'une année, qui desserre quelque peu la contrainte pesant sur les finances publiques espagnoles, a été entérinée par l'Écofin la semaine dernière.

Le troisième paquet adopté par le Conseil européen, le plus important à mes yeux et le plus attendu par les observateurs, esquisse la feuille de route à long terme vers une Europe plus intégrée et plus solidaire. Les présidents du Conseil européen, de la BCE, de la Commission européenne et de l'Eurogroupe ont présenté un rapport sur l'intégration politique, budgétaire, économique, que le Président de la République a qualifiée de « solidaire ». Cette démarche doit donner des perspectives à l'Europe au moment où l'on s'interroge, ici et ailleurs, sur sa capacité à relever les défis. La réflexion va se poursuivre au cours de l'été et doit aboutir, en octobre, à la présentation, par M. Herman Van Rompuy, d'un nouveau rapport préliminaire au Conseil européen. Le rapport définitif est, quant à lui, attendu au mois de décembre. Il abordera le projet d'union bancaire, qui confiera la supervision des banques à une entité centrale capable de surveiller de près l'action des superviseurs des marchés bancaires nationaux et complétera la législation sur les banques et sur le fonctionnement des fonds de garantie des dépôts en Europe. Je rappelle que l'union bancaire conditionne la recapitalisation directe des établissements par le Fonds européen. Concernant le secteur bancaire, un texte a déjà été proposé par la Commission européenne à l'Écofin et au Parlement européen début juin.

Le rapport comportera également des éléments sur la perspective d'intégration économique et budgétaire renforcée. Dans cette optique, une des pistes envisagée par M. Van Rompuy consisterait à adopter de nouvelles règles budgétaires en contrepartie des progrès vers une mutualisation de la dette – que cette dernière s'opère sous la forme d'eurobonds, d'eurobills, de fonds de rédemption ou, à terme, d'un véritable budget fédéral adossé à un Trésor européen. La réflexion va donc se poursuivre dans les prochaines semaines mais, en substance, au-delà de mesures ponctuelles importantes, les observateurs attendent une manifestation de la volonté d'approfondir l'union économique et monétaire. À cet égard, des commentaires publics ont jeté le doute sur la détermination de certains pays à appliquer toutes les décisions adoptées, notamment celles de court et de long terme, le pacte pour la croissance et l'emploi ne faisant plus l'objet d'un débat. L'urgence, que les marchés nous rappellent chaque jour, est donc la mise en oeuvre des mesures arrêtées les 28 et 29 juin dernier.

Madame la présidente, monsieur le président, mesdames et messieurs les députés, pourquoi faut-il une union bancaire européenne ?

La zone euro est une zone économique très fortement intégrée mais elle ne dispose pas des mécanismes institutionnels adaptés à l'unité du secteur financier. Depuis le début de la crise, celle des subprimes ou celle des dettes souveraines, une connexion s'est opérée entre le risque souverain et le risque bancaire. En effet, certains États ont dû, après la faillite de Lehman Brothers, recapitaliser leurs banques, montrant ainsi qu'en cas de risque systémique, ils étaient le soutien ultime. Les marchés en ont conclu que, si un État était faible, ses banques l'étaient aussi, même si elles étaient en excellente santé. Pour en sortir, l'union bancaire vise à créer un système dans lequel ce ne sont pas les États, mais la zone euro dans son ensemble qui garantit la santé des banques. Cette organisation reposerait sur une supervision bancaire, une résolution des crises et une garantie des dépôts unifiées et de nature fédérale.

Ce projet est fondamental de notre point de vue car, lorsqu'un couplage existe entre le risque souverain et le risque bancaire et que le premier est perçu par les marchés comme étant très hétérogène, la transmission de la politique monétaire ne se fait pas dans des conditions efficaces et homogènes. Ainsi, la BCE refinance les banques au taux de 0,75 % : dans une situation normale, tous les taux de marché sont influencés par ce taux directeur et les banques prêtent de l'argent aux agents économiques de qualité équivalente à des taux comparables dans tous les pays. Mais le circuit éclate sous la pression du risque souverain et le maniement du taux directeur par la BCE n'a alors plus aucun impact ; la paralysie menace. Voilà pourquoi la mise en oeuvre de l'union bancaire est aujourd'hui une nécessité.

Pour ce faire, il convient donc d'instaurer une supervision unifiée qui serait confiée à la BCE mais qui ne supprimerait pas la supervision au jour le jour effectuée par les banques centrales nationales. C'est une telle répartition qui a été mise en place entre l'État fédéral et les États fédérés aux États-Unis. Le fonds de garantie des dépôts doit être, lui aussi, en partie unifié afin que les déposants bénéficient du même degré de sécurité partout dans la zone euro. Enfin, une autorité de résolution des crises doit être instituée. Elle aurait pour mission, dans un pays touché par une crise, de conduire l'ensemble des analyses sur le secteur bancaire, d'identifier les acteurs viables, d'imposer des provisions, de mener à bien les recapitalisations, en un mot d'assumer l'ensemble des missions dévolues actuellement aux autorités nationales.

Cette union bancaire doit lier les 17 membres de la zone euro car ce système est de nature fédérale. Il est intrusif et suppose la mise en commun de compétences souveraines. Ne peuvent donc y participer que des pays qui ont accepté de tels transferts pour leur monnaie. La totalité des banques doit être couverte par cette union, la crise ayant démontré que les problèmes ne venaient pas forcément de grandes banques transnationales pesant un poids systémique, mais souvent, comme dans les cas espagnol et irlandais, de banques domestiques de petite taille ou ayant une activité limitée. Un système fédéral à deux étages, fondé sur le principe de subsidiarité, doit permettre d'intégrer toutes les banques. Quant à l'ABE, elle s'assurerait de l'application homogène de la réglementation européenne dans l'ensemble de l'Union européenne, c'est-à-dire des 27.

")

En ce qui concerne la surveillance bancaire commune, quel partage des opérations et des responsabilités envisagez-vous entre les organismes nationaux préexistants – en France, l'Autorité de contrôle prudentiel – et l'organisme européen qui, si j'ai bien compris, superviserait les superviseurs ? Par ailleurs, l'ACP étant également chargée de contrôler les assurances, faudra-t-il séparer de nouveau le contrôle bancaire et le contrôle assurantiel que sa création avait permis de réunir ?

Monsieur le directeur général, vous avez rappelé que le MES ne pourra recapitaliser directement les banques qu'une fois créé ce superviseur européen. Dans l'intervalle, est-il prévu de permettre au FESF de le faire, notamment pour les banques espagnoles ? Dans le cas contraire, pourquoi cette option n'a-t-elle pas été retenue ?

À quel organisme appartiendra-t-il d'émettre les project bonds ? Le Parlement devra-t-il autoriser l'État à lui octroyer sa garantie ?

Comment les 10 milliards d'euros d'augmentation de capital de la BEI seront-ils répartis entre les différents pays européens ? Quelle sera la part de la France ?

Enfin, comment analysez-vous l'affaire du Libor ? Quelles pourraient en être les conséquences sur les organismes français ? Certains d'entre eux ont-ils une part de responsabilité ? Aviez-vous connaissance de ces dysfonctionnements, que certains disent anciens et récurrents ?

")

Messieurs, pourriez-vous nous éclairer sur les inconvénients des délais d'intervention du MES ?

Qu'en sera-t-il de l'administration ou du secrétariat de l'intégration économique et budgétaire renforcée ? Pourriez-vous nous indiquer les pistes existantes ou, du moins, votre propre conception ?

On a pu constater que l'été est une période dangereuse, en particulier dans la zone euro. Comment voyez-vous les semaines à venir ?

")

Monsieur le gouverneur, dans le dispositif envisagé au niveau des 17, comment le fonds de garantie des dépôts se constituera-t-il ? S'agira-t-il d'un système à l'espagnole, avec des provisionnements obligatoires pris sur les résultats ? Par ailleurs, avec la place de Londres, c'est une part non négligeable du système bancaire européen qui en serait exclue. Cela incite à s'interroger.

Dans le court terme, les taux d'emprunt de l'Espagne augmentent à une vitesse vertigineuse. Peut-on vraiment tenir jusqu'au 12 septembre sans agir de nouveau ? Que peut-il se passer d'ici-là ? Le FESF peut-il intervenir, comme l'a suggéré M. Eckert ?

En ce qui concerne enfin l'affaire du Libor, l'ACP avait-elle été alertée ? Selon un rapport qui circule en Suisse, certaines banques françaises seraient concernées – je n'ai pas dit qu'elles étaient coupables. Si tel est le cas, des poursuites judiciaires sont-elles envisagées ? L'opinion est exaspérée que de tels scandales se multiplient sans jamais être suivis d'effets.

")

Dans quel délai les banques pourront-elles être recapitalisées directement ? Qui écrira les règles du nouveau régime bancaire et qui les validera ? Un économiste américain, William Black, a récemment étudié la faillite des caisses d'épargne aux États-Unis, scandale précurseur de celui des subprimes, mettant en évidence le concept de « fraude dirigeante ». Des mesures sont-elles prises pour prévenir plus efficacement ce type de fraude ?

En ce qui concerne le volet croissance, le Fonds européen d'ajustement à la mondialisation, doté d'environ 500 millions d'euros par an, qui aide les travailleurs à retrouver un emploi et à développer de nouvelles compétences, a-t-il bien été activé ? D'autre part, le pacte de croissance contient-il des mesures de lutte contre l'évasion fiscale, qui, selon l'ONG britannique Tax Research, fait perdre à l'ensemble des pays européens 1 000 milliards d'euros par an, soit bien plus de cinq fois le budget total de l'Union ?

")

Monsieur le gouverneur, je n'irai pas jusqu'à vous envoyer une lettre de condoléances, mais je n'en suis pas loin : nous assistons à l'agonie du système. Il est à mes yeux purement illusoire d'espérer séparer dette d'État et dette bancaire, car il y aura toujours un lien entre le système bancaire et les États, comme le montre la somme des créances françaises sur l'ensemble de la zone euro.

Nous sommes aujourd'hui au pied du mur : quelque système que vous montiez, nous voici au coeur de l'union de transfert, conséquence inévitable de l'instauration d'une monnaie unique sur fond d'économies divergentes. Tel est le sens de la perte de compétitivité de la Grèce, de l'Espagne et de l'Italie, bientôt rejointes par la France. Selon vos estimations, de quels financements l'Espagne et l'Italie – je ne parle même plus de la pauvre Grèce – auront-elles besoin au cours des deux ou trois prochaines années pour rester dans la zone euro ? Ce qui conduit à poser la seule question qui vaille : celle de la monétisation de la dette des États. Allons-nous sauter le pas à court terme, pour sauver le système, ou nous refuser à le faire, auquel cas l'on peut publier immédiatement l'acte de décès de la zone euro ?

")

La reconnexion entre risque souverain et risque bancaire n'est-elle pas due à la désertion du marché de la dette souveraine européenne par les investisseurs institutionnels, qui continuent d'intervenir sur le court terme mais laissent le long terme aux banques et aux compagnies d'assurance, européennes qui plus est ? Cette « renationalisation » de la dette de chaque État de la zone euro ne nous expose-t-elle pas à un risque systémique très élevé ?

Depuis le début de la crise financière, la lenteur de certains acteurs publics – à la différence de la France au coeur de la crise de 2008 – a considérablement aggravé les conséquences des crises financières. Comment le traité MES garantira-t-il la rapidité d'exécution, compte tenu, en particulier, de la situation que l'on observe depuis plus de quarante-huit heures sur le marché espagnol ?

Vous l'avez dit, monsieur le gouverneur, le fonctionnement de la BCE est appelé à se rapprocher de celui de la Fed. Est-il prévu de modifier en conséquence le statut de la BCE tel que défini par le traité de Maastricht ?

L'ABE sera compétente pour les 27, soit ; mais jouera-t-elle un rôle spécifique pour les 17 ? Sera-t-elle chargée de l'application de Bâle III à l'un ou l'autre de ces deux ensembles ?

Enfin, pourriez-vous nous indiquer les montants versés par le FESF, pays par pays ?

Merci de me permettre de participer à cette importante réunion.

Parmi les décisions prises lors du dernier Conseil européen, vous avez parlé, monsieur le directeur général, de la taxation des transactions financières, à propos de laquelle on s'achemine vers une coopération renforcée. Or la Commission européenne avait évoqué la possibilité de transformer en ressource propre les deux tiers du revenu d'une telle taxe, en les déduisant de la contribution des États membres, ce qui amorcerait une source de financement autonome. La Commission continue de réfléchir à l'articulation entre une telle utilisation d'une partie du produit de la taxe et le cadre de la coopération renforcée. L'éventualité qu'elle avait suggérée reste-t-elle envisageable ?

En ce qui concerne le « rapport des quatre », on a l'impression que deux débats se côtoient sans jamais se rejoindre. D'un côté, le six-pack, le two-pack, la règle budgétaire ; de l'autre, une incantation fédérale qui se traduit d'ordinaire par de vibrants plaidoyers en faveur de l'union politique, laquelle n'est souvent rien d'autre, en réalité, qu'une union de sanctions. Dès lors, nous ne nous attachons jamais à définir ce que pourrait être une nouvelle étape de l'union économique et monétaire. Partagez-vous mon inquiétude, et mon souhait que ces deux débats convergent afin que nous puissions formuler une proposition plus complète, et reprendre ainsi l'initiative, en particulier vis-à-vis de nos partenaires allemands ?

Je répondrai d'abord à M. le rapporteur général. En ce qui concerne la surveillance bancaire commune, on peut établir une analogie avec la répartition des rôles entre la Fed de New York, d'une part, et le Board of Governors de Washington, d'autre part. La première assure la supervision de la même manière que l'ACP – ou la Banque de France. Nous continuerons d'assurer la supervision concrète – les inspections, la remontée des informations ; il faudrait d'ailleurs des années pour transférer ces tâches à une autre entité, tant les modèles de nos banques sont complexes. Mais nous transmettrons toutes les informations pertinentes au futur siège central. Il faudra un collège qui, au niveau de la zone euro, établisse des comparaisons et donne par exemple son aval aux modifications des modèles internes de contrôle des établissements. Il serait très intéressant pour nous d'avoir notre mot à dire sur le modèle de surveillance de la Deutsche Bank, d'UniCredit ou de BBVA ; la réciproque vaut également. Lorsqu'il y aura un vrai problème, le centre pourra se saisir du dossier et donner des instructions. Mais notre organisation actuelle n'en sera pas profondément affectée et nous devrions garder à peu près les mêmes effectifs. S'il faudra peut-être modifier la loi pour transférer au moins une partie des compétences actuelles du collège de l'ACP à un collège de la zone euro, plusieurs missions pourront être déléguées au niveau national : à quoi bon transmettre à la BCE les moindres détails de la surveillance de chaque caisse d'épargne ou lui confier le pouvoir de décision en la matière ?

Dans cette hypothèse, l'ACP pourrait tout à fait, si le Parlement en décide ainsi, conserver entièrement sa compétence en matière d'assurances : la réforme ne serait pas remise en cause.

En ce qui concerne le rôle supposé des banques françaises dans l'affaire du Libor, les enquêtes menées par les autorités anglaises et américaines depuis plus d'un an visent les dix-huit banques ayant participé au calcul du taux.

Monsieur le député, la Financial Services Authority est concernée parce que le Libor est fixé en Angleterre et les autorités américaines parce que c'est le Libor dollar qui est en cause. Sur les trois banques françaises aujourd'hui intégrées au panel de banques qui fixe le taux, une seule, la BNP, en faisait partie au cours de la période considérée, de 2005 à 2009 ; elle n'est jamais citée comme ayant fait l'objet du moindre soupçon. La Société générale est entrée dans le panel fin 2009 et le Crédit agricole fin 2011, soit après la période suspecte.

Cela étant, nous ne sommes pas restés les bras croisés. Dès que nous avons été informés de ces enquêtes et de l'enquête générale ouverte par la Commission européenne sur les taux interbancaires, nous avons fait en sorte que les banques procèdent elles-mêmes à des enquêtes internes respectant scrupuleusement nos standards ; nous vérifierons selon nos méthodes classiques la manière dont elles auront été conduites.

Le fait que des banques françaises aient été citées par une certaine presse anglo-saxonne ne m'émeut absolument pas.

Ce qui m'intéresse, c'est le fond. Or, à cet égard, il importe de distinguer deux aspects radicalement différents.

D'une part, il ressort des enquêtes menées par les autorités qu'entre 2005 et 2007, c'est-à-dire avant la crise, des traders, autonomes ou non – à l'enquête de l'établir –, auraient pris des positions puis manipulé le taux, en accord avec d'autres déclarants, de façon à l'influencer un jour donné et à en tirer profit en ayant des positions gagnantes. Il s'agit là d'opérations délictuelles classiques de manipulation de marché, auxquelles le caractère relativement limité du panel de référence – dix-huit banques aujourd'hui, une quinzaine avant 2009 – assure une capacité d'influence non négligeable. S'il apparaît que des banques relevant de notre contrôle se sont livrées à de telles opérations dans notre juridiction, je ne me limiterai pas à des sanctions administratives : j'engagerai des poursuites au pénal. Mais je n'ai aujourd'hui aucune raison de penser que des traders employés par des banques françaises sont mêlés à cette affaire – même si le contraire n'est pas définitivement prouvé. En effet, les autorités qui enquêtent ont simplement interrogé les banques françaises et il ne s'est rien passé depuis, alors même qu'elles discutent très activement avec plusieurs banques européennes et américaines.

Le second cas est plus complexe, même s'il n'est pas excusable. Après la faillite de Lehman Brothers, à l'automne 2008 et au premier semestre 2009, le marché dysfonctionnait complètement : il y avait très peu de transactions, voire aucune certains jours. Il fallait pourtant continuer de fixer le Libor, taux de référence sur lequel des milliards de contrats sont indexés. Mais comment faire en l'absence de transactions réelles ? Le premier volet de l'affaire est plus aisé à traiter : on peut envisager de réformer la fixation du Libor ou de l'Euribor en le fondant sur des transactions réelles. Lorsque celles-ci font défaut, la situation est plus délicate. On peut reprocher aux banques de n'avoir pas déclaré exactement leurs estimations, mais lorsque l'on ne conclut aucune transaction, il est difficile de faire une estimation !

Il s'agit d'un problème très sérieux de méthodologie. S'il faut être ferme, et je suis convaincu qu'il faut l'être envers des traders qui auraient truandé pour gagner de l'argent, il faut aussi agir avec précaution pour résoudre ce problème, et ne retenir un nouveau système que si l'on est assuré de sa solidité.

Les banques centrales des principaux pays du monde ont décidé de s'en saisir. Nous y travaillerons cet été ; nous en discuterons en septembre, sachant que si les solutions techniques que l'on trouve sont trop éloignées du mode de fixation antérieur, il y a un risque de non continuité juridique des contrats.

Quant à l'Euribor, la Commission va l'étudier et nous ferons de même, bien qu'il ne fasse l'objet d'aucune accusation précise. Ce taux est d'ailleurs beaucoup plus difficile à manipuler. En effet, le nombre de banques interrogées est trois fois plus élevé ; elles ne sont pas concentrées à Londres, mais réparties dans toute la zone euro ; enfin, la méthode de fixation est légèrement différente de celle qui détermine le Libor puisque l'on demande aux banques le taux auquel elles prêtent et non celui auquel elles empruntent, ce qui n'encourage pas les manipulations.

Il est exact que le mois d'août est traditionnellement dangereux, monsieur Mariton, et nous resterons l'arme au pied ; mais le pire n'est jamais certain.

Le fonds de garantie doit être un dispositif puissant, monsieur Emmanuelli. Comme le nôtre, il pourrait être à la fois fonds de garantie, d'intervention, de recapitalisation et de restructuration. À mon sens, il devrait être alimenté par une contribution annuelle de tous les établissements de crédit de la zone euro et pourrait, s'il le fallait, emprunter en bénéficiant d'une garantie souveraine de la zone, le temps de rentrer dans ses fonds. Ce que le Parlement français a décidé à propos de la taxe systémique devrait être généralisé à la zone euro et alimenter ce fonds.

À titre temporaire seulement, pour que le fonds puisse emprunter dans de bonnes conditions, ou bien il empruntera aux banques ; mais c'est un détail. L'essentiel est la source d'alimentation : si le fonds agit comme les États sont censés le faire en cas de risque systémique, il est logique qu'il reçoive le produit de la taxe systémique.

Par ailleurs, le fait que Londres soit hors du dispositif ne me semble pas poser de problème. Nous avons bien le marché intérieur – les mêmes règles s'appliquent en son sein et une autorité est chargée d'y veiller – et un système véritablement intégré, lequel régira les 17 et fonctionnera comme l'Eurosystème, avec la BCE au centre et les banques nationales, à l'image du Board of Governors de Washington et des douze banques de Réserve fédérale des différents districts des États-Unis. Que Londres soit une place financière importante ne nous empêche pas d'avoir une politique monétaire unique et de la mener correctement.

La hausse des taux espagnols constitue un problème de fond. L'Espagne est confrontée à plusieurs difficultés. Elle a commis de sérieuses erreurs de communication, en tardant à reconnaître les problèmes et à trouver des parades, ce qu'elle paie très cher aujourd'hui puisque sa crédibilité est compromise. N'oublions pas qu'au tournant de l'année, les taux d'emprunts espagnols étaient inférieurs de 100 points de base à ceux de l'Italie ; le gouvernement Monti a inversé la situation. Quant au nouveau gouvernement espagnol, il a mis trois mois à entreprendre de traiter les problèmes auxquels il était confronté, plusieurs mois à reconnaître les difficultés du secteur bancaire, et il n'a pas su faire valoir que 30 % seulement des banques espagnoles étaient en difficulté et que les deux principaux établissements se portent bien. Il a mis du temps également à revoir son objectif de déficit budgétaire et à se coordonner avec ses alliés de la zone euro dans un premier temps. Tout cela lui coûte très cher.

Cela étant, les marchés sont complètement aveugles : ils oublient que le commerce extérieur espagnol est florissant, que le taux de croissance des exportations est plus rapide en Espagne qu'en Allemagne, que le déficit commercial et le déficit des paiements courants y diminuent rapidement ; en somme, que l'économie espagnole, en ce qui concerne l'industrie et les services, se porte bien. Il lui reste naturellement à retrouver un moteur de croissance pour remplacer la bulle immobilière qui a alimenté une croissance artificielle pendant des années. La tâche est difficile mais pas impossible. D'une manière générale, les orientations de la politique économique sont les bonnes.

Madame Karamanli, je ne saurais vous répondre sur les fraudes dirigeantes. Mais la crise des caisses d'épargne américaines fournit une analogie très intéressante qui me permet de répondre également à M. Myard. Aux États-Unis, jusque dans les années soixante-dix, les banques petites et moyennes n'étaient contrôlées que par un superviseur d'État ; les grandes banques l'étaient par la Fed, par l'Office of the Comptroller of the Currency ou par la Securities and Exchange Commission – très mauvaise idée, abandonnée depuis. La crise des caisses d'épargne a montré que le système ne fonctionnait pas puisque sans intervention fédérale, les caisses d'épargne de certains États auraient fait faillite.

On a donc chargé le Federal Deposit Insurance Corporation, jusqu'alors uniquement destiné à garantir les dépôts sur le territoire américain, de mettre fin à cette crise mais aussi, plus généralement, d'assurer la supervision de tous les superviseurs d'État, puis, plus tard, de résoudre les problèmes des banques en les recapitalisant ou en les fermant de manière ordonnée. Voilà ce qu'il faudrait faire dans la zone euro.

Avant de les revendre. Pourquoi pas ? Cela peut arriver.

Monsieur Chartier, l'une de nos difficultés – qui est inévitable même si, en France, nous allons plus vite que certains de nos partenaires – tient à ce que le temps des marchés n'est pas le temps de la démocratie. Mais nous ne pouvons pas ne pas respecter la démocratie – grâce au Ciel ! Il nous faut donc convaincre les marchés de notre absolue détermination quant au fond et leur montrer qu'en prenant le temps nécessaire au processus démocratique, la zone euro agit et agit bien. Il faut mesurer le chemin parcouru en trois ans, depuis le début de la crise grecque : l'évolution est considérable et nos partenaires américains, par exemple, le reconnaissent volontiers. Il est moins facile de convaincre les marchés, qui aimeraient que les problèmes soient résolus en cinq minutes. Nous n'en devons pas moins continuer de nous battre pour les amener à reconnaître les progrès accomplis.

La stabilité des prix doit-elle demeurer la principale mission de la Banque centrale européenne, comme c'est le cas dans tous les pays développés, y compris en Grande-Bretagne – la Banque d'Angleterre relevant d'ailleurs des mêmes dispositions du traité de l'Union européenne ? Oui, car la stabilité des prix n'est pas contradictoire avec le soutien à l'activité économique – au contraire même. Dans la quasi-totalité des cas, le même réglage monétaire convient à la fois à la régulation optimale de l'activité économique et à la stabilité des prix. Mais l'objectif de stabilité des prix est beaucoup plus directement lié aux résultats de la politique monétaire, quand l'objectif de croissance et d'emploi dépend aussi de nombreux facteurs de politique économique, qui sont dans la main des États. Aux États-Unis, la Réserve fédérale veille également, en vertu d'un mandat dual, au niveau élevé de l'emploi, mais elle a récemment quantifié son objectif d'évolution des prix en choisissant le même chiffre que la BCE. Dans la pratique, il n'y a pas de différence concrète dans les politiques menées.

En matière de financement des États, le cas de la BCE n'est absolument pas unique : contrairement à une croyance répandue, les banques centrales ont, dans les pays comparables au nôtre, interdiction de financer directement les États, comme d'acheter de la dette sur le marché primaire. Elles peuvent en revanche intervenir sur le marché secondaire : la Banque d'Angleterre et la Fed l'ont fait, cette dernière, selon un ordre de grandeur qui n'est pas si différent que cela des opérations de l'Eurosystème rapportées à la taille de l'économie des pays concernés, mais de façon plus régulière.

En effet, la politique monétaire aux États-Unis se transmet davantage par les marchés : la Fed est ainsi intervenue non seulement sur la dette de l'État fédéral, mais aussi sur les dettes hypothécaires par exemple – nous aussi, mais dans une moindre mesure. En revanche, en Europe, le financement de l'économie passe très majoritairement par le crédit bancaire : l'urgence consistait surtout à nous assurer que les banques avaient les moyens de poursuivre leur politique de crédit.

Madame Auroi, les prêts massifs aux banques – deux opérations de 1 000 milliards au total – ont pour moitié remplacé des financements plus courts de l'Eurosystème, qui venaient à échéance, et pour une autre moitié consolidé les échéances obligataires de l'ensemble du système bancaire de la zone euro qui venaient à maturité tout au long de l'année 2012. Pour l'essentiel, les refinancements de la BCE se sont substitués, dans un grand nombre de pays, dont la France, à des obligations émises avec la garantie de l'État après la faillite de Lehman Brothers. Dans le cas français, l'émetteur était la Société de financement de l'économie française qui prêtait ensuite aux banques. Les fonds étaient levés en général pour trois ans, donc les opérations de 2009 viennent à échéance en 2012. Il en allait à peu près de même dans l'ensemble des pays de la zone euro. En refinançant les passifs bancaires échus ou sur le point de l'être, nous avons évité un resserrement du crédit.

Monsieur le président de la commission des Finances, conformément à la pratique, M. le ministre vous écrira sous peu, pour vous communiquer les décisions prises la semaine dernière. Il récapitulera l'ensemble des engagements pris à ce jour ; il fera également un point rapide sur les programmes engagés en Grèce, en Espagne et au Portugal. Vous disposerez ainsi d'une synthèse chiffrée.

Monsieur Chartier, aujourd'hui, le FESF a engagé à peu près 220 milliards d'euros sur les 440 possibles : un peu moins de 20 pour l'Irlande, 26 pour le Portugal, un peu moins de 145 pour la Grèce, et potentiellement 30 pour l'Espagne tant que le MES n'est pas entré en vigueur puisqu'il a vocation à porter la totalité du financement. À ce jour, 103 milliards d'euros ont été décaissés. Si l'on excepte les prêts bilatéraux à la Grèce, et ce qui est passé par les autres dispositifs et par le Fonds monétaire international, le FESF conserve donc une capacité d'action de 220 milliards d'euros qui serait amputée si l'aide à l'Espagne devait lui incomber.

Le FESF aurait-il pu servir à des recapitalisations directes ? En principe, oui ; mais la décision vient d'être prise de transiter par le MES qui va entrer en vigueur dans les prochaines semaines : c'est donc plutôt sur celui-ci que la réflexion a porté. D'autre part, il aurait fallu un nouveau vote de tous les Parlements qui ont ratifié le cadre juridique actuel.

Le MES sera effectivement plus réactif, puisque le traité qui le met en place prévoit que ses gouverneurs peuvent, à l'unanimité, décider de créer un nouvel instrument de financement. C'est ce qui s'est passé les 28 et 29 juin. De plus, s'il fallait agir dans l'urgence, il serait possible, à l'inverse du FESF, de déroger à la règle de l'unanimité et de prendre des décisions à une majorité qualifiée de 85 % des voix. Concrètement, des pays comme l'Allemagne ou la France disposeront d'un droit de veto, ce qui ne sera pas le cas des « petits » pays.

En principe, la recapitalisation des banques espagnoles passera par le FESF avant que les créances correspondantes soient transférées au MES. Ces prêts à l'État espagnol pourront-ils, rétroactivement, être transformés en prêt direct ou en recapitalisation directe des banques ? C'est la question que tout le monde se pose, et la réponse aujourd'hui n'est pas unanime même si cela semble le scénario le plus vraisemblable.

Le MES entrera en vigueur un peu plus tardivement que prévu – en septembre au lieu de juillet. Nous avons quelques raisons d'espérer que, le 12 septembre, la Cour constitutionnelle allemande permettra sa mise en oeuvre. En attendant, le FESF est pleinement opérationnel ; sa capacité d'action est encore, je le disais, de 220 milliards d'euros, ce qui est tout à fait significatif. De plus, le directeur général du FESF sera également celui du MES : cela facilitera la transition.

La part de la France dans l'augmentation de capital de la Banque européenne d'investissement sera de 1,6 milliard d'euros sur les 10 milliards prévus. Cette disposition vous sera présentée dans le cadre de la loi de finances rectificative, à la fin de l'année 2012. Elle aura un effet sur la dette de l'État, mais pas sur le déficit « maastrichtien », puisqu'il s'agit d'un investissement.

Les project bonds ne nécessiteront pas de vote des Parlements nationaux, car nous mobilisons des crédits aujourd'hui ouverts dans le cadre du budget communautaire : deux enveloppes de crédits non consommés de 200 et de 30 millions d'euros permettront de lancer des projets pour 4,5 milliards d'euros, en jouant sur un effet de levier grâce aux garanties accordées à des projets pilotés par des opérateurs privés ou par la BEI. C'est donc le Parlement européen qui a débattu de la mesure.

Le Fonds européen d'ajustement à la mondialisation est aujourd'hui opérationnel. La Commission européenne propose même, dans le cadre des perspectives financières actuellement en discussion pour la prochaine période sous revue, de le pérenniser et de le porter à 3 milliards d'euros, tout en le rendant plus flexible.

Quant à la taxe sur les transactions financières, la priorité devrait être de fixer son assiette et ses modalités de recouvrement avant d'en décider l'usage. Plusieurs voies sont possibles, et elles ne sont pas exclusives les unes des autres : l'alimentation du budget européen, l'aide publique au développement, la stabilité financière, l'abondement d'un fonds européen des dépôts… Toutefois, si l'on souhaite que la création de cette ressource supplémentaire soit soutenue aussi largement que possible, il serait sans doute utile de rester flexible sur ses usages, car le consensus n'est pas parfait sur ce point.

Sur la lutte contre l'évasion et la fraude fiscales, beaucoup de travaux ont été réalisés dans la période récente, notamment dans le cadre du G20. Le Forum mondial sur la transparence et l'échange de renseignements à des fins fiscales a clairement identifié des juridictions non coopératives ; elles font l'objet d'un suivi très attentif, et public. Il en va de même en matière de blanchiment, de financement du terrorisme ou en matière prudentielle. Nous pourrons vous transmettre des éléments précis ; en tout cas, ce sujet est bien identifié et fait l'objet d'actions assez importantes. Une commission d'enquête du Sénat a tout récemment examiné cette question de manière très complète.

L'intégration solidaire et ses modalités constituent à l'évidence une question éminemment politique, sur laquelle je me garderai de me prononcer. Je peux vous dire, en revanche, que lors des road shows de l'Agence France Trésor – destinés à vendre la dette française dans le monde afin que nos taux d'intérêt demeurent bas – nous entendons toujours la même chose : les investisseurs ont besoin de comprendre où nous allons ; ils veulent être rassurés sur le fait que nous souhaitons rester ensemble – et pour rester ensemble, il faut nécessairement franchir une nouvelle étape. En tout cas, les investisseurs ont besoin d'une réponse claire à leurs interrogations.

Le rapport d'Herman Van Rompuy, préparé avec les présidents de la Commission européenne, de l'Eurogroupe et de la Banque centrale européenne, va loin, au point d'ailleurs que le Conseil européen ne l'a pas formellement endossé. Il s'agit bien, comme en a parlé le Président de la République, d'intégration « solidaire » : pas d'intégration sans mécanisme de solidarité ; pas de nouvelles compétences partagées – dans le cadre du six-pack, du traité ou du two-pack – sans davantage de solidarité. Cette solidarité pourrait s'exprimer, par exemple, par des outils de mutualisation de la dette. L'Union ne peut pas, comme l'a dit Mme Bérès, se résumer à une union de sanctions.

L'été s'annonce, avec tous ses dangers. Mais, nous qui sommes tous un peu moroses, rappelons-nous le premier trimestre 2012 : au mois de janvier, les spreads étaient très élevés ; en Italie, ils l'étaient même beaucoup plus qu'aujourd'hui. Le doute sur notre capacité collective à répondre au problème était généralisé. En l'espace de trois mois, les taux d'intérêt ont pourtant massivement diminué. Quelques-uns d'entre nous étaient au mois d'avril dernier au sommet du G20 à Washington : les Chinois, les Américains, le FMI, tous les observateurs nous ont félicités d'avoir réagi. Les opérations de refinancement à plus long terme – LTRO – de la BCE, le renforcement du Fonds européen, la recapitalisation des banques européennes, l'adoption d'un mécanisme européen plus flexible : ces réponses étaient à la mesure des attentes.

Ensuite, nous avons connu la difficultueuse communication de l'Espagne ; les élections grecques ont conduit à s'interroger sur la capacité de ce pays à tenir son programme, qui est la contrepartie des 240 milliards de prêts que la communauté internationale s'est engagée à lui accorder. À partir de là, la machine à douter s'est remise en marche.

Malheureusement, « joujou » n'est pas le terme ! Les investisseurs fondamentaux, ceux qui investissent à long terme et qui gèrent l'épargne des futurs retraités, ont le sentiment de ne pas comprendre ce qui se passe, et préfèrent donc investir ailleurs. En fait, nos fondamentaux sont plus solides que ceux d'autres régions du monde, où les déficits et les dettes sont plus élevés et les déséquilibres macroéconomiques significatifs, mais qui ont su démontrer leur capacité d'action. Nous pouvons donc revenir à meilleure fortune : il faut pour cela une communication mieux coordonnée, un peu plus de constance, de solidarité et de respect de ce qui a été décidé la veille. Tout cela est possible.

L'été sera consacré aux missions de la troïka – FMI, BCE, Commission – en Grèce et à Chypre, à la mise en place du programme pour l'Espagne, et à la préparation des échéances de la rentrée. Si les mois d'août sont souvent difficiles, c'est parce que les volumes de transactions sont faibles, ce qui provoque une plus grande volatilité des marchés ; de plus, parfois, à cette période, les suppléants des responsables hésitent à prendre des décisions délicates. Je ne parle pas de la sphère publique : pour notre part, nous serons bien là.

Nous sommes tout de même moins vulnérables que l'été dernier : les liquidités sont abondantes, notamment grâce aux opérations de la Banque centrale européenne ; les deux injections, à hauteur de 1 000 milliards d'euros, produisent leurs effets. Le secteur financier, et l'économie tout entière, sont donc moins exposés à un risque de défaut de crédit. Toutefois, les taux à dix ans de l'Espagne et de l'Italie ne sont pas soutenables. Nous travaillons donc tous aux moyens d'agir le moment venu.

")

La supervision bancaire ne suppose-t-elle pas d'abord une vision ? Mais dans les très grandes banques, qui jouent la filialisation à l'échelle mondiale, peut-on véritablement avoir une vision globale, de l'intérieur, et a fortiori de l'extérieur ?

D'autre part, certains outils me semblent avoir parfois été utilisés de façon un peu réductrice : combien de fois ai-je entendu, avant 2007, y compris à l'Assemblée nationale, comparer la dette publique française avec celle d'États « modèles » comme l'Espagne ou la Grande-Bretagne ! En revanche, on n'entendait presque jamais parler d'agrégat global dette publique-dette privée. En Espagne, l'explosion de la dette privée a obligé l'État à intervenir ; en Italie, c'est la dette publique qui s'est emballée, plutôt que l'endettement privé. On pourrait sans doute opposer de la même façon la France et la Grande-Bretagne. Dans les Documents et débats de la Banque de France de mai 2012, vous rappelez à juste titre les interconnexions entre risque souverain et risque bancaire. Ne faut-il pas aujourd'hui aller plus loin en les agrégeant ? Quels outils permettraient aujourd'hui de poser le bon diagnostic ?

Le temps des marchés, vous l'avez dit, n'est pas celui de la démocratie. Le moment n'est-il pas venu de réguler le temps des marchés, plutôt que d'accepter a priori qu'il s'impose au temps de la démocratie ?

")

Merci, monsieur le gouverneur, de nous avoir envoyé ce numéro 4 des Documents et débats de la Banque de France. Vous y déclarez, page 81 : « Les erreurs, de la part des gouvernements, ont été d'autoriser pendant une décennie l'accumulation de la dette par le biais de politiques budgétaires insoutenables, et ensuite de créer ex nihilo un doute sur leur volonté de rembourser cette dette. » Ces propos ont été tenus à Tokyo le 28 novembre 2011 ; j'en conclus que vous portez ce jugement sévère sur la politique financière menée à peu près jusqu'en novembre 2011, c'est-à-dire lorsque la droite était majoritaire, et je vous remercie de cette franchise.

Dans Le Télégramme du 15 décembre 2011, vous déclariez aussi : « La France doit être impérativement très rigoureuse dans la gestion de ses finances publiques. Elle doit retrouver rapidement l'équilibre budgétaire, ce qui suppose en particulier une réduction structurelle de nos dépenses publiques. Nous avons vécu, comme beaucoup d'autres, au-dessus de nos moyens pendant trop d'années. Il faut en finir avec l'accumulation de la dette. Et la croissance reviendra si la confiance revient. Et pour retrouver la confiance, il faut donner la garantie que nos finances publiques seront assainies. » Voilà une orientation claire.

Pourtant, dans le document que vous nous avez fait parvenir, on lit, page 80 : « Il faut toutefois être conscient qu'à court terme cela [la politique de réduction rapide des déficits] pèsera sur les niveaux de croissance, la vraie inconnue étant la capacité de la demande privée à prendre le relais de la relance budgétaire publique. […] Le FMI souligne également que la faiblesse de la croissance tendancielle et les interconnexions budgétaires et financières s'autoalimentent. Dans ce contexte, la faiblesse de la croissance rend plus difficile le retour à une dette viable, ce qui amène les marchés à craindre encore plus pour ladite “viabilité” des finances publiques. La faiblesse de la croissance donne aussi lieu à une augmentation des créances douteuses et affaiblit les banques. Un rééquilibrage budgétaire hâtif peut donc freiner encore plus la croissance. »

Les prévisions de croissance sont, depuis quelques mois, revues régulièrement à la baisse : le Gouvernement parle de 1,2 % pour 2013 ; monsieur le gouverneur, vous avez évoqué récemment le chiffre de 1 %. La politique de réduction des déficits, qui vise l'objectif de 3 %, vous paraît-elle soutenable dans ce contexte, puisqu'une politique procyclique accroîtrait les risques de récession ? Pour expliquer la remontée des taux espagnols, vous avez tous deux évoqué des erreurs de communication. N'y a-t-il pas d'autres causes ? La politique de réduction massive des déficits, avec des mesures fiscales destinées à augmenter les recettes mais aussi des mesures de compression brutale des dépenses publiques, provoque aujourd'hui une forte contraction de l'activité en Espagne ! Le taux de chômage s'élève à 25 %, et la société est agitée de fortes convulsions. Ces données ne pèsent-elles pas aussi sur la crédibilité de la politique budgétaire espagnole ?

L'application du traité sur la stabilité, la coordination et la gouvernance, qui impose de présenter des budgets en équilibre, ou en déficit de 0,5 %, vous paraît-elle compatible avec le maintien, ou le retour, de la croissance dans la zone euro ?

Vous avez parlé de la zone euro comme d'une zone de solidarité ; mais où est la solidarité quand on impose aux États membres un équilibre structurel des finances publiques sans que le budget européen suffise à organiser la solidarité entre eux ? Aux États-Unis, les budgets des États fédérés sont certes à l'équilibre, mais le budget de l'État fédéral américain, c'est 20 % du PIB ! Comment garantir la solidarité dans la zone euro si, après nous être privés de la souveraineté monétaire – en la confiant à une BCE qui ne s'occupe que de garantir la stabilité des prix –, nous nous privons de la souveraineté économique en imposant systématiquement l'équilibre budgétaire ? Comment une telle politique n'aurait-elle pas de conséquences durables, et très négatives, sur la croissance ?

")

Monsieur le gouverneur, vos services ont-ils recensé tous les contrats, tous les produits structurés assis sur le Libor ? Je pense notamment aux contrats souscrits par des collectivités locales françaises ; celles-ci auraient-elles pu subir un manque à gagner en raison de la manipulation de ce taux ?

La surveillance bancaire à l'échelle européenne traitera-t-elle la question du shadow banking ?

")

Le MES pourra recapitaliser directement les banques, notamment espagnoles. Est-ce à dire qu'il pourra devenir actionnaire majoritaire ?

Monsieur le directeur du Trésor, combien la France peut-elle espérer des 60 milliards de prêts supplémentaires de la BEI et des 55 milliards de crédits récupérés sur les fonds européens ? Confirmez-vous les chiffres que vous avez cités, à savoir, pour ces derniers 1,8 à 2 milliards d'euros ? Ce sont là en définitive des sommes assez faibles. Et quels seraient les échéanciers respectifs ?

Vous nous parlez d'un montant de 4,3 milliards d'euros pour les project bonds. Là encore, quelle part concernerait la France ?

Une taxe sur les transactions financières limitée à neuf pays de l'Union peut-elle être efficace, ou verra-t-on simplement des effets de substitution, au profit d'autres pays, toujours les mêmes – Luxembourg, Grande-Bretagne, notamment ?

Ne pensez-vous pas qu'il faudrait affecter le produit des taxes spécifiques aux fonds européens de garantie, plutôt qu'aux États ? Dans la loi de finances rectificative, comme dans le texte antérieur, c'est pourtant l'inverse qui a été fait.

Les interventions du MES seront-elles en fonds propres ou plutôt en quasi-fonds propres ? La France a parfois utilisé cette seconde solution, avec des prêts subordonnés.

")

Des centaines de milliards d'euros d'argent public ont servi à sauver les banques, mais sans réelle contrepartie. Dans le cadre de l'union bancaire, il serait juste qu'à chaque aide accordée, les banques s'engagent, par exemple à assainir la situation ou à éviter les dérives que l'on constate encore aujourd'hui. Il faudrait aussi être plus vigilant à l'égard du marché de la réassurance. On en parle peu, mais les risques y sont énormes, et cumulatifs.

Par ailleurs, dans le contexte difficile que nous connaissons, la politique menée par la BCE n'est-elle pas trop restrictive ? Sa politique en matière de taux de change a des conséquences directes sur la compétitivité de nos entreprises notamment – le coût du travail n'est pas seul en cause –, et sur les délocalisations. Sans véritable union budgétaire, et surtout sans union politique, la politique monétaire aggrave les risques de chocs asymétriques au sein même de la zone euro. Si l'on veut revenir à la prospérité, il faudra réorienter nos choix monétaires.

")

Comment expliquer tout cela à nos concitoyens ? Nous devrons, au mois de septembre, prendre des décisions lourdes de conséquences ; sans même évoquer un référendum, il n'est pas sûr du tout que l'opinion nous suivra. Quelqu'un y comprend-il encore quelque chose ? Y a-t-il une seule personne qui ait une vision globale ?

Vous nous vantiez l'Espagne tout à l'heure, monsieur le gouverneur, en insistant sur les bons résultats de son commerce extérieur ; mais on voit aussi le chômage qui sévit ! Quels sont les indicateurs pertinents pour évaluer la situation ?

Je m'inquiète donc profondément. Si je vous emmenais dans une réunion de quartier à Besançon, comment éclaireriez-vous les termes de ce débat de façon simple et claire ?

Le système de protection qui a été mis en place a fonctionné pour les petits pays – la Grèce, le Portugal. Mais, avec l'Espagne, on touche à ses limites. Qu'en serait-il si l'Italie devait y recourir, voire des pays beaucoup plus importants ?

")

Je reviens sur le lien entre dette souveraine et dette bancaire. Les banques espagnoles ont beaucoup profité des opérations de refinancement de la BCE – LTRO ou autres – qui ont servi à réinjecter de la liquidité dans le système. En contrepartie, elles ont souscrit aux émissions de leurs propres États, qui trouvaient difficilement preneur à l'époque. Ces mesures dites « non conventionnelles » n'ont-elles pas contribué à accroître le risque que l'on cherchait précisément à conjurer ? Faudra-t-il, et à quelles conditions, reconduire d'autres mesures « non conventionnelles », même si M. Draghi est sur ce point beaucoup plus prudent depuis quelques semaines ?

Enfin, monsieur le directeur du Trésor, la France a voté une taxe sur les transactions financières, incluse dans les recettes dès le 1er août. La taxe européenne s'ajoutera-t-elle à cette taxe nationale – ce que je comprendrais mal – ou bien y aura-t-il un transfert ?

")

En acceptant qu'une dette souveraine ne soit pas forcément remboursée en totalité, n'a-t-on pas mis le doigt dans un engrenage infernal ? Nos collectivités, qui lancent des emprunts, n'en seront-elles pas victimes puisqu'elles ont, elles aussi, perdu en crédibilité ?

Les opérations des grandes institutions, c'est vrai, ne peuvent plus être supervisées en totalité sur une base annuelle. La seule façon de faire est d'obliger les établissements à mettre en place des systèmes de contrôle interne fondés sur des modèles dont nous testons la validité. Autrement dit, nous sommes devenus le contrôleur des systèmes de contrôle. Nous avons, pour ce faire, recruté des gens de très haut niveau et pris trois ans pour tester les modèles dans toutes leurs dimensions. Tôt ou tard, on découvrira des petites failles ici ou là, mais ces modèles sont très résilients. Nous procédons de la même façon que la sécurité routière qui, faute de pouvoir mettre un gendarme tous les kilomètres, utilise des radars automatiques dont on contrôle ensuite qu'ils fonctionnent. Par ailleurs, tous les ans, nous auditons un département, un service ou une activité précise dans tous les grands réseaux.

En Espagne, l'activité agricole et industrielle était satisfaisante, mais ce pays souffrait de deux grandes faiblesses : un marché du travail qu'il fallait réformer en priorité à cause de son extraordinaire rigidité, et qui décourageait les nouveaux investissements industriels quand bien même la productivité était bonne – les exportations progressent parce que les groupes installés ont tendance à faire fonctionner leurs usines espagnoles à plein régime – , et la bulle immobilière. Le taux de chômage, en particulierchez les jeunes, est dramatique à cause de l'effondrement complet du secteur immobilier et des travaux publics. Le surinvestissement manifeste – qu'il s'agisse de la taille des aéroports ou des équipements sportifs – a provoqué le surendettement de certaines régions.

C'est vrai. Nous sommes collectivement coupables de n'avoir pas su dimensionner les investissements, surveiller ni nous dire la vérité entre partenaires. Je crois sincèrement à l'économie espagnole car la productivité industrielle est bonne. Dès lors que les réformes structurelles sont faites rapidement – et c'est le cas pour le marché du travail – il n'y a aucune raison que l'économie ne se relève pas mais cela ne se fera pas du jour au lendemain, ni sans douleur.

S'agissant du rapport de la Banque de France que vous avez cité, monsieur Cherki, la réalité est complexe. La croissance fondée sur la demande interne est influencée par deux éléments qui se combinent sans s'exclure : la dépense publique, qui soutient la demande à court terme, et la confiance des entreprises et des ménages, qui influe sur leur taux d'épargne. S'ils sont convaincus que l'État devra réduire son déficit, ils augmenteront leur épargne en prévision des impôts à venir, ce qui exercera un effet restrictif sur la dépense qui contrecarrera, voire annulera, les mesures de relance. Ces deux forces contraires expliquent que certains développements puissent, à première lecture, paraître contradictoires.

Tous les modèles économiques montrent d'une façon générale que, pour réduire un déficit public, restreindre la dépense a moins d'effets négatifs sur l'économie qu'augmenter les impôts. Mais il s'agit là d'une approche purement économique qui ignore d'autres paramètres, notamment politiques. Tout dépend également du niveau des dépenses et des recettes car, en poussant le raisonnement à l'absurde, on pourrait en conclure que sans budget on se porterait mieux !

À la question : peut-on réduire le déficit à 3 % l'an prochain ? ma réponse est oui. C'est parfaitement possible, et même indispensable. Au-delà de nos engagements, il faut se rendre compte que, si la France changeait de trajectoire, les marchés se retourneraient aussitôt et la correction qui serait alors nécessaire, pour faire face au surcoût de la dette, serait beaucoup plus coûteuse que l'effort qui nous est demandé aujourd'hui. En réalité, nous n'avons pas le choix.

Le traité qui impose un déficit structurel de 0,5 % est compatible avec la politique macroéconomique puisque l'indicateur retenu est précisément le déficit structurel et non conjoncturel. En cas de ralentissement, le déficit réel pourra être plus élevé – et inversement – de façon à stabiliser le déficit structurel. C'est une règle de bonne gestion.

Nous n'avons pas étudié l'impact de la manipulation du Libor sur les emprunts des collectivités locales. Je serais d'ailleurs étonné qu'elles aient beaucoup de prêts avec cet indice de référence même s'il sert de base d'indexation à des flux qui se mesurent en milliards de milliards de dollars. En tout état de cause, aucune autorité n'est en mesure d'évaluer l'impact éventuel de cette manipulation. Il est aujourd'hui reproché à Barclays d'avoir tenté de manipuler les taux mais personne n'a pu établir ce qu'il en a été exactement. Il faudrait déjà s'assurer que les manoeuvres engagées ont eu un effet quelconque, avant de chercher à identifier les bénéficiaires et les victimes. Ces dernières, si le taux a été fixé plus bas qu'il n'aurait dû l'être, sont d'ailleurs avant tout les banques. Pour le reste, on en est encore au stade des suppositions.

Le shadow banking fait l'objet de travaux au niveau international, en particulier au sein du Conseil de stabilité financière. Nous devrions faire des propositions concrètes au G20 en fin d'année. Le sujet est très vaste puisqu'il englobe entre autres les SICAV monétaires aussi bien que les hedge funds. Une régulation sera nécessaire, mais le problème n'est pas spécifique à la zone euro.

Monsieur de Courson, à titre personnel, j'ai toujours été convaincu que le prélèvement pour les banques systémiques devrait aller à un fonds de garantie ou de recapitalisation. Obliger l'État à intervenir créerait un aléa moral supplémentaire.

Indépendamment du fait que les banques françaises ont intégralement remboursé les aides qu'elles ont perçues et que l'État en a tiré bénéfice, deux contreparties importantes ont été obtenues. D'une part, les banques ont continué à financer l'économie, contrairement à ce qui a été observé dans certains pays ; d'autre part, les règles de capital et de liquidité ont été considérablement renforcées, ce qui se traduit par une ponction très forte sur les résultats.

Partout dans le monde, on considère que la politique de la BCE est extraordinairement accommodante, d'où d'ailleurs une baisse significative du taux de change. Les taux d'intérêt réel sont fortement négatifs, le taux de la facilité de dépôt sur lequel se cale le marché au jour le jour est à zéro. En effet, les banques espagnoles, plus que les autres, ont utilisé les fonds qu'elles se sont procurés grâce au LTRO pour acheter des obligations de l'État espagnol. Aujourd'hui elles ont atteint les limites qu'elles jugent raisonnables et les investisseurs institutionnels – compagnies d'assurance, caisses de retraite ou OPCVM – doivent prendre le relais. Dans un pays souffrant d'un déficit d'épargne important, tout est donc affaire de crédibilité, mais je n'irai pas jusqu'à dire que le LTRO s'est retourné contre la signature espagnole puisque la souscription d'obligations d'État a été synonyme de financements pour l'Espagne.

Quant au risque diffus de non-remboursement d'une fraction de la dette, la Grèce ne pouvait pas y échapper même si, au début, la BCE était très critique à l'idée de mettre à contribution les créanciers en raison d'effets secondaires dévastateurs. Le Conseil européen a réaffirmé à plusieurs reprises que la Grèce était un cas unique et il faut tout faire pour qu'elle le reste. Les Américains n'ont pas oublié Hamilton qui a réussi à convaincre ses collègues de la jeune démocratie américaine qu'il fallait faire les efforts nécessaires pour ne pas faire défaut car, sinon, les États-Unis en paieraient les conséquences pendant 200 ans. Il avait évidemment raison.

Le six-pack – les six textes adoptés à l'automne 2011 – met en place une procédure de surveillance des déséquilibres macroéconomiques qui complète les règles du 3 % de déficit et de 60 % de dette si bien qu'on ne se focalise plus exclusivement sur les indicateurs de dette publique, en ignorant les déséquilibres de compétitivité. La nouvelle batterie d'outils permet d'anticiper les déséquilibres dont ont souffert des pays comme l'Irlande ou l'Espagne qui, à un certain moment, passaient pour de bons élèves même s'ils divergeaient à l'aune du coût unitaire de production, sans que personne, sinon le président de la BCE, ne s'en inquiète. Désormais, les signaux d'alerte se déclenchent en cas de dérive, et des sanctions, y compris financières, peuvent être prononcées à l'encontre de pays de la zone euro qui laisseraient leur compétitivité s'écarter de celle de leurs voisins.

L'Eurogroupe du 9 juillet a décidé qu'il définirait les modalités de recapitalisation directe en septembre, c'est-à-dire avant même d'avoir finalisé le dispositif de supervision bancaire intégrée qui est pourtant le préalable à de telles décisions. Le MES deviendra-t-il directement actionnaire d'une banque ? Pas forcément. Ainsi, il existe un fonds de restructuration du système bancaire espagnol, le FROB, qui drainera les fonds prêtés au Gouvernement, et pourrait mutualiser l'ensemble du risque sur le secteur bancaire. Il pourrait également recueillir les fonds provenant du MES, à moins que ne soit créée une structure ad hoc. D'autres variantes sont envisageables, par exemple laisser une partie du risque au gouvernement espagnol, ou encore utiliser des instruments hybrides, comme les actions de préférence auxquelles la France a eu recours. La prise de participation ou de contrôle n'est pas la seule possibilité. En tout état de cause, l'aide aux banques espagnoles sera assortie de contreparties : interdiction de verser des dividendes, encadrement de la rémunération des dirigeants, cessions d'activités…

Alors, on ne nationalise pas, on européanise. Dans ces conditions, que devient la légitimité démocratique ? Qui va nommer les dirigeants ?

Nous prendrons le temps de la réflexion car les questions sont nombreuses. S'agissant de la Grèce, sur les 245 milliards d'euros d'aide, 50 milliards serviront à recapitaliser les banques grecques. Je ne suis pas sûr que la question se pose dans des termes fondamentalement différents selon que l'on prête au Gouvernement ou à une structure spécialisée dont la gouvernance serait contrôlée par les instances européennes.

Nous viendrons vous présenter en détail ce qui aura été décidé. En tout état de cause, si l'on veut casser le lien entre risque bancaire et risque souverain, il faudra bien accepter d'autres types de risque.

Pour espérer bénéficier des 60 milliards d'euros de crédits supplémentaires de la BEI, il faut présenter des projets étant donné qu'aucun pays n'aura droit d'office à un quota de l'enveloppe. D'après les prévisions pour les quatre prochaines années, la France obtient en moyenne 8 % des concours de la BEI. Elle peut donc espérer 5 milliards d'euros environ, soit autant que nos grandes infrastructures de transport en 2011.

Quant à la taxe sur les transactions financières, la logique voudrait que le mécanisme français se fonde dans le projet européen, une fois qu'il aura vu le jour. Mais c'est au législateur d'en décider. Est-ce suffisant d'être neuf pour démarrer ? C'est le seuil exigé pour mettre en place une coopération renforcée. Le Gouvernement a plaidé pour avancer sachant que, s'il avait fallu attendre d'être vingt-sept pour agir, nous n'aurions jamais rien fait. Nous faisons figure de pionnier avec quelques autres, et nous espérons être suivis.

Le traité porte, je le rappelle, sur le déficit structurel, ce qui permet un déficit différent selon la position dans le cycle économique.

Comment expliquer la situation aux Français ? Je suis d'accord qu'elle est très compliquée. Elle est due au double choc d'une dette publique et privée qui doit être résorbée, mais il faut parvenir à gérer la transition de la manière la moins douloureuse possible. Personne ne sous-estime la difficulté de l'épreuve, notamment pour l'Espagne. C'est pourquoi, pour atténuer l'impact du choc à court terme, il faut accepter des mécanismes de solidarité.

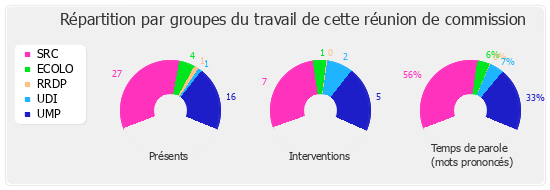

Membres présents ou excusés

Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du mardi 24 juillet 2012 à 16 h 30

Présents. - M. Éric Alauzet, M. François Baroin, M. Laurent Baumel, Mme Karine Berger, M. Christophe Caresche, M. Olivier Carré, M. Gilles Carrez, M. Christophe Castaner, M. Jérôme Chartier, M. Pascal Cherki, M. Alain Claeys, M. Charles de Courson, Mme Marie-Christine Dalloz, M. Christian Eckert, M. Henri Emmanuelli, M. Alain Fauré, Mme Annick Girardin, M. Claude Goasguen, M. Marc Goua, M. Laurent Grandguillaume, M. Régis Juanico, M. Jérôme Lambert, M. Jean-François Lamour, M. Dominique Lefebvre, M. Marc Le Fur, M. Patrick Lemasle, M. Hervé Mariton, Mme Valérie Pecresse, Mme Valérie Rabault, Mme Monique Rabin, Mme Eva Sas

Excusés. - M. Dominique Baert, M. Jean Lassalle, M. Pierre-Alain Muet, M. Michel Vergnier

Assistaient également à la réunion. - M. Ibrahim Aboubacar, Mme Danielle Auroi, M. Jean-Luc Bleunven, M. Jean-Jacques Bridey, M. William Dumas, M. Yves Fromion, Mme Chantal Guittet, M. Razzy Hammadi, Mme Marietta Karamanli, M. Guillaume Larrivé, M. Christophe Léonard, M. Michel Liebgott, M. Philippe Armand Martin, M. Jacques Myard, M. Michel Piron, M. Didier Quentin, M. Jean-Louis Roumegas