Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du 21 septembre 2016 à 9h30

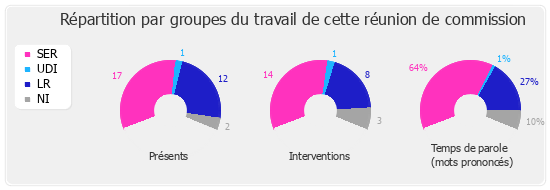

La réunion

La commission entend M. Philippe Richert, président de l'Association des régions de France (ARF).

")

Je suis d'autant plus heureux d'accueillir le président Richert que nous avons eu peu d'occasions, jusqu'à présent, d'évoquer les finances régionales. En effet, la réforme de la dotation globale de fonctionnement (DGF) concernait essentiellement le bloc communal – un sujet sur lequel notre collègue Christine Pires Beaune a rendu un rapport en juillet dernier. Les régions sont actuellement confrontées à l'obligation de produire d'importants efforts d'investissement, qui impliquent un autofinancement constituant, de longue date, un véritable casse-tête. Elles sont en effet le niveau de collectivité territoriale disposant de la marge de manoeuvre fiscale la plus réduite, ce qui est un vrai problème. En 2004-2005, la loi sur les libertés et les responsabilités locales nous avait donné l'occasion d'accorder aux régions une petite marge de manoeuvre sur la taxe intérieure de consommation sur les produits pétroliers – la TIPP, devenue la taxe intérieure de consommation sur les produits énergétiques (TICPE) –, dans le cadre d'une directive européenne fort limitative. Cela n'a abouti qu'à un montant très limité, de l'ordre de un centime.

Par ailleurs, nous avons voté, dans le cadre de la loi de finances pour 2016, une disposition ayant pour objet de basculer 25 % de cotisation sur la valeur ajoutée des entreprises (CVAE) des départements vers les régions. Comme j'ai déjà eu l'occasion de le dire, une telle manoeuvre m'a semblé très hasardeuse, car la situation des départements n'est pas non plus mirobolante, notamment du fait des dépenses sociales.

Enfin, en Île-de-France ont été discrètement mises en place, depuis une vingtaine d'années, des taxes spéciales d'équipement – figurant d'ailleurs sur nos feuilles d'impôt – qui n'ont cessé de se multiplier : après les taxes foncières, une taxe représentant 120 millions d'euros a été instaurée au bénéfice de la Société du Grand Paris et, il y a deux ans, une nouvelle taxe additionnelle spéciale annuelle (TASA) qui est venue s'ajouter à la taxe foncière et à la cotisation foncière des entreprises (CFE) – uniquement en Île-de-France. Évidemment, les ménages sont touchés par cette forme de fiscalité.

Monsieur le président, mesdames et messieurs les députés, je suis très heureux d'avoir l'occasion de venir vous rendre compte des positions et réflexions de l'Association des régions de France.

Chacun sait la transformation profonde que connaissent aujourd'hui les régions. D'une part, les fusions de régions ont entraîné d'importantes modifications des périmètres géographiques – ainsi l'actuelle région du Grand Est, par exemple, a-t-elle été créée par fusion des régions Alsace, Lorraine et Champagne-Ardenne. D'autre part, le périmètre des compétences connaît lui aussi des évolutions notables, d'abord par le transfert des départements vers les régions de la compétence en matière de transports scolaires et interurbains, qui est une compétence importante, car elle implique de veiller à maintenir une grande proximité avec le terrain – dès qu'un bus scolaire a dix minutes de retard, les parents concernés ne manquent pas de demander des explications par téléphone ; dans ce domaine, la région ne peut plus se contenter d'être stratégique, mais elle doit également être très impliquée sur le territoire.

Les régions ont, par ailleurs, hérité d'une autre compétence, non par transfert, mais par augmentation de leurs responsabilités, en l'occurrence la compétence en matière économique. Au travers de la suppression de la clause de compétence générale, les départements ont perdu la compétence économique, attribuée aux régions. Mais comme il ne s'agit pas d'un transfert prévu par la loi, il n'y a pas non plus de transfert légal des moyens financiers dont disposaient les départements : ceux-ci perdent la compétence en matière économique sans pour autant se départir des moyens correspondants.

Enfin, comme les autres niveaux de collectivités, les régions subissent, chaque année, une réduction du reversement effectué par l'État à leur profit. Cette réduction s'est élevée à 450 millions d'euros par an, soit 1,35 milliard d'euros sur trois ans, et rien ne dit qu'elle est terminée.

Comme l'a dit M. le président, les régions sont les collectivités territoriales qui disposent de la marge de manoeuvre financière et fiscale la plus réduite : celle-ci se limite aux ressources tirées de la carte grise et, du fait de la fusion des régions qui s'opère actuellement, il est difficile de prévoir des dispositions particulières dans ce domaine.

Quelques chiffres illustreront l'évolution de la situation financière des régions. Le taux d'épargne brute était de 25 % en 2010, et de 20 % en 2015 ; l'encours de la dette s'élevait à 16 milliards d'euros en 2010, et à 24 milliards d'euros en 2015 ; la capacité de désendettement était de 3,1 années en 2010, et de 5,2 années en 2015.

Certains autres niveaux de collectivités touchés par des réductions des reversements de l'État ont pu réagir en mettant en place une compensation. Ainsi, le bloc communal a connu une augmentation de l'épargne brute de 8 % en 2015 tandis que les départements subissaient une baisse de 2,9 % et les régions de 7,8 % : cela montre bien que les régions sont le niveau de collectivité se trouvant dans la situation la plus délicate.

Je souligne au passage que, si plusieurs communes fusionnant pour créer une commune nouvelle sont exonérées de la baisse de DGF, les régions, elles, ne bénéficient pas de cette exonération. De plus, pour ce qui est du personnel, elles doivent faire application des règles de la fonction publique territoriale, en vertu desquelles il est extrêmement difficile de prévoir de réaliser des économies. Par exemple, dans le cadre de la fusion ayant abouti à la région Grand Est, appliquer en Alsace les mêmes primes que celles mises en place en Lorraine se traduirait par un coût supplémentaire de 20 millions d'euros par an. En termes d'encadrement, appliquer en Alsace les mêmes taux qu'en Lorraine – je pense par exemple aux personnels techniques, ouvriers et de service (TOS) – coûterait 30 millions d'euros supplémentaires par an : comme vous le voyez, un simple ajustement au sein de la nouvelle région se traduit par un coût total de 50 millions d'euros par an. En l'état actuel, la région Grand Est n'a pas d'autre choix que de subir la réduction de reversements de 35 millions d'euros décidée à Paris, sans remise ni compensation.

Pour ce qui est du transfert de la compétence en matière de transports scolaires et interurbains, la méthode choisie a consisté à opérer une compensation au moyen de la CVAE. Jusqu'à présent, les départements touchaient 50 % de CVAE, tandis que le bloc communal et les régions percevaient 25 % chacun ; dorénavant, les départements et le bloc communal toucheront 25 % chacun, et les régions 50 %. À l'échelon national, ce déplacement de 25 % de CVAE au profit des régions correspond effectivement à la charge de la compétence transférée. Cela dit, il s'agit d'une moyenne nationale qui ne correspond jamais à la réalité quand on examine la situation de chaque région. Il est donc prévu que les départements qui dépensaient plus que l'équivalent de 25 % de CVAE versent un complément à la région, tandis que ceux qui dépensaient moins percevront une compensation de la part de la région, l'objectif étant de parvenir à une équivalence à l'euro près, après vérification des comptes par la chambre régionale des comptes.

Je reviens à la grande question du développement économique qui, je le répète, ne correspond pas à un véritable transfert, mais à l'extinction de cette compétence au niveau du département, et à la montée en gamme concomitante au niveau de la région, qui se voit attribuer cette compétence. Cette évolution n'étant pas considérée comme un transfert, les départements conservent l'intégralité des moyens qu'ils consacraient préalablement au développement économique. Il a été procédé à une évaluation, d'où il ressort que les départements consacraient environ 1,6 milliard d'euros par an au développement économique. L'État n'a pas souhaité que cette somme soit transférée aux régions, notamment du fait de la situation très difficile dans laquelle se trouvent actuellement les départements en raison de l'envolée des dépenses sociales. Si une compensation devait être opérée, l'État devrait aux départements plus de 3 milliards d'euros ; le fait de leur avoir retiré une compétence en leur laissant les moyens correspondants permet à l'État d'affirmer, dans le cadre de la négociation avec les départements, qu'ils ont bénéficié d'une amélioration de leur situation.

Les régions, elles, ont récupéré une compétence sans se voir attribuer les moyens correspondants, ce qui, à terme, risque évidemment de poser problème pour la poursuite des actions préalablement engagées par les départements – je pense aux petites entreprises, notamment à l'artisanat. Il convient cependant de préciser deux choses : d'une part, les départements ne consacraient pas l'intégralité du montant global de 1,6 milliard d'euros à l'action destinée aux entreprises ; d'autre part, les départements vont en fait conserver une partie de leurs compétences en matière économique, notamment dans le domaine du tourisme. Compte tenu de ces deux points, la somme que les régions auraient dû récupérer s'élevait en réalité à 1 milliard d'euros environ. À l'issue d'une négociation avec l'État, cette somme a été ramenée à 600 millions d'euros. Il reste à déterminer selon quelles modalités les régions vont pouvoir récupérer cette somme ; nous devons rencontrer le Premier ministre cet après-midi afin d'évoquer la question. Si les régions ne récupéraient pas ces 600 millions d'euros, il est certain que cette perte se traduirait, sur le plan économique, par une baisse directe de l'accompagnement des entreprises – ce que nous avons évidemment tout intérêt à éviter.

Les deux principales problématiques des régions sont donc, d'une part, le montant total de leurs ressources, d'autre part, la remise en cause de leur modèle de financement en vue d'aboutir à un nouveau système qui leur permettrait de disposer de la marge de manoeuvre financière qui leur fait actuellement défaut. Sur ce dernier point, l'une des premières pistes consisterait à passer de dotations fixes vers des reversements pouvant présenter un caractère évolutif : on pourrait ainsi envisager d'adosser le financement des régions à une part de TVA, comme cela a été fait pour les Länder allemands ainsi que pour les régions italiennes.

Pour ce qui est des ressources qui nous permettraient d'accompagner le développement économique de nos territoires, plusieurs idées ont été avancées. Premièrement, on pourrait prendre une part de TICPE : si, sur les 3,5 centimes représentant l'augmentation de la TICPE récemment décidée par le Gouvernement, un centime avait été attribué aux régions, cela aurait représenté une somme de 500 millions d'euros par an. Deuxièmement, on pourrait reverser aux régions une partie de la taxe carbone, pour une centaine de millions d'euros.

Les régions s'interrogent sur leur avenir. Après la création, dans le cadre de la loi NOTRe, de régions plus vastes et plus puissantes, disposant d'un véritable pouvoir, il reste à déterminer comment elles vont pouvoir se structurer et s'organiser pour que puisse être envisagée, dans les années qui viennent, une réorganisation politique et administrative de notre pays. Ces changements structurels sont, à mon sens, essentiels si l'on veut faire en sorte que les nouvelles régions ne soient pas simplement de grands territoires, mais des entités disposant d'une réelle puissance.

Actuellement, les régions consacrent au total 600 millions d'euros par an à l'aide aux entreprises pour l'innovation, une somme qui paraît bien faible en comparaison des 10 milliards d'euros que les Länder allemands dépensent pour le même objet : dans ces conditions, il est difficile pour nos entreprises de rivaliser avec leurs concurrentes d'outre-Rhin en termes de compétitivité ! En matière d'usine du futur – le concept d'industrie 4.0 –, notre pays a pour objectif de consacrer 3 % à l'innovation, mais nous en sommes encore loin : ainsi, avant sa fusion au sein du Grand Est, la région Alsace consacrait 1,7 % de son PIB à cette action, et ce taux est tombé à 1,4 % pour la nouvelle région, alors que le Bade-Wurtemberg reverse actuellement 5,1 % de son PIB à l'innovation – ce qui représente une somme considérable en volume, compte tenu du niveau de PIB de ce Land qui, situé juste de l'autre côté de la frontière, est notre concurrent direct. J'insiste donc sur la nécessité que nous nous donnions les moyens d'être plus réactifs, afin de doter nos entreprises de la capacité de sa battre à armes égales avec leurs concurrentes.

Si nous sommes bien conscients des difficultés que vous avez évoquées, force est de constater que c'est la quadrature du cercle que nous avons à résoudre actuellement. En effet, le budget de l'État, qui assure l'équilibre général, présente un déficit de plus de 70 milliards d'euros, ce qui représente près de quatre points de PIB. Pour ce qui est des recettes, avant de songer à adosser les finances des collectivités locales sur la TVA, il ne faut pas perdre de vue que nous avons déjà branché sur cette ressource un gros tuyau raccordé à la sécurité sociale, qui pompe chaque année davantage ! Quant à la TICPE, elle fait déjà l'objet d'augmentations importantes chaque année – officiellement au nom de l'environnement, en réalité surtout pour éviter une explosion du déficit de l'État.

Lorsqu'on établit des comparaisons en points de PIB, on constate que l'Allemagne ou le Royaume-Uni font mieux que nous en matière d'action économique, par exemple. Pourtant, quand on additionne l'ensemble de nos dépenses publiques, nous atteignons un montant de 57 %, situé près de dix points au-dessus des pays que j'ai cités : il y a là de quoi s'étonner !

Enfin, si les responsables politiques de la législature actuelle ont mis en avant des économies de l'ordre de 50 milliards d'euros sur trois ans – j'observe pour ma part que tous les programmes font plutôt état de 80 à 100 milliards d'euros d'économies –, il ne faut pas perdre de vue que la dépense publique s'élève actuellement à 1 250 milliards d'euros… Dans ces conditions, en tant que président de la commission des finances, je ne peux faire autrement que d'insister sur cette question fondamentale : comment pourrions-nous réaliser des économies au niveau des collectivités territoriales ?

")

Mon collègue rapporteur pour avis de la commission des lois et moi-même aurons l'occasion de vous auditionner prochainement, monsieur Richert.

Pour ce qui est du transfert de la compétence en matière économique – un transfert qui n'en est pas un, comme cela a été dit –, le fait de laisser 1,6 milliard d'euros aux départements apparaissait comme une évidence. Pour autant, cela ne règle pas la question du financement des actions économiques incombant désormais aux régions.

Au sujet des conférences territoriales de l'action publique (CTAP), êtes-vous en mesure de nous préciser si toutes les régions ont d'ores et déjà mis en place ces conférences et, dans la négative, quelles sont les raisons qui s'y opposent ?

En matière de conventionnement, régions et départements ont-ils trouvé un terrain d'entente au sujet des actions en cours ? Je pense notamment aux zones d'activité économique (ZAE), qui étaient d'intérêt départemental : une solution a-t-elle été trouvée dans certaines régions pour continuer à gérer ces zones ?

En matière de transports scolaires, vous avez expliqué que le transfert de 25 % de CVAE au profit des régions, qui couvre la dépense au niveau national, ne pouvait répondre à la situation individuelle de chaque région. Y a-t-il des régions confrontées à des difficultés particulières, du fait d'un différentiel particulièrement important entre les sommes perçues et les dépenses auxquelles elles doivent effectivement faire face ?

Enfin, au sujet de la taxe qui avait été demandée par l'Association des régions de France et devait rapporter 600 millions d'euros, mais ne semble plus d'actualité, pouvez-vous nous préciser où en sont les négociations ?

")

J'aimerais connaître votre avis au sujet de l'investissement des régions. On a constaté une baisse entre 2014 et 2015, et j'ai l'intuition qu'il y en a eu une autre l'année suivante : pouvez-vous nous confirmer ce point et, le cas échéant, nous confirmer l'ampleur de la baisse ?

Par ailleurs, que proposez-vous afin d'assurer un soutien aux régions en termes de capacités d'investissement, notamment dans le domaine des transports ? Il ne me paraît pas souhaitable de créer de nouvelles taxes : dès lors, pensez-vous qu'il soit possible de faire des économies afin de les affecter à cette action ?

")

Le débat sur cette nouvelle taxe n'est, à mes yeux, que le symptôme d'une réforme territoriale complètement ratée, qui ne résout rien, mais, au contraire, complexifie les relations entre les innombrables niveaux de collectivités, que nous avons multipliés au lieu de réduire leur nombre.

Par ailleurs, on ne peut que déplorer l'illisibilité des aides économiques des régions. S'il était le fruit d'un travail ambitieux et de qualité, le rapport Queyranne de 2013 a accouché d'une souris, puisqu'il n'a abouti qu'à un coup de rabot sur les taxes affectées aux chambres de commerce et d'industrie (CCI). Régulièrement, la Cour des comptes nous abreuve de rapports montrant la véritable efficacité des aides économiques sur le plan local. Avant de soutenir le principe d'une taxe nouvelle d'un montant de 600 millions d'euros, qui vient contredire la promesse du Président de la République de ne pas augmenter les impôts, et consiste essentiellement à prendre d'une main aux entreprises ce qu'on leur redonne de l'autre – un procédé dont l'efficacité reste à prouver –, ne croyez-vous pas, monsieur le président Richert, que l'on pourrait commencer par réformer les systèmes d'aides économiques des régions en procédant à un examen approfondi de leur pertinence, de leurs atouts réels en matière d'emploi et de leurs éventuels défauts, notamment de certains effets d'aubaine ?

")

Après avoir entendu l'intervention d'Alain Chrétien, je dois dire que notre collègue me semble présenter d'inquiétants symptômes de schizophrénie.

L'audition du président Richert intervient au moment où une discussion est en cours entre l'État et l'Association des régions de France afin de tirer les conséquences des réformes engagées. Pour ma part, je souhaite évoquer trois points, à commencer par la contribution du secteur public local au redressement des finances publiques – en l'occurrence, la contribution des régions. Alors qu'il est fait état d'une baisse des dotations de l'État, je constate que les recettes des régions ont augmenté de 2 % en 2015 – étant précisé, il est vrai, que leurs dépenses ont augmenté dans le même temps de 3,3 %. D'aucuns, comme le président Carrez, soutiennent qu'il conviendrait de redresser les finances publiques au moyen d'une contribution de 20 milliards d'euros du secteur public local – alors que, je le rappelle, il est prévu une baisse des dotations de l'État de 11 milliards d'euros. Dans mon département, certaines personnes ont manifesté lundi pour protester contre le fait que l'État étrangle les départements, mais il faudra bien trouver quelque part les 20 milliards d'euros censés contribuer au redressement des finances publiques ! Par ailleurs, quand j'entends le président Richert affirmer que l'on peut difficilement réduire la masse salariale des régions, je me demande bien comment parvenir, dans ces conditions, à supprimer 300 000 postes dans les collectivités locales.

Le deuxième point qui me préoccupe est celui de l'exercice des nouvelles compétences en matière économique. Comme cela a été dit, nous ne sommes pas en présence d'un vrai transfert de compétences, mais d'une suppression de la clause générale de compétence, que les différentes majorités qui se sont succédé ont justifiée par la nécessité de clarifier les politiques publiques en réduisant les empilements de compétences. Le Conseil constitutionnel a d'ailleurs reconnu récemment, dans le cadre d'une question prioritaire de constitutionnalité (QPC), que la suppression de la clause générale de compétence était parfaitement constitutionnelle et compatible avec la libre administration des collectivités locales dans le cadre de la loi.

Je crois savoir que l'on a identifié à hauteur de 1,5 milliard d'euros les actions réalisées par les départements en matière de développement économique, et que l'État et l'ARF sont tombés d'accord sur un montant approximatif de 600 millions d'euros correspondant, au sein du budget des départements, à ce que ceux-ci consacraient au développement économique. L'idée selon laquelle on va trouver des ressources à hauteur de 600 millions d'euros afin de permettre aux régions d'exercer leurs compétences en matière économique me semble faire l'impasse sur la nécessité de réorienter et de rationaliser l'action économique au sein des régions et départements en évitant, autant que faire se peut, les empilements. Fixer aujourd'hui la barre à 600 millions d'euros me paraît assez souple et, en tout état de cause, je considère que la suppression de la clause générale de compétence ne doit pas se traduire par des transferts de compétences, puisqu'elle a justement pour objet de rationaliser le fonctionnement de l'action publique.

Le troisième point que je veux évoquer a trait aux ressources, une question épineuse s'il en est. Je ne vais pas refaire ici l'historique des raisons pour lesquelles les régions n'ont plus de pouvoir fiscal, mais, à mon sens, la principale de ces raisons trouve son origine dans la réforme de la taxe professionnelle – une réforme qui, je m'empresse de le rappeler, n'a pas été mise en oeuvre par l'actuelle majorité. Certains affirment que l'État n'a qu'à transférer aux régions des ressources évolutives, sur lesquelles elles n'auront jamais à se justifier vis-à-vis de leurs contribuables. Pour ma part, je ne pense pas qu'une telle solution soit raisonnable, car je ne conçois pas de liberté sans responsabilités. Contentons-nous plutôt de trouver 600 millions d'euros pour les régions, puisque c'est la solution qui semble devoir être retenue – une solution très favorable aux régions, que rien n'obligera à reprendre les actions précédemment menées par les départements en matière économique.

En résumé, désendetter le pays, diminuer la dépense publique, baisser les prélèvements obligatoires tout en faisant davantage en matière d'action économique au sein des collectivités territoriales, est une démarche ardue, pour ne pas dire davantage, ce dont chacun de nous doit impérativement prendre conscience.

")

Dominique Lefebvre a rappelé les derniers chiffres provenant du rapport de l'Observatoire des finances locales (OFL), montrant que les recettes des régions avaient augmenté en 2015 – cette progression restant cependant inférieure à celle des dépenses de fonctionnement. Quant aux économies qui avaient été annoncées, il semble qu'elles ne soient finalement pas au rendez-vous. À l'occasion de la réforme territoriale, le Gouvernement avait décidé de modifier la répartition de la CVAE entre les différents niveaux de collectivités à partir de la loi de finances pour 2017, la part des régions étant appelée à passer de 25 % à 50 %. Il me semble que le Sénat est revenu en arrière sur ce point, alors qu'il est absolument impossible de réclamer davantage à nos entreprises : leur demander 600 millions d'euros supplémentaires dans le cadre d'un relèvement des impôts fonciers est une véritable hérésie ! Pouvez-vous nous préciser où nous en sommes aujourd'hui, et si l'on peut encore espérer opérer ce passage de 25 % à 50 % de CVAE pour les régions ?

")

Dans le cadre d'une commission d'enquête que j'ai présidée, relative aux conséquences sur l'investissement public et les services publics de proximité de la baisse des dotations aux communes et aux EPCI, j'ai eu la surprise de constater, au cours des auditions, qu'il n'était pas rare que les dépenses des départements et des régions se juxtaposent. Ainsi, en matière de transports, on peut voir dans mon département des trains et des autocars effectuer le même trajet aux mêmes horaires ou à des horaires très similaires. Cette anecdote est révélatrice d'un phénomène regrettable, à savoir le fait que des services et des investissements, donc des dépenses, ont été mis en place au fil des années sans qu'il ait été procédé préalablement à un audit afin de vérifier ce que cela apportait au territoire concerné.

Un second exemple est celui de l'équipement des zones d'activité. Dans certaines zones très bien équipées, il manque cependant l'essentiel, à savoir les activités, ce qui fait penser qu'il est dommage d'avoir dépensé tant d'argent sans procéder d'abord à une concertation afin de déterminer comment optimiser les zones, plutôt que de s'acharner à essayer de récupérer de l'activité source de taxe professionnelle, ou de la population susceptible de reverser de la taxe qui participerait au financement de l'équipement.

Nous avons tous une responsabilité dans la situation actuelle. Pour être accepté, l'impôt doit montrer son utilité et sa bonne utilisation. Les propos démagogiques de certains, selon lesquels on prélèverait trop d'impôt pour en faire un mauvais usage, ne peuvent à mon sens aboutir qu'à aggraver la difficulté des régions à percevoir des dotations de l'État d'un montant suffisant – une situation d'autant plus préoccupante que la ressource procurée par la carte grise ne permettra pas à elle seule aux régions de conduire les politiques relevant de leurs compétences. De ce point de vue, je sais gré au président Carrez d'avoir insisté tout à l'heure sur la nécessité que chacun fasse preuve de cohérence et assume ses responsabilités en la matière : les dépenses prévues par certaines régions paraissent difficilement compatibles avec les contraintes financières du moment ! En tout état de cause, nous devons faire en sorte de rappeler à nos concitoyens que l'impôt est utile et justifié pourvu qu'il soit prélevé à proportion des capacités de chacun et dépensé de manière juste.

")

Afin de définir les moyens dont les régions devraient disposer, compte tenu de leur récente reconfiguration et des nécessités en termes d'aménagement du territoire, pour mener des politiques économiques efficaces – ce qui implique d'améliorer la circulation des populations et l'accès aux pôles économiques et aux universités, ou encore de renforcer la communication des hinterlands des grands ports maritimes, par exemple –, nous devons nous interroger sur l'évaluation des investissements de nature à stimuler l'économie des nouveaux territoires, et des effets de levier qu'il est possible d'obtenir au moyen de la fiscalité. J'aimerais donc savoir s'il existe une mesure des investissements nécessaires et des effets de levier en matière de fiscalité en vue de la mise en oeuvre des programmes d'investissement dans les nouvelles régions.

Par ailleurs, on sait l'importance des aides économiques, qui peuvent se révéler redondantes dans certains cas. Ne pensez-vous pas qu'il conviendrait d'imaginer des politiques qui permettraient aux entreprises de bénéficier d'un effet de levier plus important ? Dans le cadre du débat relatif à la loi pour la croissance et l'activité, la question s'était posée de savoir si les régions redéfinies, compte tenu de la masse critique d'épargne qu'elles sont à même de rassembler, pourraient réactiver les bourses régionales afin de mieux synchroniser à la fois les moyens mobilisés au niveau régional pour l'aide aux entreprises et la contribution des épargnants par le biais d'actions ou d'obligations. En d'autres termes, l'optimisation de la fiscalité en direction de programmes d'investissement ou d'interventions des entreprises en fonds propres ou en financements est-elle à l'étude ? Une réflexion menée sur ce point pourrait éclairer notre commission sur ce que pourrait être la fiscalité la plus pertinente pour les nouveaux territoires.

")

Comme l'a souligné Alain Fauré, le rôle des régions a été conforté dans le domaine des transports. Je souhaite connaître l'appréciation de M. Richert sur les financements disponibles pour les politiques régionales des transports, compte tenu des contraintes budgétaires pesant sur l'Agence de financement des infrastructures de transport de France (AFITF), qui suscitent des interrogations sur le financement du volet « mobilité » des contrats de plan État-région (CPER).

Par ailleurs, j'aimerais savoir si M. Richert est favorable, comme l'était auparavant l'ARF, à une ressource régionale dédiée aux transports, en particulier au ferroviaire – il était notamment question d'un versement transports additionnel ou interstitiel dédié aux régions. Le cas échéant, on pourrait évoquer l'affectation d'une partie de la taxe carbone aux régions – il serait cohérent de prélever une ressource sur une base écologique pour financer des transports contribuant eux-mêmes à diminuer les gaz à effet de serre –, ou d'une part de la TICPE, s'inscrivant dans le processus de convergence des prix entre l'essence et le diesel, programmé sur cinq ans.

")

Nous devons tous prendre conscience du fait que les budgets des régions ne correspondent pas tout à fait au budget des autres collectivités territoriales. Quand on évoque le fonctionnement d'une région, cela ne correspond pas tant à la rémunération des fonctionnaires, qui est assez limité, qu'aux actions économiques, en ingénierie ou d'accompagnement d'autres collectivités – à cela, on peut même ajouter l'acquisition de trains : quand on fait du crédit-bail pour acheter des TER, c'est une dépense de fonctionnement, et non un investissement. Souvent ignorée, cette particularité fausse complètement la vision que l'on peut avoir du budget des régions.

Lors des débats sur la loi NOTRe, certains représentants d'autres collectivités que les régions, notamment des départements, ont exprimé leur volonté de conserver des bribes de compétences – et surtout les moyens correspondants. Aujourd'hui, la décision sur ce point n'a toujours pas été prise, et nous restons coincés dans un entre-deux extrêmement pénalisant, d'où il faudra bien sortir un jour ou l'autre. En dépit d'une relative augmentation des moyens dont elles disposent, les régions françaises restent des naines en comparaison de certaines de leurs voisines européennes. À titre d'exemple, la région Rhône-Alpes avait un budget global équivalant au budget que le Bade-Wurtemberg consacre uniquement à la recherche. Si nous voulons nous battre à armes égales avec les Länder allemands, nous avons encore du chemin à parcourir ! À nous de savoir si nous voulons faire le choix de la décentralisation efficace, ou celui du saupoudrage sur les différentes collectivités – étant précisé qu'un couple mérite d'être conforté, celui formé par la région et les intercommunalités, comprenant les métropoles et les agglomérations.

On peut s'interroger à l'infini sur les transferts de compétences : de toute façon, les départements n'ont pas l'intention de rendre l'argent correspondant aux compétences dont ils se sont défaits, estimant que les difficultés de financement du secteur social auxquelles ils sont confrontés justifient qu'ils le gardent. Quant à savoir s'il y a un échelon de collectivité en trop, c'est encore une autre question.

La suppression de la taxe professionnelle a eu des effets dévastateurs pour les régions, en les privant de ressources fiscales. Ce choix est très dommageable : les régions pouvaient jusqu'à présent s'engager sur des projets d'investissement importants en gageant sur les retours de taxe professionnelle. Sans cette dernière, ce n'est plus possible.

Cette réforme mal menée et mal pensée a provoqué une déflagration dans nos territoires. Vous aurez compris que je suis plutôt régionaliste. Indépendamment des aléas politiques, nous verrons ce qu'il adviendra.

Vous étiez engagé sur une piste proposée par le Gouvernement. Des présidents de région ont cru bon de ne pas l'accepter, et il va falloir faire avec. Où allez-vous trouver les 600 millions d'euros nécessaires ? Ces moyens sont d'autant plus nécessaires que les régions se doivent d'apporter des contreparties aux fonds structurels européens. La France s'est enfin mise aux standards européens pour la gestion du Fonds européen de développement régional (FEDER) et du Fonds social européen (FSE), mais les régions doivent impérativement cofinancer les projets que ces derniers soutiennent. Je ne voudrais pas qu'après les changements d'exécutif ou de majorité, les fusions de régions, le manque d'argent, nous nous trouvions privés de ces ressources. Nous ne pouvons pas abandonner ces moyens qui nous ont été octroyés par l'Europe. Si la France devenait le plus mauvais élève de l'Europe une fois de plus, ce serait ennuyeux pour l'avenir.

")

Vous avez chiffré à 50 millions d'euros le coût de l'harmonisation des régimes des personnels entre les différentes régions qui composent la nouvelle entité régionale que vous présidez. Les uns et les autres sont à la recherche de nouveaux moyens de financement. Ne croyons pas au miracle : l'harmonisation ne pourra pas toujours se faire par le haut : elle se fera parfois par le bas, parfois à mi-chemin. Pouvez-vous nous éclairer sur les réflexions qui sont menées sur ce point ? Il n'est pas réaliste de penser que les nouvelles dépenses supplémentaires pourront être couvertes par des impôts nouveaux.

")

Deux questions concernant le transfert des transports scolaires et interurbains : premièrement, ce transfert s'effectue par le doublement de la part de CVAE qui revient aux régions, ce qui équilibre globalement les transferts, vous l'avez rappelé. Mais, selon les départements, cela donne lieu à des versements ou à des reversements. Seront-ils indexés, et, dans l'affirmative, sur quel indice ?

Deuxièmement, certains départements font contribuer les familles, voire le bloc communal, aux frais de transport scolaire, selon des règles très différentes d'un département à l'autre. Comment les régions vont-elles harmoniser ces contributions ? Envisagent-elles de faire contribuer davantage les familles, voire le bloc communal ?

")

Nous naviguons à vue dans ce millefeuille du territoire. Nous n'avons même pas réussi à mettre en place une intercommunalité correcte. Avec la loi NOTRe, on élargit les régions alors même qu'on n'a pas fini de se battre avec l'organisation de nos départements.

J'ai la chance d'être élu dans une région dont le périmètre n'a pas été modifié. La première étape aurait dû consister à supprimer un niveau intermédiaire et à simplifier. À titre d'exemple, l'agglomération de Chartres représentera à terme la moitié du département. Si nous ne commençons pas par régler ce problème, la commission des finances passera des années à essayer de trouver des arrangements.

Les départements n'arrivent plus à payer l'addition. Les moyens correspondant aux compétences transférées des départements aux régions vont rester aux départements. Vous allez prendre la compétence sans les ressources. En outre, comment faire des économies avec des transferts à l'euro près ? Chaque collectivité doit absorber les entités qui la rejoignent sans augmenter les dépenses, mais en tirant parti des économies que le rapprochement permet. Venez voir à Chartres. Cela fait quinze ans que je baisse les impôts. Quand c'est bien fait, l'intercommunalité, ça marche ! Je crois au couple région-intercommunalité. Vous pouvez interroger tous les spécialistes du monde, créer des usines à gaz, comme sur la réforme de la taxe professionnelle, vous ne vous en sortirez pas sans mettre un terme au millefeuille territorial.

S'agissant des transports scolaires et interurbains, vous n'imaginez pas les différences de situation d'un territoire à l'autre. Certains départements n'avaient pas organisé de transport interurbain, d'autres avaient mis en place la gratuité pour les transports scolaires. Quel que soit le modèle choisi, et à moins de prévoir que le département reverse à la région le montant qu'il consacrait à cette compétence, des ajustements seront nécessaires.

Le choix fait par le Parlement – auquel je suis étranger puisque, vous le savez, j'ai démissionné du Parlement pour me consacrer à la présidence du conseil régional – d'affecter 25 % de CVAE supplémentaires aux régions – ce qui correspond bien à la totalité des dépenses qui seraient à reverser – est plutôt pertinent. Puisque la compétence économique relève désormais de la région, il est logique que la CVAE, qui est indexée sur le développement économique, lui revienne. En revanche, c'est compliqué. Il faut faire le décompte des dépenses département par département.

Les choses se compliquent encore lorsque des départements mettent en place le transport scolaire payant dans l'intention de récupérer la TVA, alors que, trois mois plus tard, ils abandonneront cette compétence aux régions. Trois départements de ma région ont fait ce choix afin de soutenir les finances de la collectivité. On a le droit de douter de l'efficacité de cette mesure, mais c'est une réalité qui oblige à des contorsions pour savoir quelles dépenses seront prises en compte. La loi prévoit que le calcul porte sur les trois dernières années. Or cette mesure ne s'appliquera que pendant trois mois. J'essaie de trouver des solutions acceptables pour les départements et pour la région, mais certaines situations vont exiger des vérifications de la chambre régionale des comptes pour établir le décompte réel. Au terme de ce processus, c'est soit le département, soit la région qui reversera sur la base du constat de ce qui a été dépensé à l'euro près ou à peu près.

Je reviens sur la compétence économique qu'on a supprimée pour les départements, tout en leur conservant le tourisme. Nous avons évalué à 1,6 milliard d'euros les dépenses des départements en faveur du développement économique. Après vérification par la direction générale des collectivités locales, il apparaît que le montant versé par les départements aux entreprises est bien supérieur aux 600 millions d'euros qui nous sont offerts – et dont certains nous incitent à nous satisfaire – et se situe plutôt entre 800 millions et 1 milliard d'euros. Même si elles bénéficient demain, le cas échéant, de 600 millions d'euros, les régions devront réduire leur contribution au développement économique de quelque 30 %, ce qui n'est pas rien. S'il fallait aller plus loin, cela signifierait que, demain, nous ne pourrions plus assumer l'accompagnement de nombreuses entreprises. L'accompagnement ne se résume pas aux zones d'activités, mais concerne l'innovation et la capacité à exporter, autant de domaines dans lesquels nous sommes aujourd'hui un peu faibles et où la compétitivité de notre pays est en jeu. Si les régions ne sont pas au rendez-vous, la croissance en pâtira. Les régions ne dépensent pas pour le plaisir de dépenser.

J'ai été président de région pendant six ans. Lorsque j'ai pris mes fonctions en 2010, la marge brute s'élevait à 20 % ; en 2016, elle est de 22 %. Malgré les baisses des ressources que nous avons subies, j'ai réussi à faire en sorte de continuer à investir. Entre 2010 et 2016, le personnel hors TOS a diminué de 3 à 4 %. Cela ne se décrète pas du jour au lendemain. Nous devons être au rendez-vous des économies. Mais le niveau exigé est tel que c'est très complexe ; l'investissement va inévitablement en pâtir. Les régions investissent d'abord pour leur compte propre – dans les lycées –, mais elles investissent aussi dans l'accompagnement de projets, notamment dans le contrat de plan État-région : 60 % des 80 millions d'euros d'investissements dans l'université de Reims sont payés par la région, alors que l'université n'est pas la compétence première de la région. Au nom de la continuité républicaine, j'honore la signature du président qui m'a précédé, mais si, demain, nous n'avons pas les moyens de continuer à investir, nous assisterons à une rupture territoriale.

Les transports ferroviaires sont un autre grand sujet. En tant que président de région, je dépense plus pour les cheminots que pour mes propres services : 430 millions d'euros dans le cadre du partenariat avec la SNCF, qui financent essentiellement le personnel, y compris la réforme des retraites, contre 300 millions pour le personnel de la région. Lorsque le ministre des transports décide que le président de la SNCF doit arrêter de négocier et conserver l'ancien système, ce sont les régions qui règlent l'addition sans avoir eu voix au chapitre. Le Gouvernement décide et les régions paient, sans avoir leur mot à dire, la contribution pour le personnel roulant, le statut et la retraite. 25 % des recettes sont payées par les usagers, 75 % par la contribution de la région. Cela signifie que le déficit sur les lignes est de 75 %. Ce chiffre est très variable d'une région à l'autre. En Alsace, 36 % des recettes provenaient des billets, 64 % de la fiscalité que l'État reverse aux régions ; en Lorraine, la proportion est de 25 % et 75 %, en Champagne-Ardenne, de 13 % contre 87 %. Nous allons essayer de redynamiser cela, mais le coût est phénoménal.

Autre « bonne nouvelle » : maintenant que nous avons acheté les nouveaux trains, la SNCF annonce qu'elle n'entretiendra plus les lignes classées de six à neuf en tonnage fréquenté. Autrement dit, la recharge en ballast ne sera plus effectuée. Cela représente 800 kilomètres dans ma région : sachant que la recharge de ballast coûte 400 000 à 500 000 euros le kilomètre, la région devra donc trouver 400 à 500 millions d'euros. Sans le début du commencement de ressources supplémentaires, je ne vais plus pouvoir continuer à accompagner la SNCF et l'État pour ce qui relève théoriquement de leur compétence.

Arrêtons de croire que les régions sont un tiroir-caisse. J'ai réussi à tenir les deux bouts pendant six ans. Mais la dotation de l'État baisse de 35 millions d'euros par an. Si j'applique la loi qui prévoit les conditions de l'harmonisation pour le personnel – je suis obligé de m'en tenir à la loi, ce n'est pas moi qui décide –, vous comprenez que la dépense est excessivement difficile à assumer. Nous essayons de gérer au mieux en termes de personnel, et je ne vais pas crier sur les toits que nous ne remplacerons qu'un employé sur deux. Mais, croyez-le, c'est exactement ce que nous faisons. Depuis le début de l'année, soixante à soixante-dix personnes ont quitté les services en raison de sureffectifs dans certains territoires. Nous allons agir pour résorber les inégalités et instaurer une équité territoriale entre les différentes parties de la région, mais la tâche n'est pas facile. Un attaché reçoit en primes 400 euros de plus en Lorraine qu'en Alsace : cela pose problème. Ces chiffres sont sur la place publique grâce au travail de la chambre régionale des comptes. Les personnels ne sont pas en cause, les difficultés sont le fruit d'une gestion qui s'est enkystée. Nous avons besoin de remettre tout cela à plat.

Il n'en reste pas moins qu'il nous faut au moins 50 millions d'euros supplémentaires pour intervenir dans le domaine économique en lieu et place des départements. Or je ne les ai pas. Si on les ajoute au 1,35 milliard que j'ai déjà évoqué, les régions ne peuvent plus suivre, ce qui risque d'accroître le delta avec les autres pays. Dans les discussions avec l'État, parce que nous comprenons la nécessité de réduire les dépenses, nous n'avons pas demandé 1,6 milliard, mais nous avons accepté 600 millions. La question est maintenant de savoir comment les payer. Ce ne sont pas les régions qui déterminent les taxes qui devaient être mises en place. Nous souhaitons qu'une partie des ressources qui existent nous soit reversée. La loi prévoit que le transfert de compétence doit s'accompagner d'un transfert de moyens : nous avons reçu la compétence, mais nous attendons les moyens. Nous avons suggéré qu'une partie de la taxe carbone nous soit reversée mais M. Eckert m'a répondu qu'elle était déjà affectée. Ensuite, nous avons évoqué la possibilité de prendre une part de TICPE mais l'augmentation qui nous a été refusée a été décidée deux mois plus tard au seul bénéfice des caisses de l'État. Les 3,5 centimes de hausse pour le diesel et les 2,5 centimes pour l'essence rapportent à l'État 1,8 milliard d'euros supplémentaires par an. Il me semble que cette taxe liée aux transports pourrait légitimement revenir en partie aux régions au profit du développement économique. Voilà où nous en sommes. Je rencontre cet après-midi le Premier ministre ; celui-ci est conscient de la difficulté, le Président de la République également. Il ne m'appartient pas d'inventer une nouvelle taxe pour résoudre le problème, mais il incombe au Gouvernement de trouver une solution.

Quant aux conférences territoriales de l'action publique (CTAP), elles fonctionnent plutôt bien. Dans ma région, cette conférence réunit 200 personnes. Comment voulez-vous être efficace avec 200 personnes autour de la table ? Dans la réalité, on travaille en amont, en bilatéral, avec les départements d'un côté, les agglomérations de l'autre, les intercommunalités, les grandes villes, etc. Lorsqu'on s'est mis d'accord, on organise une grande cérémonie qu'on appelle une CTAP pour entériner ce qui a été décidé. Cette solution n'est pas idéale.

Peut-on faire des économies ? Il est toujours difficile de transposer, mais, dans ma région, j'essaie. En matière de personnel par exemple, si je prenais le même taux d'encadrement en personnels techniques, ouvriers et de service (TOS) en Lorraine et en Alsace, il faudrait recruter 1 000 TOS supplémentaires. Mais la Lorraine et l'Alsace sont très différentes. C'est un travail sur la durée : tous ces personnels sont des fonctionnaires, et je ne peux donc pas décider du jour au lendemain de réduire leur nombre. Si le cuisinier d'un lycée part à la retraite, je suis bien obligé de le remplacer. Dans un établissement qui compte 750 élèves, si l'un des 33 TOS part, il n'est pas automatiquement remplacé. Il faut regarder dans le détail comment faire pour être plus efficace.

Les régions doivent investir, car elles jouent un rôle structurant sur le territoire au travers du très haut débit, du ferroviaire ou des grandes infrastructures par le biais du contrat de plan. Elles ne peuvent pas se contenter de dépenses localisées, mais elles doivent définir une stratégie. Si les investissements ne sont pas organisés, certains territoires vont prendre de plus en plus de retard.

La réforme territoriale que vous qualifiez de ratée, monsieur Chrétien, aurait pu être préparée un peu mieux. Je l'ai dit et je continue à le dire, cette réforme a été menée de manière « abracadabrantesque ». Mais, je le reconnais aussi, le résultat n'est pas aussi catastrophique que ce que les débats laissaient craindre. Il faut regarder comment les choses vont s'organiser dans le futur. Je ne dis pas qu'il faut supprimer les départements. Je ne pense pas que le problème soit là. Il tient plutôt aux compétences que les départements conservent. Certains s'arc-boutent pour conserver les agences de développement économique ou le transport scolaire et interurbain. Pourtant, il est logique que les transports relèvent de la même entité, tant la coordination entre les différents modes est nécessaire.

Il faut mener à leur terme les simplifications. Le rôle social des départements est primordial. Il faut également être conscient que les nouvelles agglomérations n'ont plus rien à voir avec les anciennes. Je prends souvent l'exemple de Reims : l'agglomération va réunir 140 communes, dont 100 comptent moins de 1 000 habitants. Elle devient un grand ensemble rural, avec en son centre, la ville de Reims, dans lequel la compétence urbaine sera exercée par la ville, y compris dans les territoires ruraux. Ce n'est plus une agglomération de villes. Cela aura pour conséquence des relations nouvelles avec les départements. C'est l'occasion de redéfinir dans les années à venir les relations entre les différents niveaux, à condition que les compétences soient effectivement transférées et accompagnées de moyens.

S'agissant de la lisibilité des aides économiques, l'élaboration du schéma régional de développement économique ne se résume pas à des conseillers régionaux enfermés dans un hémicycle. Elle est l'occasion d'aller sur le terrain et de consulter mille entreprises afin de déterminer comment utiliser efficacement l'argent public pour accompagner l'entreprise. Il est possible d'imaginer de nouvelles ressources, en faisant une plus grande place aux interventions dans les fonds propres, et moins aux subventions. J'ai mis cette politique en place en Alsace : je disposais de 100 millions d'euros pour apporter des fonds propres à une entreprise quand elle en avait besoin ; quand elle allait mieux, elle me les rendait. On ne parle pas seulement d'avance remboursable, mais d'un partenariat avec l'entreprise pour augmenter ses fonds propres, ce qui permet ensuite de faciliter l'implication des banques.

Monsieur Fauré, les autocars « Macron » sont, pour certains, en train d'affaiblir la rentabilité des trains, puisque le trafic se reporte du rail sur la route. Je l'ai expliqué à l'Autorité de régulation des activités ferroviaires et routières (ARAFER), qui n'a rien trouvé à redire. Il faut repenser cette question.

Madame Sas, le financement des contrats de plan est très compliqué, mais nous faisons le nécessaire. Quant à l'idée de récupérer une part de l'augmentation de la TICPE sur le diesel, j'essaie de la défendre.

Monsieur Gagnaire, les dépenses de fonctionnement ne concernent pas seulement le personnel. Dans ma région, sur 2,9 milliards d'euros, les dépenses de personnel représentent 300 millions : pour l'essentiel, ce sont les TOS dans les lycées, le personnel du siège représente une faible part des dépenses. Il faut néanmoins faire des efforts.

Le couple région-intercommunalité est indispensable pour l'avenir.

Monsieur Alauzet, l'harmonisation ne peut pas toujours se faire par le haut, j'en conviens. Dans le projet de budget pour 2017 de ma région, les dépenses de personnel seront inférieures de 1 million aux dépenses précédentes. Je peux vous garantir que ce n'est qu'un début. Les dépenses de communication, d'une année à l'autre, diminuent de 6 millions d'euros, car le passage de trois régions à une permet de faire des économies.

Monsieur de Courson, nous allons dans un premier temps nous inscrire dans la continuité des choix des départements ; dans un ou deux ans, nous verrons quelles évolutions envisager. Sachez que le transfert du transport interurbain doit intervenir le 1er janvier, tandis que celui du transport scolaire doit avoir lieu au mois de septembre. Ce n'est pas tenable. Il faut faire coïncider les transferts et fixer la date au 1er janvier pour tout le monde, car, très souvent, le transport interurbain sert aussi au transport scolaire.

Monsieur Gorges, on essaie tous les jours de donner un peu de sérénité, mais c'est compliqué.

Je vous remercie, monsieur le président, d'avoir répondu avec autant de précision et de sincérité. Je reprends le mot qu'a utilisé tout à l'heure Dominique Lefebvre : nous sommes, les uns et les autres, en pleine schizophrénie. Il faut que nous en soyons conscients.

Vos réponses sont tout à fait convaincantes, mais ce n'est pas pour autant que nous allons trouver des solutions financières rapides. Permettez-moi d'exprimer ce doute.

Faute de ressources, nous avons besoin de plus de liberté, de moins de normes et d'obligations.

Puis la commission entend, sous forme de table ronde, M. Geoffroy Roux de Bézieux, vice-président délégué du Mouvement des entreprises de France (MEDEF), et M. Gérard Orsini, président de la commission juridique et fiscale de la Confédération générale des petites et moyennes entreprises (CGPME), sur l'avant-projet de texte transmis par le Gouvernement et relatif à la modernisation du recouvrement de l'impôt sur le revenu par la mise en place du prélèvement à la source.

Nous poursuivons le cycle d'auditions sur l'avant-projet de texte transmis par le Gouvernement et relatif à la modernisation du recouvrement de l'impôt sur le revenu par la mise en place du prélèvement à la source, qui semble devoir être désigné désormais sous l'acronyme « PALS ».

Hier, nous avons entendu les principaux syndicats de fonctionnaires du ministère des finances ; la semaine prochaine, nous recevrons la direction générale des finances publiques (DGFiP). Aujourd'hui, nous accueillons les représentants des entreprises qui se verraient confier un rôle d'auxiliaire, de collaborateur dans le recouvrement de l'impôt : M. Geoffroy Roux de Bézieux, vice-président délégué du Mouvement des entreprises de France (MEDEF), et M. Gérard Orsini, président de la commission juridique et fiscale de la Confédération générale des petites et moyennes entreprises (CGPME).

Les entreprises que représente le MEDEF ne sont pas hostiles par principe ou par idéologie au prélèvement à la source. Toutefois, les conditions dans lesquelles cette réforme est engagée nous paraissent extrêmement inquiétantes et dangereuses.

D'abord, je souligne l'absence de concertation avec les entreprises. La première réunion technique avec la DGFiP aura lieu demain, à notre demande répétée.

Ensuite, il est inenvisageable pour nous de mettre en oeuvre cette réforme sans avoir auparavant simplifié l'impôt sur le revenu. Lorsque j'étais salarié en Angleterre, j'étais prélevé à la source, mais l'impôt se résumait à trois tranches, deux niches fiscales et n'était pas « familialisé ». Ce schéma est à l'opposé de l'impôt français. L'argument selon lequel tous les autres pays pratiquent le prélèvement à la source est à mon avis, pour cette raison, assez biaisé.

Enfin, il a fallu sept ans pour mettre en place la déclaration sociale nominative (DSN) – la dernière tranche devrait être achevée pour l'été 2017. La réforme du prélèvement à la source est conduite à marche forcée pour pouvoir être appliquée le 1er janvier 2018.

Un certain nombre de points nous inquiètent : en premier lieu, les coûts, qui ne sont pas complètement négligeables, contrairement à ce qu'on nous dit. Ce sont à la fois des coûts informatiques – pour la modification des logiciels de paie –, qui représentent un coût d'entrée que nous avons du mal à estimer – nous sommes curieux de voir l'étude d'impact réalisée par la DGFiP qui nous sera présentée demain –, mais aussi des coûts cachés : du temps, des équipes. Les grandes entreprises vont pouvoir organiser le prélèvement à la source – la responsable fiscale du groupe L'Oréal m'a indiqué qu'elle avait déjà prévu de mettre en place une équipe spéciale pour répondre aux salariés, équipe qui sera autonome afin de préserver le secret fiscal.

Une telle organisation est possible dans un grand groupe. Dans une entreprise de plus petite taille, c'est soit le président-directeur général, soit la direction des ressources humaines qui se trouvera face aux salariés. Le 31 janvier 2018, les salaires nets vont baisser en moyenne de 200 euros. Le calcul est simple : le salaire médian s'élève à 2 200 euros, le taux d'imposition moyen s'établit à 10 %, le montant prélevé sera donc de 200 euros. Malgré toutes les campagnes de communication de la DGFiP, il est certain que les salariés se tourneront vers leurs employeurs. Nous en avons un exemple récent : lors de la fiscalisation des heures supplémentaires ou de la participation employeur aux complémentaires santé, les salariés sont venus nous voir. La direction générale devra consacrer du temps à la mise en oeuvre de cette réforme et à son explication.

Autre sujet de préoccupation, le secret fiscal. Nos salariés vont être soumis au secret fiscal. Certes, la violation du secret fiscal doit être intentionnelle, mais la preuve en est difficile à administrer, et elle donne lieu à des sanctions pénales ainsi qu'à des amendes très significatives. Monsieur X peut vouloir se venger de madame Y en divulguant son taux de prélèvement. Tel est le type de problème auquel nous allons être confrontés : on ne peut pas laisser à l'entreprise la responsabilité de le résoudre.

La clause de non-discrimination fiscale, qui a été ajoutée par le Conseil d'État, nous paraît excessivement dangereuse. Là aussi, le fait que l'entreprise détienne une information sur les revenus d'un foyer fiscal pose un énorme problème. Je le disais en introduction : la « familialisation » de l'impôt en France rend cette réforme très complexe. On nous dit qu'on peut dissocier les taux d'imposition, mais ce choix sera minoritaire.

Il nous semble qu'il existe une autre manière de rendre l'impôt contemporain du revenu, puisque tel semble être l'objectif à la lecture de l'exposé des motifs, et de permettre au contribuable de mieux gérer sa trésorerie. C'est, sans passer par les entreprises, de rendre le prélèvement mensuel contemporain. On atteint le même but d'un point de vue psychologique et de gestion de la trésorerie pour les contribuables mais sans faire appel aux entreprises.

Deux derniers points : en Suisse, les entreprises sont rémunérées pour effectuer le prélèvement à la source, ce qui atteste de la réalité de la charge imposée aux entreprises. Il me semble que les entreprises perçoivent 2 % du prélèvement au titre des frais de gestion.

L'absence de prise en compte des crédits et réductions d'impôt constitue pour nous – et sans doute aussi pour le contribuable – un autre sujet d'inquiétude, car elle risque de se traduire par une majoration du taux de prélèvement, qui aura des effets non plus neutres sur la trésorerie, mais négatifs.

Mon discours ne sera pas différent de celui de M. Roux de Bézieux.

Pour une petite entreprise, la mesure impliquera de déléguer l'élaboration du prélèvement et de la déclaration sur les bulletins de salaire à des experts-comptables. Ainsi, le coût du bulletin de salaire augmentera de un, voire de deux euros. Psychologiquement, pour le patron de la PME, c'est un handicap. Ce sont des récriminations de ce type qui vont remonter à la CGPME. Chaque fois qu'il y a une augmentation, le petit patron tousse et la CGPME tremble.

On nous explique que le prélèvement contemporain va dans le sens de la citoyenneté par rapport à l'impôt. Pourtant, aujourd'hui, le citoyen perçoit sa rémunération et dispose librement de son argent pour le mettre de côté et payer l'impôt. Sa responsabilité sur son budget est donc complète et entière. Or le prélèvement automatique va en quelque sorte le déresponsabiliser, alors qu'il ne s'agit que de viser des populations – retraités et chômeurs – qui traversent des périodes particulières de la vie, quand elles ne sont pas victimes d'accidents de la vie. On élabore un système général pour répondre à des situations particulières.

On pourrait comprendre la réforme s'il s'agissait de baisser la pression fiscale pour rendre du pouvoir d'achat. Mais il s'avère qu'il n'y a aucun retour sur l'impôt. Au contraire, on aboutit à une complexification de l'impôt tant dans sa procédure que dans son mode de fonctionnement. Rappelons que l'impôt sur le revenu entre dans les caisses de l'État à plus de 98-99 %, donc de façon très sûre, alors que les prélèvements et les déclarations faites par les entreprises rentrent un peu moins bien ; pour les déclarations de taxe sur la valeur ajoutée (TVA), je crois que le différentiel est de l'ordre de 4 %.

Ce sont les chiffres que nous avions relevés.

En tout état de cause, il n'y a pas de simplification puisque le système déclaratif reste le même et qu'il faudra ajuster entre les prélèvements automatiques et ceux qui interviendront en régularisation, après la déclaration des revenus. Les entreprises vont devoir assurer ce prélèvement et assumer le coût qui en résulte.

Afin de préserver la confidentialité, mais aussi la neutralité de la politique salariale, j'entends bien que des dispositions sont prévues pour réprimer les éventuelles discriminations fondées sur des informations fiscales. Cependant, si un petit patron doit arbitrer entre deux secrétaires, l'une dont le foyer fiscal perçoit des revenus élevés et une autre qui se trouve dans l'embarras, il aura plutôt tendance à augmenter la dernière. Une bonne politique salariale ne peut pas être uniquement fondée sur une sensibilité aux questions sociales ; elle doit plutôt être la juste rétribution du travail. La réforme créera au sein de l'entreprise des différences qui n'existaient pas jusqu'alors entre les salariés, ce qui peut ne pas être sans conséquence sur le climat social. Resteront-ils sans réaction lorsqu'ils percevront un salaire amoindri à la fin du mois ?

Je note également que, aujourd'hui, les professionnels indépendants peuvent gérer librement leur trésorerie en vue d'un paiement de l'impôt sur le revenu par tiers. Demain, ils seront soumis à des prélèvements mensuels actualisés au doigt mouillé. Quant au taux « neutre », il risque de faire florès. Il y aura deux populations : ceux qui n'ont qu'une seule nature de revenus se laisseront prélever par leur entreprise au taux calculé par l'administration, mais ceux qui disposent de sources de revenus diverses préféreront probablement un taux « neutre » qui ne révélera pas leur véritable niveau d'imposition, ce qui pourrait engendrer un retard d'encaissement de l'impôt pour le Trésor public.

En clair, cette réforme ne satisfait les PME ni sur le plan de la responsabilité et de la citoyenneté du contribuable ni en termes de simplification de l'impôt et d'amélioration des flux de trésorerie. Pour l'entreprise se posent des problèmes de gestion de l'impôt et de confidentialité.

Avez-vous pris contact avec les organisations patronales des pays dans lesquels le prélèvement à la source est déjà en place, par exemple en Allemagne ou au Royaume-Uni ? La plupart des pays ont opté pour cette méthode de prélèvement, mais, à la différence du cas français, il est vrai qu'ils ne pratiquent pas la « conjugalisation » – sauf, sur option, aux États-Unis. Nous serions sans doute le premier pays avec « conjugalisation » de l'impôt à mettre en place le prélèvement à la source.

J'ai été sensible à l'argument selon lequel le fait d'avoir connaissance du taux d'imposition de ses salariés peut influencer la politique salariale mise en oeuvre à leur égard. Nous avons néanmoins constaté que tout était écrit sur le bulletin de salaire des Allemands, mise à part la déclaration de la religion qui déclenche aussi le paiement d'un impôt. Comment font-ils ?

Je comprends que chacun puisse avoir une opinion générale sur la réforme, mais j'aimerais que nous nous en tenions aux faits. Monsieur Roux de Bézieux, vous affirmez que la première réunion sur le sujet, entre le MEDEF et la DGFiP, aura lieu demain à votre demande, alors que les deux ministres, avec lesquels nous nous trouvions encore hier soir, nous ont dit qu'il y avait déjà eu des échanges avec les organisations d'employeurs, les organisations d'experts-comptables et les éditeurs de logiciels.

Il est clair qu'une réforme de cette ampleur ne se met pas en place en trois jours. Mais un délai suffisant est prévu entre le vote du texte, qui interviendra à la fin de l'année, et sa mise en oeuvre. J'invite les uns et les autres à travailler dans l'idée qu'il y aura bien une réforme, et, en conséquence, à la calibrer au mieux. Je ne suis pas certain qu'une nouvelle majorité reviendrait sur cette réforme en 2017.

La question de la performance du recouvrement avait déjà été posée hier, avec les organisations syndicales de la DGFiP. Actuellement, le taux de recouvrement de la contribution sociale généralisée (CSG), collectée par les entreprises, est supérieur à celui de l'impôt sur le revenu. Je ne vois pas en quoi les choses seraient fondamentalement différentes dans le cadre de la réforme. Pour les entreprises, seule la gestion de taux différenciés distingue le prélèvement de l'impôt sur le revenu de celui de la CSG. Mais, à ma connaissance, elles gèrent déjà des taux différenciés pour la perception de cotisations sociales à un certain nombre de régimes complémentaires. Il leur reste à s'assurer de la fiabilité de la transmission par la DGFiP du taux appliqué aux salariés, qui peut être modulé en cours d'année. Cette fiabilité repose notamment sur la généralisation de la DSN. Tout le reste relève d'une relation entre la DGFiP et le contribuable.

Mme la rapporteure générale l'a souligné : le prélèvement à la source est généralisé hors de France. La seule véritable grande spécificité de l'impôt sur le revenu français par rapport aux autres pays concerne un sujet hors champ : le nombre des crédits et des réductions d'impôt. Il s'agit, le cas échéant, d'un problème de trésorerie entre la DGFiP et le contribuable. Partout ailleurs dans le monde, le prélèvement à la source concerne les entreprises de toute taille et donne satisfaction aux salariés. Certains de mes collaborateurs ont travaillé aux Pays-Bas, en Allemagne ou au Royaume-Uni, où ils ont été prélevés à la source : tous trouvent que c'était plus simple.

Et puis, quelle différence de nature voyez-vous entre l'impôt sur le revenu, la CSG et une cotisation sociale pour la maladie et les retraites ? Il n'y en a pas ! Si vous invoquez un problème de rapport citoyen à l'impôt, autant supprimer tous les prélèvements à la source, donner des salaires bruts aux salariés et leur demander de signer des chèques !

Nous sommes entrés dans le débat sur le prélèvement à la source en considérant les cas particuliers. Nous avons surtout parlé des contribuables dont la situation est complexe, qui cumulent les types de revenus, les crédits et les réductions d'impôt, mais la plupart des contribuables perçoivent un seul revenu et ne bénéficient ni de crédits ni de réductions d'impôt. Le taux d'imposition est égal à 0 % pour 50 % des foyers fiscaux : pour les salariés concernés, l'impact du prélèvement à la source sur le salaire net sera donc nul. Par ailleurs, un tiers de 30 % des contribuables qui paient l'impôt sur le revenu a un taux d'imposition compris entre 0 et 3 %, un autre tiers se situe entre 3 et 6 %, et un dernier tiers entre 6 et 9 %. Nous ne faisons pas la réforme pour des cas particuliers, mais pour le cas général. Pour les agents de la fonction publique comme pour nombre de salariés, toutes ces questions ne se posent pas, y compris en ce qui concerne l'affichage du taux d'imposition.

Cette réforme est à la fois inutile et néfaste.

Elle est inutile, car 60 % des contribuables sont aujourd'hui mensualisés, et que tous peuvent d'ores et déjà moduler leurs prélèvements mensuels en fonction de leurs revenus. Si l'on voulait adapter le montant de l'impôt à la variation des ressources – ce qui constitue l'un des principaux arguments du Gouvernement pour mettre en oeuvre cette réforme –, il aurait suffi de généraliser la mensualisation et d'améliorer la flexibilité des mensualités. Votre projet est donc complètement inutile.

Plutôt que de prélever l'impôt à la source, il faudrait commencer par le faire baisser ! Certes, vous voulez que l'impôt sur le revenu baisse un petit peu aujourd'hui pour faire croire aux Français que c'est votre politique, mais, après 35 milliards d'euros de hausses, vous ne faites qu'un milliard de baisse !

Cette réforme est aussi néfaste. Vous parlez depuis des années de simplifier la vie des entreprises, mais vous l'avez compliquée avec le compte pénibilité, et vous recommencez avec le prélèvement à la source. En ajoutant l'impôt sur le revenu à la TVA et à la CSG qu'elles perçoivent déjà, vous faites des entreprises les premières administrations fiscales de France, devant le ministère des finances. Plutôt que de mettre d'abord en oeuvre le prélèvement à la source, il fallait commencer par faire une grande réforme fiscale. Je me souviens de la déclaration de Jean-Marc Ayrault sur ce sujet à la fin de 2013. On peut dire qu'elle n'a pas été suivie d'effets !

Plus grave encore, je crois que cette réforme constitue les prémices d'une fusion de l'impôt sur le revenu et de la CSG, Dominique Lefebvre l'a dit en filigrane…

Cher collègue, permettez-moi de vous interrompre ! Nous aurons un débat général, mais, ce matin, nous traitons des problèmes que risquent de rencontrer les entreprises qui deviennent collecteurs de l'impôt sur le revenu.

J'y viens, mais le fait que cette réforme constitue un préliminaire à la fusion de la CSG et de l'impôt sur le revenu aura des conséquences.

Afin de financer les surcoûts auxquels les entreprises devront faire face, les organisations patronales demanderont-elles au Gouvernement de bénéficier d'une partie des frais de gestion prélevés auprès des contribuables ?

Messieurs, avez-vous été reçus à Bercy, et avez-vous pu faire part de toutes vos interrogations ? Que vous a-t-on répondu ?

Je vous ai entendu évoquer le problème du secret fiscal. Je vous rappelle qu'il se pose déjà aujourd'hui. Lorsqu'un collaborateur fait l'objet d'une saisie sur salaire pour non-paiement d'un impôt ou d'une autre prélèvement, l'employeur est d'ores et déjà tenu de conserver le secret complet.

Vous parlez aussi des prélèvements différenciés. Mais, aujourd'hui, un cadre et un non-cadre font l'objet de prélèvements totalement différents sans que, à ma connaissance, cela pose le moindre problème au sein des entreprises.

J'entends parler de « déresponsabilisation » du citoyen : parlons plutôt de la responsabilité des chefs d'entreprise auxquels il revient d'établir des distinctions salariales favorisant ceux qui s'impliquent et s'appliquent, plutôt qu'en se fondant sur la situation financière des uns et des autres ! J'avoue que l'utilisation d'un tel argument contre le prélèvement à la source me laisse sans voix !

La réforme apporte un avantage concernant les crédits d'impôt. Jusqu'à présent, il fallait attendre la fin de l'année pour faire une déclaration à l'administration fiscale. Désormais, notamment grâce aux outils numériques, il sera possible, tout au long de l'année, d'apporter des informations et de signaler des changements de situation afin d'ajuster le prélèvement à la réalité.

Nous avons encore un an et demi devant nous pour mettre la réforme en place, et, à ce stade, il est bon que nous nous interrogions et que des questions soient posées. Il faut seulement éviter de mélanger le discours politique, comme celui que vient de tenir Alain Chrétien, et l'adaptation et le changement que nos concitoyens attendent.

Disposez-vous d'éléments concrets, pour chaque grand type d'entreprise, s'agissant des coûts de gestion de la réforme et des dépenses liées au paramétrage et à la configuration des logiciels ? On comprend que la charge ne sera pas équivalente dans une TPE et pour L'Oréal. La comparaison du coût de la réforme pour les entreprises et de son économie pour l'État faciliterait l'évaluation de son utilité – ou son inutilité. Si la charge pour les entreprises, qui devra être compensée par l'État, est supérieure au coût de la gestion actuelle ou au coût d'une généralisation de la mensualisation, nous serons en droit de nous interroger sur la pertinence du dispositif.

Ne pourrait-on pas résoudre le problème de confidentialité en inversant la proposition actuelle ? Au lieu que le recours au taux neutre ou forfaitaire constitue une option, ne pourrait-il pas devenir le taux de « droit commun » ? Le contribuable solliciterait, s'il le souhaite l'application d'un taux ajusté. Cela restituerait à ce dernier une forme d'autonomie dans la gestion de sa trésorerie. Il devrait alors régler en fin d'année le différentiel d'impôts lié à l'écart entre le taux forfaitaire et le niveau de ses revenus.

")

Mes collègues évoquent la généralisation du prélèvement à la source dans les autres pays, mais je rappelle qu'elle a eu lieu à une époque où les systèmes informatiques et les rapports entre le citoyen et l'administration n'avaient rien à voir avec ceux d'aujourd'hui. Désormais, dans la plupart des cas, avec les feuilles préremplies et le prélèvement mensuel automatisé, la relation entre le contribuable et l'administration est extrêmement simple. Est-il opportun, en 2016, de mettre en place un dispositif pour lequel les autres pays ont opté il y a une trentaine d'années ? Est-il vraiment moderne aujourd'hui ?

Nous assistons à une forme de privatisation de la collecte de l'impôt. L'entreprise deviendra un tiers collecteur, et elle agira en lieu et place de l'État. Dès lors, je m'interroge sur sa responsabilité. Certes, elle collecte déjà la CSG, mais c'est sur la base d'un taux simple, sans déduction possible, et sans que l'employeur ait accès à une quelconque information sur son salarié. Il me semble donc difficile de comparer les deux collectes. La réforme pose une question majeure : jusqu'où sera engagée la responsabilité juridique de l'entreprise ? À terme, cette situation pourrait être extrêmement pénalisante pour elle.

")

Cette réforme vise à simplifier considérablement la vie de nos concitoyens. Contrairement à ce qu'avançait Alain Chrétien, le prélèvement à la source n'équivaut pas à une simple mensualisation, qui constitue un prélèvement au titre des revenus de l'année N – 1. Aujourd'hui, lorsqu'un changement d'emploi se traduit par une baisse de salaire, lorsque l'on devient chômeur ou retraité, les choses sont compliquées en termes de trésorerie.

Je suis très sensible à la proposition que vient de présenter Jean-Christophe Fromantin. J'imagine cependant que la solution qu'il propose entraînerait des coûts supérieurs à ceux de la réforme, et qu'elle demanderait un ajustement permanent des entreprises. Elle va cependant dans le bon sens en termes de confidentialité, même si, comme le faisait remarquer Dominique Lefebvre, les foyers dans lesquels les disparités de revenus sont considérables ne doivent pas représenter le cas le plus courant – il faudrait étudier cela sur le plan sociologique. Quels salariés sont venus s'inquiéter auprès de vous des problèmes de confidentialité posés par le prélèvement à la source ? J'ai le sentiment que la question agite les cadres supérieurs, mais que les inquiétudes sont moindres pour les autres, et qu'en tout cas, pour eux, elles ne se traduiront pas dans la réalité lorsque la réforme s'appliquera.

Le prélèvement à la source est selon moi un système moderne, ce qui n'empêche pas que je me pose de nombreuses questions à son sujet.

Je prends le contre-pied de ce qu'a affirmé notre collègue Alain Chrétien : nous avons fait la démonstration que, en matière de fiscalité, nous étions plutôt bienveillants à l'égard des entreprises. Nous avons plutôt chargé les ménages pour soulager celles-ci – contrairement à certains, j'assume totalement ce choix.

Je voudrais que nous interrogions également les employeurs publics, notamment l'État. Celui-ci n'est pas très vertueux – je pense à un ministère qui n'est pas capable de payer les professeurs trois mois après leur embauche. Comment l'État employeur gérera-t-il la réforme ?

Je m'interroge aussi sur l'ajustement en « temps réel ». Qu'est-ce que le temps réel ? S'il faut quatre ou cinq mois pour que les informations remontent aux directions des impôts et qu'elles redescendent dans les entreprises, ce ne sera plus du temps réel ! Il faudrait être dans l'instantanéité. De quoi êtes-vous capable en matière d'ajustement ?

Je suis très troublé par la question des crédits d'impôt. Nous sommes à la commission des finances : nous avons conscience des stratégies d'optimisation fiscale déployées par les uns ou les autres, qui permettent à certains de ne pas payer du tout d'impôt sur le revenu. Le jour où ceux-là devront consentir une avance, je crains qu'ils soient moins généreux dans certains de leurs dons. Des modèles économiques en seraient totalement modifiés. Certes, cela vaut principalement pour la première année, mais, si j'ai bien compris, en 2018, les calculs se feront principalement par rapport à l'année 2016, ce qui induit un décalage de deux ans au lieu d'un seul. La question du temps réel est vraiment posée.

Ne pensez-vous pas qu'il serait préférable de commencer de manière expérimentale et progressive par un prélèvement à la source sur les retraités ? Ceux qui sont imposables sont de moins en moins nombreux, et ils disposent de revenus plus stables ?

")

Il me semble depuis longtemps qu'il est nécessaire de réduire le délai entre la perception du revenu par le contribuable et le prélèvement de l'impôt. Ce délai crée en effet des incertitudes dans un monde de moins en moins prévisible. Et puis, autant se faire mal tout de suite plutôt que de remettre cela à plus tard ! Aujourd'hui, sur le plan théorique – mais est-ce si théorique que cela ? –, l'État est créancier, au 1er janvier, de l'impôt dû par le contribuable sur ses revenus de l'année passée : une telle situation ne me semble pas idéale. Je suis favorable à ce que l'impôt soit perçu la même année que celle du versement du revenu sur lequel il porte.

Les entreprises ont-elles un rôle à jouer en la matière ? Je pense que non. Je ne crois pas, monsieur Gagnaire, que le Gouvernement ait été bienveillant avec les entreprises – ce n'est d'ailleurs pas ce qu'elles cherchent, elles veulent seulement être traitées comme dans les autres pays, et faire leur travail. Or ce travail ne consiste pas à collecter l'impôt, même si elles le font déjà. Je ne suis pas sûr que l'on doive charger la barque. Moins on leur fait faire de métiers connexes, mieux elles se portent.

Comme les directeurs des ressources humaines l'ont noté, je crois aussi que le prélèvement à la source peut-être assez dangereux et avoir de réels effets psychologiques. Dans les faits, le salaire net inscrit au bas de la fiche de paye va diminuer : il sera amputé de votre impôt et vous gagnerez moins que ce que vous gagniez auparavant. Autrement dit, la valeur du travail sera, en quelque sorte, subitement réduite. Certes, cela ne sera qu'artificiel, mais, de fait, votre paye, qui correspond à votre travail, sera réduite de manière significative, comme l'ont montré, hier, les exemples cités par Mme la rapporteure générale. Des Français qui ne paient pas l'impôt se retrouveront ainsi au même niveau de rémunération faciale que certains qui, en raison de leurs qualifications, gagnent davantage en brut. Cet effet psychologique risque de se traduire dans la réalité et de créer une tension sur les salaires.