Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du 10 octobre 2012 à 9h45

La réunion

La Commission examine, sur le rapport de M. Christian Eckert, rapporteur général, les articles de la première partie du projet de loi de finances pour 2013 (n° 235).

")

Avant que le débat s'engage sur les articles, voici quelques précisions concernant l'application de l'article 40 et de la LOLF aux 202 amendements qui ont été déposés. Il n'en subsiste dans la discussion que 173. S'agissant des autres déclarés irrecevables, 15 ne posent pas de problème de fond, mais ils trouveront leur place en seconde partie : ils concernent soit des taxes affectées à des opérateurs, soit la fiscalité locale, soit des modifications portant sur les règles de procédure fiscale. En effet, nous commençons par examiner les recettes du budget de l'État avant de voter, à la fin, un article d'équilibre qui détermine un volume autorisé des dépenses. Ce n'est qu'ensuite, en seconde partie, que sont examinées les dépenses et les dispositions sans influence sur le solde, comme les amendements qui modifient la répartition de la dotation globale de fonctionnement ou des taxes perçues par les opérateurs. Finalement, le taux d'irrecevabilité n'est que de 6 %. Parmi les 11 amendements que j'ai écartés, on trouve des pertes de recettes qui n'ont pas été gagées ; deux amendements seulement aggravent les charges.

")

Je ne m'explique pas que soit tombé sous le coup de l'article 40 un amendement que j'ai signé avec plusieurs de mes collègues et qui visait à plafonner les taxes affectées à des opérateurs, dans la mesure où il n'entraînait pas de dépense supplémentaire pour l'État, au contraire, ni de baisse des ressources desdits opérateurs.

Cet amendement est tout à fait vertueux mais, en plafonnant le produit des taxes des opérateurs, il diminue leurs recettes. Même si l'écrêtement des recettes devait à terme profiter à l'État, il pénalisait les opérateurs dans un premier temps. Il aurait fallu gager cet amendement, et, pour ce faire, je suis prêt à vous apporter mon concours.

La Commission en vient à l'examen des articles.

PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

I.– IMPÔTS ET RESSOURCES AUTORISÉS

A.– Autorisation de perception des impôts et produits

Article premier : Autorisation de percevoir les impôts existants

La Commission adopte à l'unanimité l'article premier sans modification.

Avant l'article 2

La Commission examine l'amendement I-CF 86.

")

Le Gouvernement ne prévoit aucune réduction des dépenses fiscales qui se monteront à 70,8 milliards d'euros en 2013, contre 70,9 milliards en 2012. Dois-je rappeler à mes collègues socialistes que leur programme annonçait qu'elles diminueraient de 50 milliards ? Mon amendement donne donc délégation au Gouvernement pour raboter les niches fiscales de 10 milliards. Il s'agit d'un objectif difficile à atteindre mais encore raisonnable. J'espère que tous ceux qui conviennent qu'on ne peut pas continuer à parler d'égalité fiscale tout en instaurant de nouvelles niches à un coût croissant voteront cette mesure. En contrepartie, seront supprimées toutes les autres envisagées concernant les ménages.

")

L'amendement relève de la loi de programmation. Je rappelle que j'ai déposé un amendement à la loi de programmation, qui définit un objectif en matière de dépenses fiscales. Par ailleurs, vous savez que les limites entre dépenses fiscales, modalités de calcul de l'impôt et autres dispositifs dérogatoires ne sont pas claires. Ainsi, en considérant comme des dépenses fiscales la taxation des revenus du capital à un niveau inférieur à celui du travail et la fameuse niche Copé, nous récupérons 5 milliards d'euros. De même, en loi de finances rectificative, nous avions procédé à des réductions du même ordre de grandeur. En conséquence, votre amendement est non seulement sans objet, mais il est encore satisfait. Avis défavorable.

")

L'amendement de M. de Courson est malin parce qu'il rappelle que la majorité ne respecte pas ses engagements. L'ampleur de ses ambitions en la matière était irréaliste, outre qu'une réduction aussi considérable des dépenses fiscales aurait été très défavorable aux contribuables et peu cohérente sur le fond. Toutefois, notre collègue persiste dans une pratique qui n'est pas très heureuse et dont il faudrait se débarrasser, celle de la rétroactivité des dispositions fiscales.

")

L'intérêt d'une telle proposition résiderait dans le fait de savoir à quelle dépense elle s'applique. À défaut, elle reste dans un registre purement démagogique.

")

Cet amendement n'est peut-être pas à sa place, mais il est frappé au coin du bon sens. Dans le projet de budget, les dépenses fiscales ne baissent quasiment pas, contrairement à ce qui était souhaité à gauche comme à droite. Pour les diminuer, il suffirait de s'appuyer sur le rapport de l'IGF qui a mis près de deux ans pour évaluer leur efficacité, mais il n'en a pas été tenu compte.

")

Je comprends la volonté de passer au rabot les niches fiscales et sociales auxquelles on ne peut s'attaquer sans qu'un chien aboie. C'est pourquoi je suggère un amendement consistant à supprimer purement et simplement la niche Copé, ce qui permettrait d'être à 60 % de l'objectif…

")

L'amendement a le mérite de poser le problème et d'insister sur la démagogie des promesses de campagne. Les niches plafonnées ne sont pas plus d'une vingtaine et, plutôt que de stigmatiser telle ou telle, ne ferait-on pas mieux de s'atteler à une évaluation précise qui permettra d'éviter les propos inconsidérés ?

L'exposé des motifs de l'article 1er montre bien qu'il n'y a pas de baisse des dépenses fiscales. Le total de celles supprimées au titre de 2013 atteint 2,2 milliards d'euros mais on en trouve de nouvelles pour 600 millions, ce qui représente un gain de 1,6 milliard, lequel est contrebalancé par une augmentation spontanée de la dépense fiscale de 1,5 milliard. Mon amendement entend obliger la majorité à réfléchir aux promesses démagogiques qu'elle a faites.

Quant à la rétroactivité, monsieur Mariton, nous ne faisons que ça en matière d'impôt sur le revenu. Par définition !

Cet amendement, dont le seul mérite est de mettre le doigt sur certains problèmes, mérite-t-il autant d'attention en commission ? Cela étant, la définition des niches et des dépenses fiscales est à géométrie variable. Le précédent collectif les avait réduites d'environ 5 milliards. Mais il est difficile de faire la part de ce qui relève de la dépense fiscale, de la niche ou même des modalités de calcul de l'impôt. En tout état de cause, l'amendement ne concerne pas le projet de loi de finances mais la loi de programmation.

La Commission rejette l'amendement I-CF 86

Article 2 : Revalorisation de la décote et des seuils d'exonération et des abattements en matière de fiscalité directe locale au bénéfice des ménages modestes

La Commission se saisit de l'amendement I-CF 89 de M. Charles de Courson.

Voici un amendement « Ayrault ». Le Premier ministre a déclaré que les mesures fiscales ne concerneraient qu'un ménage sur dix : les « riches ». Mais, en rédigeant l'article 2, les services techniques n'ont pas respecté les consignes puisque, tel qu'il est, le système de décote qui ne touche que la première et la deuxième tranches met à l'abri non pas 90 % mais 80 % des foyers seulement. Je propose donc d'étendre la décote à la troisième tranche. Ceux qui voteront contre mon amendement sont contre le Premier ministre car mon amendement est conforme à sa parole.

En donnant votre avis sur l'amendement, pouvez-vous, monsieur le rapporteur général, nous expliquer le fonctionnement de cette décote, et ses effets sur les foyers non imposables qui risquent de passer à la tranche à 5,5 %, sur ceux qui glissent de la tranche de 5,5 % à 14 % et sur ceux qui restent dans les tranches en question ; et nous indiquer le nombre de personnes concernées ?

Le gel du barème de l'impôt sur le revenu n'est une invention ni de M. Ayrault, ni de M. Hollande, puisque c'est vous qui l'avez voté et que nous l'avons combattu. Aujourd'hui, il est pourtant nécessaire, ne serait-ce qu'à cause de la situation budgétaire que vous nous laissez en héritage. La moitié des Français ne paie pas l'impôt sur le revenu. Alors, vous pouvez toujours courir les tribunes pour déclarer que le gel du barème de l'impôt concerne tout le monde. Quand vous l'avez décidé, je vous avais signalé que cette mesure aurait un impact considérable en assujettissant environ 170 000 foyers qui, jusque-là, ne payaient rien, avec pour conséquence de leur faire perdre le bénéfice d'exonérations comme celle de la contribution à l'audiovisuel public, de certains impôts locaux, ou de certaines prestations sociales.

Contrairement à vous, nous avons fait en sorte que, à revenu égal en euros constants, les contribuables appartenant aux deux premières tranches qui ne payaient pas d'impôt continuent de ne pas en payer. C'est un point capital. Nous avons même prévu de compenser le manque à gagner pour les collectivités territoriales, ce qui représente un coût non négligeable. En revanche, c'est vrai, les tranches les plus élevées paieront davantage. Je vous renvoie à mon rapport qui met en évidence l'effet redistributif extrêmement important des mesures relatives à l'impôt sur le revenu contenues dans ce projet de loi de finances : les Français des huit premiers déciles verront leur impôt stabilisé ou réduit, tandis que celui des autres tranches augmentera. Je n'épilogue pas sur le fait de savoir si c'est huit, ou neuf, Français sur dix qui seront épargnés.

S'agissant de simulations sur des déclarations qui n'ont pas encore été faites, vous comprendrez qu'il y ait tout de même une marge d'incertitude. En tout cas, tout le monde n'est pas touché ! Il y aura même des gagnants, comme ceux qui bénéficient de faibles revenus du capital, et qui, jusqu'à présent, payaient le prélèvement libératoire. Et ils étaient très nombreux. Assujettis automatiquement au barème, ces revenus seront imposés à un taux inférieur.

Quelles sont les deux premières tranches dont vous parlez ? Celles à 0 % et à 5,5 %, ou bien celles à 5,5 % et à 14 % ? Dans la seconde hypothèse, un contribuable qui est aujourd'hui dans la tranche à 14 % et qui y reste, bénéficie-t-il du dégel ? Non, d'après mon interprétation, si bien que ne seraient concernés que les tranches à 0 % et à 5,5 %, et les contribuables que l'augmentation nominale de leurs revenus ferait entrer dans la tranche à 14 %, pour la fraction correspondant à l'inflation. Mais je voudrais en être sûr.

Beaucoup de campagnes de communication entretiennent l'idée reçue selon laquelle la tranche à 14 % équivaudrait à une imposition à ce taux de l'ensemble des revenus, ce qui est évidemment faux, puisqu'il faut bien distinguer le taux marginal et le taux moyen.

Les tranches à 0 et à 5,5 %, monsieur le président, sont bien entendu préservées des effets du gel du barème. Sur la troisième tranche, la décote s'applique, après l'abattement de 10 %, à partir de 16 400 euros pour un célibataire sans enfants et 25 900 euros pour un couple sans enfants. Ces revenus constituent donc le plafond jusqu'auquel les contribuables seront préservés du gel du barème.

Au vu des informations que vous venez de donner, monsieur le rapporteur général, on a du mal à considérer que seuls les Français les plus favorisés sont touchés : voilà qui a au moins le mérite de la clarté.

Depuis plusieurs semaines, vous prospérez sur une ambiguïté : beaucoup de Français ont en effet compris que les contribuables relevant des deux premières tranches – respectivement à 5,5 et 14 % – seraient préservés des effets du gel du barème par le jeu de la décote. Or vous venez de confirmer que la première tranche, pour vous, est celle qui commence à 0 %.

Vous avez aussi rappelé que plus de la moitié de nos concitoyens ne payaient pas d'impôt sur le revenu et que, sur cette moitié, une faible minorité devenait imposable en raison du gel. Pour la majorité des autres, la question de la décote ne se pose donc pas ! Dans ces conditions il me semble pour le moins paradoxal que vous vous en prévaliez.

Enfin, un grand nombre de nos concitoyens ont parfaitement compris la différence entre taux marginal et taux moyen : entendriez-vous les habituer à l'idée que ces deux taux ne fassent plus qu'un ?

")

Je conçois que l'opposition joue son rôle. Mais qui, sinon l'ancienne majorité, a instauré le gel du barème sans se préoccuper des contribuables concernés ? Nous proposons, pour notre part, de relever substantiellement la décote existante : c'est là une mesure de justice qui s'inscrit dans la logique de ce PLF.

Pourquoi, selon vous, sommes-nous obligés de réduire les déficits de 30 milliards d'euros ? Parce que, pendant cinq ans, le déficit structurel français est resté compris entre 3,3 % et 4,8 % du PIB – voire au-delà –, ce qui est du jamais vu. Je vous invite donc à un peu de modestie.

J'ajoute que les mesures que nous proposons engagent une vraie réforme fiscale, notamment sur le « mitage » qui empêche la progressivité de notre système d'imposition, qu'il s'agisse de l'impôt sur le revenu ou de l'impôt sur les sociétés. Enfin, la suppression de prélèvements libératoires ou obligatoires contribuera elle aussi, lorsqu'on analyse ses effets, à la justice fiscale.

Nous reparlerons de tout cela dans l'hémicycle, mais l'ancienne majorité ne peut oublier ce qu'elle a fait en cinq ans.

")

Il est regrettable que l'on ne puisse taxer la mauvaise foi : cela réglerait les problèmes d'endettement de notre pays ! Depuis un bon quart d'heure, l'ancienne majorité critique ce qu'elle a elle-même instauré l'an dernier. J'aimerais, monsieur le président, que vous jouiez votre rôle : le président doit présider et ne pas prendre longuement la parole sur chaque amendement. Les débats que vos propos suscitent ne permettront assurément pas d'accélérer les choses.

")

Je n'ai jamais vu une assemblée travailler ainsi : l'opposition donne une image détestable !

")

J'assume, pour ma part, le gel du barème voté l'an dernier, car il constitue une mesure de recettes structurelle.

Combien de contribuables sont concernés, d'une part, par la prise en compte des revenus financiers dans le barème, et d'autre part, par l'intégration des heures supplémentaires dans l'assiette de l'impôt sur le revenu ? Selon moi, cette dernière mesure touchera, pour une large part, les personnes relevant des premières tranches, et même celles qui jusqu'alors ne payaient pas l'impôt sur le revenu. J'aimerais savoir combien.

Chacun sait que le gel du barème n'est pas une bonne solution. Nous devrions, à mon sens, alléger le barème et instaurer de nouvelles tranches afin de compenser le milliard d'euros en moins qu'induit l'application du gel à partir de la troisième tranche. C'est le sens d'un amendement que nous défendrons en séance ; je suis sûr que tous nos collègues de gauche sauront le comprendre.

")

Le gel du barème s'est traduit par une double peine pour les contribuables concernés, puisqu'ils ont aussi perdu certains avantages, qu'il s'agisse, par exemple, des tarifs et des bourses scolaires ou des transports.

Je rappelle que c'est la loi TEPA qui avait intégré les heures supplémentaires dans le revenu fiscal de référence. Cela signifiait, là encore, une double peine pour certains de nos concitoyens, qui avec cette mesure ont perdu une partie de leur prime pour l'emploi.

")

Selon un adage du droit pénal français, « Nul ne peut se prévaloir de sa propre turpitude ». De fait, l'éthique devrait conduire l'opposition à davantage de modestie.

Un autre principe de notre droit dit que la loi pénale plus douce s'applique à tous : ce sera bien le cas, puisque les mesures dont nous parlons bénéficieront à plus de 7,3 millions de Français. J'invite donc l'opposition à la modestie et à la retenue, dans sa propension à nous reprocher de ne pas supprimer assez vite ce qu'elle a mis en oeuvre au cours des dix dernières années.

Comme on vient de le rappeler, 7,386 millions de contribuables bénéficieront de la décote. Il s'agit bien entendu, monsieur Carré, des estimations actuelles, compte tenu des mesures relatives aux heures supplémentaires, décidées dans le cadre de la dernière loi de finances rectificative. J'ajoute que, parmi les contribuables évoqués, 306 000 ne seront plus imposables grâce à la revalorisation de la décote, alors qu'ils l'étaient jusqu'alors.

Il est possible que quelques petits épargnants soient concernés par l'inclusion des revenus du capital dans l'assiette ; mais la plupart d'entre eux seront gagnants dès lors qu'ils s'acquitteront d'une imposition calculée sur la base d'un taux moyen inférieur à celui des taux forfaitaires auxquels ils étaient soumis.

Les informations données par le rapporteur général sont plus précises que celles qui figurent dans l'étude d'impact.

La suppression des exonérations applicables aux heures supplémentaires touche 8 millions de personnes, dont environ la moitié ne sont pas imposables : combien d'entre elles le deviendront – environ 2 millions, selon mes propres estimations –, et combien d'autres échapperont à l'imposition grâce à la décote ? J'aimerais que vous indiquiez ces chiffres dans votre rapport, monsieur le rapporteur général, car les contribuables visés par vos simulations sont les premiers bénéficiaires des heures supplémentaires.

Suivant l'avis défavorable du rapporteur général, la Commission rejette l'amendement.

Elle examine ensuite l'amendement I-CF 88 de M. Charles de Courson.

Cet amendement vise, là encore, à traduire dans les actes les propos du Premier ministre selon lesquels 90 % de nos concitoyens échapperont à l'alourdissement de la fiscalité.

Page 40 du projet de loi de finances, monsieur le rapporteur général, il est écrit, s'agissant de l'impôt sur le revenu, que « l'augmentation de la décote de 9 % bénéficiera à 7,386 millions de contribuables », sur un total de 18 millions. En d'autres termes, 10,6 millions de contribuables seront touchés par les hausses d'impôt, c'est-à-dire non pas 10 % mais 30 %. Il est tout aussi faux de prétendre que vous réduirez le coût des niches fiscales de 50 milliards d'euros. Bref, nous vous rappelons à cette cohérence au nom de laquelle vous donniez des leçons à l'ancienne majorité.

M. de Courson n'a pas répondu à ma question sur les dépenses fiscales, et je vois que le présent amendement tend à créer, en vue de compenser les pertes de recettes, une taxe additionnelle. Allez au bout de votre logique : à quels contribuables pensez-vous, si vous ne souhaitez pas que les premières tranches soient visées ? Nous pourrions tomber d'accord, ce qui permettrait d'accélérer nos débats.

La Commission rejette l'amendement.

Elle est ensuite saisie de l'amendement I-CF 182 du rapporteur général.

Je propose de revaloriser de 2 % – c'est-à-dire le taux de l'inflation – le plafond d'imposition à partir duquel les contribuables sont affranchis de l'impôt sur le revenu, ainsi que les abattements en faveur des personnes âgées modestes. Cet amendement éviterait d'assujettir à l'impôt sur le revenu des personnes qui ne le sont pas : il bénéficierait donc aux plus modestes.

Cet amendement est sympathique, mais combien de personnes touche-t-il, et quel est son coût ?

Je ne puis à ce stade vous donner le nombre exact de personnes concernées, mais le coût, s'il n'est pas parfaitement connu, reste limité.

La Commission adopte l'amendement.

Puis elle adopte l'article 2 ainsi modifié.

Article 3 : Création d'une tranche supplémentaire au barème progressif de l'impôt sur le revenu

La Commission procède à l'examen de l'amendement I-CF 65 de M. Nicolas Sansu.

Cet amendement pointe un vrai problème. Compte tenu de la contribution exceptionnelle, à la tranche supérieure de 45 % s'ajoutent deux autres tranches, respectivement à 49 et à 50 %, et la tranche suivante – puisque c'en est une – commence à 75 %. C'est aberrant. Ne pensez-vous pas qu'une telle discontinuité du barème ne pose un problème constitutionnel, monsieur le rapporteur général ?

Je ne me prononcerai pas à la place du Conseil constitutionnel, qui reste souverain dans ses appréciations. Je conteste, quoi qu'il en soit, votre assimilation de la tranche de 75 % à une tranche du barème. Il s'agit d'une disposition temporaire et exceptionnelle ayant un but dissuasif.

Pourquoi l'opposition a-t-elle voté contre l'amendement précédent du rapporteur général, alors qu'elle nous fait depuis le début de séance un « numéro de claquettes » sur la défense des classes modestes et populaires ?

La Commission rejette l'amendement.

Puis elle examine l'amendement I-CF 91 de M. Charles de Courson.

Au nom de la progressivité de l'impôt sur le revenu, à laquelle nous avons toujours été favorables, nous proposons de créer deux nouvelles tranches à 45 % et 50 %, respectivement à partir de 150 000 euros et 250 000 euros par part. Une telle mesure s'accompagnerait, bien entendu, de l'abrogation des contributions exceptionnelles de 3 et 4 % instaurées par la loi de finances pour 2012.

Il ne faut pas confondre le barème et la contribution exceptionnelle, laquelle porte sur une assiette plus large comprenant des revenus exonérés ou abattus, à l'instar de la fraction de 40 % des dividendes imposés au barème qui est réintégrée dans le revenu fiscal de référence, ou des revenus bénéficiant de modalités particulières d'imposition non barémisées, comme l'assurance-vie.

Votre amendement revient à faire peser sur les revenus barémisés les faibles taxations ou les exonérations imposées au barème qui est réintégré dans le PPR, que vous aviez créées sur le capital ou l'assurance-vie. Il est donc à l'opposé des objectifs du Gouvernement et de la majorité. Avis défavorable.

")

Nous nous sommes abstenus sur l'amendement I-CF 182, monsieur Faure.

Pendant la campagne électorale, l'actuel Président de la République avait annoncé, au nom de la cohérence, une révolution fiscale. Mais quand on voit le « gap » qui sépare l'avant-dernière tranche de celle à 75 % – puisque, même transitoire, cette dernière en est une –, on se demande bien où est la cohérence. Notre amendement permettrait une meilleure progressivité de l'impôt, conformément au voeu même du Président de la République. Qu'est-ce qui vous empêche de le voter ?

La Commission rejette l'amendement.

Elle examine ensuite l'amendement I-CF 150 de M. Éric Alauzet.

")

Dans la continuité des débats que nous venons d'avoir, cet amendement vise à instaurer davantage de progressivité en instaurant une tranche intermédiaire à 60 %, même si l'impôt exceptionnel de 75 % n'a évidemment pas le même statut – mais qui sait, peut-être en ferons-nous à l'avenir une véritable tranche à 65 %, ce qui ferait passer la tranche du présent amendement à 55 %.

Je me permets de rappeler qu'après l'application de ces tranches que certains jugent confiscatoires, une personne touchant 500 000 euros conservera tout de même un revenu équivalent à 207 fois le Smic. La mesure que nous proposons est donc de justice fiscale.

J'entends bien les arguments de notre collègue Éric Alauzet mais il continue de faire un amalgame malvenu : ce qu'il appelle une tranche à 75 % n'en est pas une. Il s'agit en effet d'une disposition exceptionnelle, non familialisée et de portée essentiellement dissuasive pour des revenus extravagants. J'invite par conséquent M. Alauzet à retirer son amendement. À défaut, j'émettrais un avis défavorable à son adoption.

Je tiens à relever que les chiffres avancés par M. Alauzet sont totalement faux. Partir d'un multiple du SMIC donne peut-être une grande ampleur à votre interpellation mais cela relève d'un raisonnement erroné. Je vois clair dans le petit jeu qui tend à consolider quelques tranches intermédiaires mais où va-t-on en termes de taux marginal maximum d'impôt sur le revenu ? Je ne suis pas certain que ce soit la course à laquelle notre pays soit le plus urgemment appelé.

On peut toujours, monsieur Mariton, discuter les chiffres mais la notion de « reste à vivre » pour les ménages mérite d'être prise en considération.

Quant à notre rapporteur général, peut-être s'est-il montré un peu inattentif car je n'ai jamais dit que le taux de 75 % constituait une tranche.

Quoi qu'il en soit, j'accepte de retirer mon amendement.

")

Pour éclairer nos débats, je crois que notre collègue Alauzet confond le revenu mensuel et le revenu annuel.

L'amendement I-CF 150 est retiré.

La Commission adopte ensuite l'article 3 sans modification.

Article 4 : Abaissement du plafond de l'avantage procuré par le quotient familial

La Commission est saisie des amendements identiques I-CF 33 de M. Hervé Mariton et I-CF 92 de M. Charles de Courson.

Mon amendement vise à supprimer cet article, lequel abaisse le plafond de l'avantage procuré par le quotient familial de 2 336 euros à 2 000 euros pour chaque demi-part accordée pour charges de famille.

Le quotient familial est un dispositif profondément juste, tout à fait conforme à la philosophie de la Déclaration des droits de l'homme qui veut que chacun contribue en fonction de ses capacités. La taille de la famille constitue à l'évidence l'un des critères de la faculté contributive et la France s'honore à en tenir compte. Du reste, comme l'avait écrit en son temps Alfred Sauvy, le mécanisme pourrait encore être amélioré.

Il existe cependant un plafond, qui, de fait, en réduit la portée. Contrairement à ce qui est avancé dans l'étude d'impact, la réforme proposée à l'article 4 ne répond à aucune recherche de justice puisqu'il s'agit simplement d'une mesure de rendement. En outre, elle a souvent été présentée comme n'étant susceptible d'affecter qu'un très petit nombre de nos concitoyens. Or il n'en est rien : si l'on souhaite que cela rapporte quelque 500 millions d'euros, il faut toucher près d'un million de foyers fiscaux. Ce n'est pas une majorité de Français mais cela ne correspond pas à la partie émergée des contribuables les plus aisés. Elle concernerait pour l'essentiel des ménages dont le revenu fiscal de référence est compris entre 40 000 euros et 50 000 euros, et au moins 100 000 foyers dont le revenu fiscal de référence est encore inférieur à ces seuils. Ce ne sont pas des Français miséreux, ce ne sont pas des Français dans le besoin mais ce ne sont pas des Français riches !

Mon amendement CF 92 est identique.

Si j'en crois la page 25 de l'étude d'impact, il n'est envisagé de diminuer que le plafonnement de la demi-part « enfant à charge », en excluant les mesures qui concernent notamment les parents isolés, les personnes handicapées, les anciens combattants ou les personnes âgées à charge. Qu'est-ce qui justifie cette approche discriminatoire ?

En 1939, lorsque la IIIème République finissante a adopté le code de la famille, un consensus s'est dégagé autour de la politique familiale. La plupart des familles politiques ont toujours été d'accord pour ne pas mélanger la politique familiale avec d'autres formes de redistribution. En effet, lorsqu'on calcule le niveau de vie réel des familles en fonction du nombre d'enfants, on constate que même le barème actuel est inadapté. Malgré le système des parts, le niveau de vie des familles décroît en fonction du nombre d'enfants.

Dès lors, « taper » 900 000 familles pour économiser 480 millions d'euros me semblerait très contreproductif. La conduite d'une politique familiale cohérente commande que l'on ne « bricole » pas, une fois le quotient familial, une autre fois les allocations familiales. D'ailleurs, quelle est la politique familiale du Gouvernement ?

Je tiens à rassurer MM. Mariton et de Courson : le quotient familial continuera d'exister ! Ne tentez pas de répandre l'idée que seraient remises en cause la familialisation de l'impôt ou la prise en compte des personnes à charge. Sur la base des revenus pour 2011, 772 000 foyers fiscaux étaient déjà plafonnés. Compte tenu de leur niveau de revenu, il est proposé, non de supprimer l'avantage fiscal, mais de faire en sorte qu'il n'augmente plus. Dès lors, ce n'est pas un million de familles qui vont perdre le bénéfice du quotient familial mais 862 000 foyers qui seront plafonnés au lieu de 772 000 actuellement.

Une famille avec un enfant, soit 2,5 parts, sera plafonnée à partir de 65 953 euros annuels, ce qui correspond à environ cinq fois le SMIC ; s'il y a deux enfants, soit 3 parts, le plafonnement interviendra à partir de 77 193 euros, ce qui équivaut à six fois le SMIC ; avec 4 parts, le plafonnement démarrera à sept fois le SMIC et, avec 6 parts, à dix fois le salaire minimum ! Il me semble donc pour le moins exagéré de considérer que nos propositions fiscales mettent à mal la politique familiale dans notre pays.

D'autre part, M. de Courson a soulevé une question qui n'est pas totalement inintéressante. Les autres plafonds ont été conservés pour des raisons sociales … Il nous a semblé que, pour ceux-là, il n'y avait pas lieu de réduire le plafond de la demi-part supplémentaire.

Sans en être vraiment surprise, je suis un peu choquée par les amendements de suppression qui viennent d'être présentés. Je rappelle en effet que 46 % du bénéfice du quotient familial sont captés par 10 % des ménages les plus aisés. Et je ne parle pas de l'héritage que vous nous léguez en ayant laissé filer la dette, ce qui revient à inventer un impôt à la naissance pour les générations futures.

Alors, oui, au nom du redressement et de la justice que porte ce budget de combat, nous sommes fiers de proposer que le bénéfice du quotient familial soit mieux partagé qu'avant et nous assumons sans réserve que les plafonds soient inchangés pour certaines catégories de la population comme les « vieux parents », les parents isolés ou les anciens combattants. Et nous ne manquerons pas de leur faire savoir que certains d'entre vous déplorent le maintien en l'état des avantages fiscaux qui leur sont destinés.

… entre ceux qui ont des enfants à charge et ceux qui n'en ont pas. L'objectif est de réduire le coût de l'enfant et de tendre à égaliser le pouvoir d'achat des familles. Il est donc curieux de proposer une mesure de rendement dans un tel domaine. Et je ne crois pas non plus que l'on soit « riche » lorsqu'on touche cinq ou six fois le SMIC. Dites-nous à partir de quel multiple du SMIC on bascule dans cette catégorie des riches que vous détestez tant !

")

On ne peut pas laisser croire qu'il y a, d'un côté, les défenseurs de la famille, et, de l'autre, des adversaires du quotient familial. Nul ne peut contester que la fiscalité doive prendre en compte le niveau de vie et les charges des familles, ce qui est parfaitement conforme au principe constitutionnel de respect des capacités contributives de chacun.

Au siècle dernier, le quotient familial a été conçu à partir de l'idée que les ménages qui disposent du même revenu par part doivent bénéficier d'une situation équivalente avant et après impôt. Au vrai, d'autres dispositifs seraient envisageables pour prendre en compte les charges de famille. Dans un système fiscal refondé, on pourrait imaginer des réductions d'impôt tendant à prendre en compte la composition de la famille indépendamment du revenu. C'est un sujet pour les décennies à venir. En attendant, la combinaison du quotient familial et d'un barème progressif conduit à avantager les familles les plus riches. Mme Mazetier l'a rappelé : 10 % des familles bénéficient de 46 % du quotient. Le compromis qui nous est proposé n'est qu'une étape en vue de mieux combiner la prise en compte des niveaux de vie avec la progressivité, laquelle constitue l'axe structurant de ce projet de loi de finances.

Je suis par conséquent résolument hostile à ces amendements de suppression.

La France a la chance de bénéficier d'un taux de natalité important, ce qui n'est évidemment pas sans incidence sur les charges des familles. Dans le dispositif proposé, nous ne comprenons pas qu'un parent isolé, qu'il soit veuf ou divorcé, ne pâtisse pas de la diminution du quotient familial alors qu'une famille « classique » risque d'en être affectée. Cela n'est pas cohérent puisque certains parents isolés peuvent être plus aisés que d'autres qui ont des enfants. Il aurait fallu au minimum un lissage !

Autre incohérence : au début de l'été, vous avez annoncé à grand bruit l'augmentation de l'allocation de rentrée scolaire en vue d'aider les familles ; quelques semaines après, vous « tapez » sur le quotient familial. Comprenne qui pourra !

")

Je souhaite à mon tour rassurer nos collègues de Courson et Vigier, qui affectent de redouter que cette mesure de justice ne remette en cause notre politique familiale. Pour avoir beaucoup travaillé sur ces sujets l'an dernier au sein du Comité d'évaluation et de contrôle des politiques publiques, je vous rappelle que la France est classée au premier rang des pays de l'OCDE pour ce qui concerne son effort de redistribution en faveur des familles, auquel elle consacre 3,7 % du PIB, soit entre 70 milliards et 90 milliards d'euros, contre 2,2 % pour les autres pays de l'OCDE. Au-delà des aides fiscales, cela recouvre toute la politique d'accueil du jeune enfant, les prestations familiales, les congés parentaux, etc. Il n'est pas question de remettre en cause une politique qui fonctionne bien et ce n'est certainement pas par cette mesure de justice sociale que l'on s'oriente dans cette direction.

Je ne peux pas laisser dire que le quotient familial soit une mesure de justice fiscale. La réalité, c'est qu'au sein d'une famille aisée, un enfant « rapporte » beaucoup plus que dans une famille plus modeste. À titre personnel, je serais plutôt favorable à une déduction forfaitaire par enfant, que l'on soit riche ou pauvre. Cela serait l'amorce d'une véritable politique familiale égalitaire.

")

La France est le premier pays redistributeur en matière de politique familiale. Au reste, le taux de natalité qui en résulte fait envie à nombre de nos voisins. L'adoption de cet article du projet de loi de finances risquerait de marquer un coup d'arrêt dans la conduite d'une politique familiale juste et cohérente. Mme Mazetier nous reproche de transmettre une dette à nos enfants. Dès lors, je ne comprends pas que l'une des premières décisions de François Hollande ait été d'augmenter l'allocation de rentrée scolaire sans avoir le premier euro pour financer cette mesure ! À quelque temps de là, vous portez un grave coup au quotient familial en faisant en sorte que la demi-part n'ait pas la même valeur selon qu'est à votre charge un enfant ou un parent âgé. Tout cela n'est pas logique.

Très forte, notre politique familiale repose sur quelques principes – la liberté de choix, la pérennité, l'universalité – que nous sommes très inquiets de voir nos collègues socialistes remettre en cause. L'universalité, cela signifie que les aides ne sont pas attribuées en fonction de la situation de fortune mais de la composition de la cellule familiale, dont le nombre d'enfants. Vous tendez à bafouer ce principe, au prétexte que certaines familles ne mériteraient pas certains avantages…

…compte tenu de leur revenu fiscal de référence. Au surplus, vous ne tenez aucun compte du point de vue de l'Union nationale des associations familiales (UNAF), seul interlocuteur reconnu par les pouvoirs publics en ces domaines.

")

J'avoue éprouver quelque fascination pour la mauvaise foi de certains de nos collègues de l'opposition ! Le quotient familial, ce sont 14 milliards d'euros et nous parlons d'une mesure dont le rendement budgétaire serait de 490 millions, soit environ 3 % du total. Prétendre que l'on attaque les fondements du quotient familial et, plus largement, de l'ensemble de notre politique familiale via cette mesure de justice sociale relève donc de la pure mauvaise foi.

")

Je suis profondément choqué par ce que je viens d'entendre car je ne pense pas que les Français procréent en fonction de leur feuille d'impôt. S'ils ont plus d'enfants que d'autres Européens, c'est parce que sont prévus des crèches, des politiques d'accueil du jeune enfant et des congés parentaux qui aident les couples à s'organiser.

Il ne me semble pas juste que les ménages les plus aisés captent l'essentiel des avantages fiscaux. Quant aux prestations familiales, les montants versés sont indépendants du revenu, ce qui n'est pas négligeable. Je tenais à le rappeler pour corriger un peu les absurdités que nous avons entendues jusqu'à présent.

Je constate que l'opposition reste très attachée à la vision bismarckienne d'un ordre social très hiérarchisé. Pour les plus aisés, l'avantage fiscal représente 4 000 euros en moyenne alors qu'en deçà de 1 500 euros mensuels, le quotient ne procure rien. Je renvoie par conséquent ceux qui parlent d'universalité à l'article 13 de la Déclaration des droits de l'homme et du citoyen. Puisse cette lecture les inciter à revoir leur position !

Le rapporteur général a présenté tout à l'heure une grille de comparaisons en nombres de SMIC par foyer. Je rappelle cependant que lorsqu'on parle de cinq SMIC pour deux parents actifs – les parents isolés n'étant pas concernés par la réforme –, cela revient à un salaire moyen de 2,5 SMIC par parent, ce qui ne me semble pas correspondre à de très gros revenus.

Le rapporteur général a fait une présentation assez factuelle du dispositif gouvernemental. Ce qui est plus intéressant dans nos débats, ce sont les positions de nos collègues socialistes. À les écouter, on en vient rapidement à penser que la proposition du Gouvernement ne leur suffit pas et qu'ils préféreraient mettre en cause le quotient familial dans sa définition même. Leurs arguments remettent en cause la logique de redistribution horizontale qui est l'un des piliers de notre politique familiale. En réalité, vous aspirez, pour la plupart d'entre vous, à aller très au-delà de ce que propose aujourd'hui le Gouvernement. Le pire est donc à craindre !

Je m'efforce en effet d'être factuel, monsieur Mariton, et je vous remercie de m'en donner acte.

Les allocations familiales, rappelons-le, sont versées indépendamment du revenu.

En revanche, seules les familles assujetties à l'impôt sur le revenu bénéficient du quotient familial. Les quelque 772 000 foyers fiscaux qui sont actuellement concernés par le plafonnement bénéficient d'une aide de 194 euros par mois et par demi-part. Demain, cette aide maximale sera simplement ramenée à 166 euros par mois et par demi-part, ce qui demeure tout à fait significatif.

Que vous le vouliez ou non, c'est de l'argent qu'ils ont en plus après leur impôt. Avis défavorable à ces amendements de suppression.

Je demande par ailleurs une suspension de séance après le vote sur l'article.

La Commission rejette les amendements identiques I-CF 33 et I-CF 92.

La Commission adopte l'article 4 sans modification.

Après l'article 4

La Commission est saisie de plusieurs amendements portant articles additionnels après l'article 4.

Elle examine d'abord, en discussion commune, les amendements I-CF 31 de M. Hervé Mariton et I-CF 90 de M. Charles de Courson.

En juillet dernier, le Gouvernement a refiscalisé les heures supplémentaires. Les masses en jeu sont significatives : l'assiette atteint 13 milliards d'euros et la mesure concerne 9,5 millions de personnes. L'État en attend une recette d'environ 3,2 milliards d'euros, issue des charges sociales pour les trois quarts et de l'impôt sur le revenu pour un quart. Ces 800 millions d'euros d'impôt figurant dans les anticipations de recettes, ce sont les salariés gagnant autour de 2 000 euros par mois qui vont les payer, puisque le rapport de MM. Jean Mallot et Jean-Pierre Gorges au nom du Comité d'évaluation et de contrôle a établi que le plus grand nombre de bénéficiaires des mesures d'exonération se situaient à ce niveau de salaire. Comme la majorité précédente avait déjà corrigé les mécanismes d'optimisation qui s'étaient développés au bénéfice des grandes entreprises, ce sont bien les personnes physiques qui seront les premières touchées !

De plus, cette refiscalisation fera revenir dans le barème de nombreux foyers modestes qui ne payaient pas d'impôt auparavant. Il n'est pas normal de pénaliser des salariés qui travaillent davantage à la demande de leur employeur !

Selon le rapporteur général, l'article 2 fera sortir 300 000 contribuables du barème, mais combien y rentreront du fait de la suppression de l'exonération sur les heures supplémentaires et complémentaires ? Sans doute entre 1 et 2 millions, si l'on retient l'hypothèse que la moitié des 8 millions de bénéficiaires sont aujourd'hui non imposables.

L'amendement I-CF 90 vise à abroger l'abrogation, donc à réparer l'erreur commise par la majorité. Depuis septembre déjà, ces 8 millions de Français voient sur leur feuille de paye qu'ils acquittent des cotisations supplémentaires qui amputent leur pouvoir d'achat. Mais après viendra l'impôt sur le revenu !

J'y insiste, monsieur le rapporteur général : à combien estimez-vous le nombre de Français qui deviendront imposables du fait de la refiscalisation des heures supplémentaires et malgré la décote de l'article 2 ?

Vous voulez que nous refassions le débat du mois de juillet, mes chers collègues ? Chiche !

La loi de finances rectificative de cet été, rappelons-le, a également abrogé la hausse de la TVA que vous aviez prévu d'instaurer à compter du 1er octobre sur de très nombreux produits, et qui aurait pesé pour 10 milliards d'euros environ sur le pouvoir d'achat des Français. Vous pouvez bien, après cela, verser des larmes sur la fin de la défiscalisation des heures supplémentaires !

Avis défavorable sur ces deux amendements.

Le débat sur la TVA est un beau débat puisqu'il pose la question de la compétitivité. J'observe du reste une évolution de la majorité à ce sujet : alors qu'au mois de juillet elle ne voulait pas en entendre parler, elle s'aperçoit aujourd'hui qu'il existe un problème de coût du travail. Nous aurons l'occasion d'en reparler dans la suite de la discussion budgétaire.

Depuis la suppression du dispositif d'exonération sur les heures supplémentaires, on observe que les salariés touchés aujourd'hui par la hausse des cotisations, demain par celle de l'impôt sur le revenu, demandent des augmentations de salaire pour compenser leur baisse de revenu, notamment dans les très petites entreprises. On risque de créer ainsi du chômage supplémentaire : comment des entreprises dont les marges sont déjà tendues pourraient-elles à la fois accorder des augmentations et garder des employés dont, par exemple, le CDD arrive à son terme ? La suppression du dispositif d'exonération aura des conséquences sociales graves. C'est pourquoi nous demandons qu'il soit rétabli.

En matière de compétitivité, la position du Gouvernement évolue. Ce qui n'était pas envisageable il y a seulement quelques semaines le devient aujourd'hui et l'on annonce que la CSG ou la TVA augmenteront tôt ou tard.

S'agissant des heures supplémentaires, j'insisterai sur la situation des salariés qui continuent de travailler 39 heures sans jamais être passés aux 35 heures, généralement dans les petites entreprises, et qui se trouveront demain fiscalisés. Il ne s'agit pourtant pas d'heures supplémentaires choisies – et la gauche, qui a mis cinq ans à étendre les 35 heures à toutes les entreprises, le sait bien.

Ces salariés des PME-PMI qui découvrent la « douloureuse » sur leur feuille de paie de septembre sont-ils riches, monsieur le rapporteur général ? Certainement pas !

Nous ne lâchons pas prise sur la défiscalisation des heures supplémentaires et, contrairement à la majorité, nous n'avançons pas masqués.

Au sujet des entreprises de moins de vingt salariés, par exemple, vous tenez un discours d'une constante ambiguïté. Dès le départ, vos engagements ont encouragé la restriction mentale. Votre programme indiquait que l'exonération serait maintenue « pour » - et non « dans » – les entreprises de moins de vingt salariés, ce qui vous permet de soutenir aujourd'hui que le cadre peut être différent selon qu'il s'agit de l'employeur ou du salarié. Vous n'avez pas tout à fait menti, mais vous avez rusé. Pour le contribuable, ce n'est ni très transparent ni très agréable.

")

Quelle différence y a-t-il entre un travail rémunéré, non soumis à cotisations sociales et patronales, non déclaré au titre de l'impôt sur le revenu, et le travail au noir, mis à part le fait que le premier était légal ?

Le bon équilibre en matière d'heures supplémentaires est connu, monsieur Vigier : leur coût global étant moindre pour l'entreprise, il faut que celle-ci les rémunère 25 % plus cher, d'autant qu'elles sont plus fatigantes pour le salarié. Une intervention publique allant au-delà n'a aucune justification. En cas de chômage massif, il est plus logique de suivre l'exemple de l'Allemagne, qui a subventionné le chômage partiel afin que les salariés restent dans leur emploi. Dans la situation que nous connaissons, subventionner les heures supplémentaires est une absurdité économique.

Les salariés qui bénéficiaient des exonérations sur les heures supplémentaires apprécieront d'être assimilés à des travailleurs au noir, monsieur Mandon !

Nous constatons sur le terrain que la suppression de ces exonérations ne se traduit pas, contrairement à ce qu'a toujours soutenu la majorité, par des créations d'emplois nettes.

En outre, 53 % des 8 millions de bénéficiaires sont des ouvriers. C'est un très mauvais coup que vous portez aux bas revenus et à leur pouvoir d'achat ! En rétablissant le dispositif, vous enverriez un vrai signe d'intérêt à cette population.

Si nous refaisons le débat du mois de juillet en commission, nous ne sommes pas couchés ! Vous aurez l'occasion de développer vos arguments en séance publique, mes chers collègues de l'opposition.

La Commission rejette successivement les amendements I-CF 31 et I-CF 90.

Elle en vient à l'amendement I-CF 3 de M. Jean-Pierre Gorges.

")

Cet amendement vise à supprimer les avantages fiscaux accordés jusqu'à présent aux journalistes. Alors que plusieurs organes de presse stigmatisent en permanence les députés pour l'indemnité représentative de frais de mandat qu'ils perçoivent, on oublie trop souvent de rappeler que certaines catégories professionnelles bénéficient d'avantages jamais remis en cause.

Avis défavorable. Il y a eu des évolutions concernant ces catégories. Les 7 650 euros annuels déductibles du revenu imposable pour frais liés à la profession de journaliste correspondent à un équilibre sur lequel le Gouvernement et le rapporteur général ne souhaitent pas revenir à l'heure actuelle.

La Commission rejette l'amendement I-CF 3.

Elle examine ensuite l'amendement I-CF 187 du rapporteur général.

Cet amendement vise à ramener le plafond d'avantage procuré par la déduction forfaitaire de 10 % au titre des frais professionnels de 14 157 à 12 000 euros, la possibilité de passer aux frais réels restant par ailleurs inchangée. Ce plafond s'appliquerait donc aux revenus imposables supérieurs à 10 000 euros par mois, soit environ dix SMIC, pour chacun des membres du foyer déclarant un revenu professionnel.

En d'autres termes, l'amendement aggrave la progressivité de l'impôt. Il aurait été plus transparent de la part du rapporteur général d'approuver les amendements visant à créer de nouvelles tranches. Cette déduction proportionnelle mais plafonnée manque de clarté. La réforme de l'impôt sur le revenu de 2005 avait apporté un peu de cohérence en transférant vers le barème des éléments qui faisaient précédemment l'objet de déductions. Mieux vaudrait supprimer les déductions et avoir un barème lisible. La disposition proposée rend plus difficile la lecture du barème, peut-être à dessein car vous en tirez un avantage politique.

La Commission adopte l'amendement I-CF 187.

Elle en vient aux amendements I-CF 156 de M. Éric Alauzet et I-CF 143 du rapporteur général, qui peuvent être soumis à une discussion commune.

Nous proposons par cet amendement de plafonner le coefficient multiplicateur du barème automobile des indemnités kilométrique à une puissance fiscale de sept chevaux fiscaux. Autrement dit, la déductibilité pour usage professionnel serait la même pour tous les véhicules d'une puissance égale ou supérieure à sept chevaux.

Votre amendement ne tend à modifier que le barème indicatif. Je lui préfère l'amendement I-CF 143, qui vise également à fixer un plafond pour les véhicules d'une puissance supérieure à sept chevaux fiscaux mais qui permet de couvrir toutes les situations, que les frais soient déclarés en fonction du barème ou non.

En effet, l'amendement I-CF 143 vise à limiter la déductibilité du montant des frais professionnels déclarés au réel et relatifs aux déplacements entre le domicile et le lieu de travail pour les véhicules dont la puissance administrative est supérieure à sept chevaux.

La démarche ne me semble pas mauvaise car le mode de calcul actuel est plutôt généreux. Je regrette toutefois que le Gouvernement aborde le sujet par plusieurs biais en aggravant très sensiblement, par ailleurs, le malus appliqué à ce type de véhicule. Même si le dispositif existant mérite d'être corrigé, le cumul des deux mesures n'est-il pas excessif ?

Sur le principe, je ne suis pas hostile à l'amendement, mais il faut faire attention : hier, Carlos Ghosn nous a expliqué que les grands constructeurs automobiles réalisaient leurs marges sur les véhicules haut de gamme. Est-ce bien le moment d'adopter ce genre de mesure ?

Les constructeurs français font eux aussi du haut de gamme, et Carlos Ghosn nous dit vouloir attaquer ce segment de marché…

Plutôt que sur la puissance fiscale, nous aurions préféré nous fonder sur le niveau de pollution, mais, celui-ci n'étant pas connu pour les véhicules les plus anciens, c'est techniquement impossible. En sus de l'objectif concurrentiel évoqué, cette mesure posséderait néanmoins un caractère environnemental, dans la mesure où, dans la majeure partie des cas, plus la puissance d'un véhicule est élevée, plus ses émissions polluantes sont importantes.

Quant au malus, il ne s'applique qu'à l'acquisition du véhicule, alors que le présent amendement vise le stock des véhicules en usage.

L'amendement I-CF 156 est retiré et la Commission adopte l'amendement I-CF 143 du rapporteur général.

Elle examine ensuite l'amendement I-CF 85 de M. Laurent Baumel.

Mon amendement propose de doubler le montant de l'abattement spécial dont bénéficient les personnes âgées de plus de 65 ans dont le revenu net global ne dépasse pas 14 220 euros et celles dont le revenu net global est compris entre 14 220 et 22 930 euros. La perte de recettes pour l'État serait compensée, à due concurrence, par l'abaissement du plafond de l'abattement de 10 % sur les pensions et retraites, et par la suppression de cet abattement lorsque le montant total des pensions et retraites perçues par l'ensemble des membres du foyer fiscal est supérieur à 36 600 euros.

Cet amendement s'inscrit dans la philosophie de ce texte, qui ne vise pas uniquement à répartir l'effort fiscal entre les contribuables, mais aussi à instaurer une fiscalité plus progressive ; c'est cette logique qui a présidé à la revalorisation de la décote applicable à l'impôt sur le revenu, dont le rapporteur général a souligné l'effet redistributif. La mesure que nous proposons concerne la population des plus de 65 ans, pour laquelle il existe des abattements spéciaux et qui n'est pas moins hétérogène socialement que le reste de la population ; d'ailleurs, le système actuel a été vivement critiqué par la Cour des comptes, qui a souligné que la moitié de la dépense fiscale correspondante allait aux 20 % des foyers les plus aisés et 30 % au décile supérieur de revenus.

La question a déjà été évoquée à l'article 2, lorsque j'ai proposé de revaloriser de 2 % le montant de cet abattement. Le doubler coûterait cher, et le gage que vous proposez est trop imprécis : à quel niveau fixeriez-vous le plafond de l'abattement de 10 % sur les pensions et retraites ?

Cet amendement ayant été – certes partiellement – satisfait tout à l'heure, je vous engage à le retirer – faute de quoi, il recueillerait un avis défavorable.

L'impôt sur le revenu s'applique aux personnes physiques, sans distinction de catégories. Ne mettons pas le doigt dans cet engrenage, sinon on finira par différencier un impôt sur le revenu pour les jeunes et un autre pour les personnes âgées !

L'amendement est retiré.

La Commission examine l'amendement I-CF 1 de M. Dominique Baert.

")

À partir du moment où une niche fiscale existe, il faut faire en sorte qu'elle soit juste. Les anciens combattants bénéficient d'une demi-part supplémentaire seulement à partir de 75 ans : nombre d'entre eux n'y ont pas droit. Je propose d'abaisser ce seuil à 74 ans.

J'admire votre constance, monsieur Baert, mais chaque année qui passe rend votre amendement moins nécessaire…

Avis défavorable : un tel avantage ne bénéficierait pas à tout le monde, mais aux seules personnes imposables. Nous préférons plutôt, pour un montant de 54 millions d'euros, étendre en année pleine la revalorisation de la retraite du combattant de 44 à 48 points – qui avait été prévue par la précédente majorité, mais pas financée.

Les anciens combattants d'Algérie ayant aujourd'hui entre 70 et 80 ans, il ne reste plus beaucoup de temps à Dominique Baert pour faire adopter son amendement !

Tant que vous y êtes, pourquoi ne pas indexer l'avantage fiscal sur la diminution du nombre des anciens combattants ? Cet amendement est une folie !

Mesurant l'effort consenti pour financer une mesure qui ne l'était pas, j'accepte de retirer mon amendement – bien que j'eusse souhaité un geste supplémentaire.

L'amendement I-CF 1 est retiré.

La Commission en vient à l'amendement I-CF 66 de M. Nicolas Sansu.

Mon amendement vise à supprimer une niche destinée aux hauts revenus : il s'agit de la réduction d'impôt accordée, à hauteur de 18 % des versements effectués, au titre des souscriptions en numéraire au capital initial ou aux augmentations de capital des sociétés.

Cette mesure vise le dispositif « Madelin » et les souscriptions aux Fonds d'investissement de proximité – FIP. Sur le fond, je ne me prononcerai pas, mais votre amendement aurait pour conséquence de faire disparaître l'avantage fiscal sur des opérations déjà engagées, ce qui risquerait de mettre en péril leur équilibre financier. Je vous invite donc à le retirer, et à en redéposer un dans le cadre de la deuxième partie du PLF – sans que cela vaille engagement de ma part d'y émettre un avis favorable.

L'amendement est retiré.

La Commission examine l'amendement I-CF 25 de M. Camille de Rocca Serra.

Pour les mêmes raisons, je vous invite à retirer votre amendement et à le redéposer dans le cadre de la deuxième partie.

Les dispositifs de ce type arrivent à terme : il faut examiner la question dans son ensemble, sans prévoir une nouvelle mesure dérogatoire pour la Corse !

L'amendement est retiré.

La Commission examine l'amendement I-CF 67 de M. Nicolas Sansu.

Il trouverait mieux sa place dans la deuxième partie. Dans le cadre du PLFSS et de la deuxième partie du PLF, je proposerai plusieurs aménagements du dispositif, ayant trait à la fois aux cotisations sociales et aux dispositions fiscales.

L'amendement est retiré.

La Commission examine, en présentation commune, les amendements I-CF 129 à I-CF 131 de M. Charles de Courson.

Il s'agit de mesures purement techniques.

L'administration fiscale a, sans base légale, écarté les ventes d'immeuble à rénover (VIR) des dispositifs de défiscalisation du déficit foncier et des monuments historiques, ce qui provoque de nombreux contentieux. L'amendement I-CF 130 tend à préciser que ce régime s'applique aussi aux ventes d'immeubles à rénover.

Avis défavorable. Actuellement, le montant de l'acquisition n'incluant pas les travaux réalisés par le vendeur, le montant des droits de mutation à titre onéreux (DMTO) est déjà minoré d'une fraction de la valeur réelle du bien acheté. Votre amendement reviendrait à faire bénéficier les acquéreurs de deux avantages au titre des mêmes dépenses !

Il conviendrait tout de même de clarifier les choses : si les VIR ne peuvent pas bénéficier du régime de défiscalisation, il faut le dire !

D'autre part, la réduction d'impôt consentie pour les opérations menées dans le cadre de la loi Malraux est fixée à 22 % du montant des dépenses retenues, dans la limite annuelle de 100 000 euros. Comme il n'a pas été prévu de possibilité de report des déficits, il arrive que les dépenses soient déclarées en portions fictives de 100 000 euros. L'amendement I-CF 129 propose de rendre possible le lissage pluriannuel des dépenses.

Je suis totalement défavorable à cet amendement. Les avantages fiscaux consentis au titre du dispositif « Malraux » sont plafonnés ; si certains – qui correspondent à une minorité de personnes fortunées – choisissent d'investir davantage, on ne va pas reporter la niche fiscale sur plusieurs années !

")

Pour pouvoir bénéficier de vos réductions, monsieur de Courson, encore faut-il être éligible à l'impôt sur le revenu ! Je vous signale que seul le 97e percentile de la population française paye plus de 10 000 euros d'impôts, montant qui correspond au nouveau plafond global proposé par le projet de loi de finances en deuxième partie. J'entends bien que vous vous souciez de la bonne santé du marché immobilier, mais je vous rappelle aussi qu'à de nombreuses reprises, vous avez souhaité que la chasse aux niches fiscales soit l'objectif commun de notre Commission. J'espère par conséquent pouvoir compter sur votre soutien lorsque, dans le cadre de la deuxième partie du PLF, je proposerai des amendements au titre du plafonnement des niches de l'impôt sur le revenu. Il serait dommage que les 3 % de ménages les plus aisés n'aient plus la possibilité de payer l'impôt !

Les niches fiscales existent – entre autres raisons – afin d'éviter l'excessive concentration actuelle de l'impôt sur le revenu. Le fait que la majorité fasse tout pour aggraver cette concentration va singulièrement compliquer le débat sur leur réduction – pourtant justifiée à certains égards !

Madame Berger, dois-je vous rappeler que le Gouvernement propose de sortir le dispositif « Malraux » du plafonnement – que nous avons mis cinq ans à établir ? Mon amendement est purement technique : il ne coûtera rien au Trésor, mais il permettra d'éviter les « magouilles ».

J'en viens à l'amendement I-CF 131. Actuellement, les SCPI qui souhaitent réaliser des investissements dans le cadre du dispositif « Malraux » sont soumises à une double contrainte : consacrer 65 % de la collecte aux travaux et 30 % au foncier, le solde correspondant aux frais de dossier. Or, dans certains endroits, le coût du foncier est tel qu'il peut dépasser les 30 %. Je propose de fusionner les deux tranches.

Avis défavorable : le dispositif actuel engage les SCPI à acquérir du foncier et à lancer de nouveaux projets de restauration.

La Commission rejette successivement les amendements I-CF 130, I-CF 129 et I-CF 131.

Elle en vient à l'amendement I-CF 142 de M. Pierre-Alain Muet.

Le crédit d'impôts accordé pour des travaux imposés dans des habitations situées autour d'un site Seveso, a connu de nombreuses variations au cours des dernières années. Par cet amendement, nous proposons de le rétablir à son niveau initial, soit 40 % du montant total des travaux, tout en abaissant son plafond de 30 000 à 15 000 euros. Cela permettrait à la fois aux ménages modestes de répondre à l'obligation de mise en conformité de leurs habitations, et à l'État de rester dans un volume de dépenses constant.

Sur le principe, je suis favorable à l'amendement, mais sa rédaction fait problème ; en particulier, les propriétaires bailleurs ne pourraient plus bénéficier du crédit d'impôt – ce qui ne me semble pas être le but recherché. Je vous propose donc de le retirer et d'en déposer une nouvelle version dans le cadre de l'article 88.

L'amendement est retiré.

La Commission examine l'amendement I-CF 166 de Mme Éva Sas.

")

Nous proposons de plafonner à 7 500 euros par contribuable les dons consentis à des partis politiques, plutôt que de les limiter à 7 500 euros par parti comme c'est le cas aujourd'hui. L'objectif est d'éviter la multiplication des micro-partis dont la création ne sert qu'à contourner la légalité : avec ce système, une même personne physique peut aujourd'hui donner, par l'intermédiaire de micro-partis affiliés, jusqu'à 50 000, voire 75 000 euros à une même famille politique.

Ce problème a donné lieu au dépôt de nombreux amendements dans le passé – ce qui ne veut pas dire que celui-ci ne doit pas être examiné avec attention.

Vous évoquez des sommes allant jusqu'à plusieurs dizaines de milliers d'euros, mais en réalité, la législation actuelle plafonne à 15 000 euros par foyer fiscal le montant des dons à des partis politiques ouvrant droit à une réduction d'impôt. Ce plafond, que vous souhaitez abaisser à 7 500 euros, a déjà été modifié : auparavant, il était possible de déduire jusqu'à 7 500 euros par parti politique, sans autre limitation. La législation actuelle, issue d'un compromis entre de nombreuses propositions différentes, me paraît équilibrée. Elle ne conduit pas à favoriser le phénomène des micro-partis.

")

Au cours de la précédente législature, la Commission nous avait chargés, notre ancienne collègue Aurélie Filippetti et moi-même, de rédiger une série d'amendements sur ce sujet, finalement adoptés à l'unanimité. Une double limite a donc été apportée aux dons consentis aux partis politiques : ces dons ne peuvent dépasser 7 500 euros par parti, et leur ensemble n'ouvre droit à une réduction d'impôt que dans la limite de 15 000 euros par an.

Par ailleurs, il ne faut pas faire le procès des micro-partis – auxquels toutes les sensibilités politiques ont d'ailleurs aujourd'hui recours –, dans la mesure où ils tendent à remplacer les associations, et que contrairement à ces dernières, ils ne peuvent recevoir de l'argent de la part de personnes morales et notamment des entreprises. C'est donc un progrès dans le sens de la moralisation de la vie politique. Il paraît préférable de s'en tenir pour l'instant à ce compromis, quitte à examiner à nouveau la question dans quelques années.

")

On pouvait en effet juger le système abusif dans la mesure où chaque don consenti à un parti donnait droit à une déduction dans la limite de 7 500 euros : la réduction d'impôt pouvait donc atteindre autant de fois 7 500 euros qu'il y avait de partis concernés. Mais depuis la modification intervenue lors de la précédente législature, le montant global déductible est plafonné. Si on y ajoute la mesure générale de plafonnement à 10 000 euros appliquée aux niches fiscales, on comprend que plus personne n'aura intérêt à multiplier les dons aux partis politiques. La législation actuelle est donc équilibrée et satisfaisante ; on peut même dire que l'amendement proposé est en retard d'une législature.

")

Il est vrai qu'à partir du moment où on décide de plafonner à 10 000 euros le bénéfice de la plupart des niches fiscales – dont celle-ci, je l'espère –, l'amendement perd de son intérêt. Cette somme correspond justement à 66 % de 15 000 euros, soit le montant maximal des dons ouvrant droit à une réduction d'impôt. Il sera donc difficile pour un même foyer fiscal d'en bénéficier tout en finançant plus d'un parti.

Je ne comprends pas les réticences exprimées à l'égard d'un amendement qui va vers davantage de moralisation. Il n'est pas nécessaire d'attendre pour l'adopter.

Il est inexact, monsieur Le Fur, que toutes les sensibilités politiques soient concernées par les micro-partis. Au vu de la liste qui a été publiée, certains députés de gauche en ont en effet créé, mais ils représentent à peine 10 % du total.

En tout état de cause, je suis opposé à de telles pratiques, que les lois sur le financement de la vie politique avaient justement pour but d'éviter. Les micro-partis ne sont pas une création du législateur, ils constituent au contraire une déviance destinée à contourner l'esprit de la loi. Plus vite on en finira avec eux, mieux on se portera.

Je peux d'autant moins m'opposer à cet amendement qu'il reprend une proposition que j'avais faite en tant que rapporteur d'une proposition de loi visant à renforcer les exigences de transparence financière de la vie politique : limiter à 7 500 euros par personne physique et par an les dons consentis à des partis politiques, toutes organisations confondues. On a vu, dans le passé, les effets des stratégies visant à contourner l'esprit de la loi. En multipliant les dons à des partis ou des structures politiques destinées à financer une campagne électorale, certains pouvaient porter le montant de leurs dons à plusieurs dizaines de milliers d'euros. Même si l'amendement n'est pas adopté, il me semble donc nécessaire de progresser dans le sens de la modération et de la transparence.

Nous sommes tous favorables à l'idée de voir nos concitoyens contribuer, dans des limites strictes, au financement de la démocratie. Cette exigence, et la crainte que certains contribuables ne se tournent vers d'autres formes de défiscalisation, me feraient plutôt pencher en faveur d'un déplafonnement. Mais il est nécessaire de retenir la proposition des auteurs de l'amendement afin d'éviter les dérives évoquées à l'instant par Régis Juanico.

L'adoption de cet amendement ne changera rien : le statut associatif est déjà détourné pour permettre d'effectuer des dons qui donneront lieu à un crédit d'impôt. Un parti politique n'est qu'une association reconnue comme telle ; or de nombreuses associations ne demandent pas cette reconnaissance.

")

L'objectif de l'amendement est de lutter contre la multiplication des micro-partis. Mais cette année, à la suite des élections législatives, 71 millions d'euros d'aide ont été distribués à 331 formations politiques. Ne devrait-on pas plutôt durcir les critères de remboursement des frais de campagne ?

Une très grande partie des formations dont vous parlez sont des partis ultramarins, soumis à des règles particulières. En effet, si en métropole une formation doit recueillir au moins 1 % des voix dans 50 circonscriptions pour bénéficier de la première fraction des crédits affectés au financement de la vie politique – et très peu d'organisations y parviennent –, il suffit, pour un parti d'outre-mer, d'atteindre ce seuil dans une seule circonscription pour en bénéficier. Quoi qu'il en soit, les sommes concernées sont très faibles.

Pour la clarté du débat, je me dois de préciser que les dons ne seront pas inclus dans le plafonnement à 10 000 euros des niches fiscales que nous allons mettre en place. L'argument de Pascal Terrasse est donc sans objet. Certes, l'année dernière, Gilles Carrez et Pierre-Alain Muet avaient proposé une mesure de cet ordre, mais ils avaient alors été accusés par les associations humanitaires de vouloir tuer les dons, legs et donations à caractère caritatif. Ce n'était évidemment pas leur intention, et c'est pourquoi j'avais trouvé un peu malsain le débat qui en avait résulté.

Par ailleurs, la fixation à 15 000 euros du plafonnement des dons pouvant donner lieu à une réduction d'impôt – soit deux fois 7 500 euros – visait à permettre par exemple aux deux membres d'un couple ne partageant pas les mêmes opinions politiques de financer chacun un parti, ou tout simplement d'effectuer des dons à deux partis proches. Auparavant, il était possible de déduire jusqu'à 7 500 euros par parti, quel que soit leur nombre, ce qui a favorisé l'émergence des micro-partis. Aujourd'hui, la possibilité de financer de nombreuses organisations est considérablement réduite.

Mon point de vue personnel est que la législation actuelle est équilibrée. Mais de toute façon, l'adoption de l'amendement n'aura aucune conséquence sur le plan budgétaire : ce n'est pas cela qui permettra de réduire le déficit que nos collègues de l'opposition nous ont laissé. Je m'en remets donc à la sagesse de la Commission.

")

")

Je suggère que nous lancions une réflexion commune et sereine sur ces questions plutôt que d'improviser un débat en séance publique. Peu importe le montant du plafond, il paraîtra toujours trop élevé à certains. Méfions-nous des dégâts collatéraux que pourrait entraîner un tel débat, surtout s'il amène une confusion entre dons et cotisations.

Il faudra pourtant bien expliquer à nos concitoyens que les dons consentis aux partis politiques, outre qu'ils permettent de bénéficier d'une niche fiscale, ne sont pas concernés par la mesure générale de plafonnement. Réfléchissez à ce que sera alors leur réaction !

Si ces dons échappent au plafonnement des niches fiscales – ce que je regrette –, l'amendement proposé prend tout son sens et doit être adopté.

La Commission adopte l'amendement.

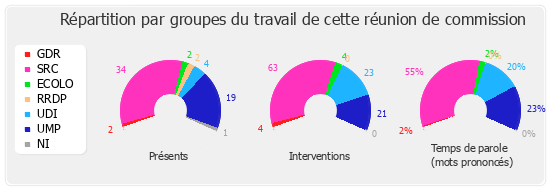

Membres présents ou excusés

Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du mercredi 10 octobre 2012 à 9 h 45

Présents. - M. Éric Alauzet, M. Guillaume Bachelay, M. Dominique Baert, M. François Baroin, M. Laurent Baumel, M. Jean-Marie Beffara, Mme Karine Berger, M. Xavier Bertrand, M. Étienne Blanc, M. Christophe Caresche, M. Olivier Carré, M. Gilles Carrez, M. Christophe Castaner, M. Yves Censi, M. Gaby Charroux, M. Jérôme Chartier, M. Pascal Cherki, M. Alain Claeys, M. François Cornut-Gentille, M. Charles de Courson, Mme Marie-Christine Dalloz, Mme Carole Delga, M. Jean-Louis Dumont, M. Christian Eckert, M. Henri Emmanuelli, M. Olivier Faure, M. Alain Fauré, M. Marc Francina, M. Jean-Claude Fruteau, M. Jean-Louis Gagnaire, M. Franck Gilard, Mme Annick Girardin, M. Claude Goasguen, M. Laurent Grandguillaume, Mme Arlette Grosskost, M. Yves Jégo, M. Régis Juanico, M. Jérôme Lambert, M. Jean Lassalle, M. Dominique Lefebvre, M. Jean-François Mancel, M. Thierry Mandon, M. Hervé Mariton, Mme Sandrine Mazetier, M. Pierre-Alain Muet, M. Michel Pajon, Mme Valérie Pecresse, Mme Christine Pires Beaune, Mme Valérie Rabault, M. Thierry Robert, M. Camille de Rocca Serra, M. Alain Rodet, M. Nicolas Sansu, Mme Eva Sas, M. Pascal Terrasse, M. Gérard Terrier, M. Thomas Thévenoud, Mme Hélène Vainqueur-Christophe , M. Michel Vergnier, M. Philippe Vigier, M. Éric Woerth

Excusés. - M. Olivier Dassault, M. Jean-Pierre Gorges, M. Jean Launay, Mme Monique Rabin

Assistaient également à la réunion. - M. Daniel Goldberg, M. Marc Le Fur