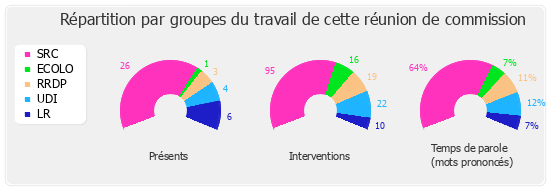

Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du 4 novembre 2015 à 16h15

La réunion

La commission poursuit l'examen des articles 33 à 47 non rattachés de la seconde partie du projet de loi de finances pour 2016 (n° 3096).

Après l'article 39

La commission est saisie des amendements II-CF195 de M. Dominique Baert et II-CF421 de M. Francis Vercamer.

")

La loi de modernisation de l'action publique territoriale et d'affirmation des métropoles dite « MAPTAM » du 27 janvier 2014 a transféré la compétence de promotion de tourisme aux métropoles, et cet amendement vise à conférer la perception de la taxe de séjour à ce niveau de structure locale.

")

Il s'agit d'un problème ancien pour lequel j'avais fait adopter un amendement il y a longtemps. Initialement, la taxe de séjour était purement municipale, et c'est avec beaucoup de difficultés qu'on l'a faite entrer dans le périmètre des intercommunalités. Cet amendement ne sera probablement pas approuvé, car le lobby des collègues favorables au maintien d'une compétence relative au tourisme pour les communes risque de prévaloir. Si cet amendement était voté, il faudrait en étendre le champ aux autres entités locales. Mais à chaque jour suffit sa peine.

")

Sauf erreur de ma part, la métropole peut déjà percevoir la taxe de séjour. L'article L. 5211-2 du code général des collectivités territoriales prévoit qu'un établissement public de coopération intercommunale (EPCI) peut instituer une taxe de séjour réelle ou forfaitaire, sauf délibération contraire des communes ayant déjà instauré la taxe pour leur propre compte.

Avis défavorable.

Madame la Rapporteure générale, vous avez raison de rappeler ce texte, mais celui-ci laisse aussi au conseil municipal d'une commune membre d'un EPCI la possibilité de se retirer à tout moment d'un accord signé par toutes les localités et prévoyant de créer la taxe à l'échelle de l'intercommunalité. Cette faculté heurte la logique de l'intercommunalité en matière touristique.

La commission rejette les amendements II-CF195 et II-CF421.

Puis elle examine, en présentation commune, les amendements II-CF184 de M. Éric Alauzet et II-CF297 de M. Charles de Courson.

")

La perception du produit de la taxe communale sur la consommation finale d'électricité (TCCFE) avait été transférée aux EPCI, aux syndicats intercommunaux ou aux départements ; après des débats houleux, les communes de plus de 2 000 habitants ont pu continuer d'encaisser le produit de cette taxe. Mon amendement propose que les localités de moins de 2 000 habitants puissent, elles aussi, et après avis conjoint des communes et de l'EPCI ou du département, percevoir la taxe. Dans un contexte où les dotations aux collectivités locales diminuent et où les charges liées au transfert de nouvelles compétences, notamment dans le domaine périscolaire, progressent, cette mesure allégerait les charges financières des communes et leur permettrait d'augmenter leurs investissements.

Mon amendement propose le contraire. Le syndicat intercommunal d'électricité peut décider actuellement de départementaliser la perception de la taxe, mais il doit obtenir un accord pour les villes de plus de 2 000 habitants. Lorsque deux communes de moins de 2 000 habitants fusionnent et que leur population réunie dépasse ce seuil, la nouvelle entité peut en théorie recouvrer la taxe ; mon amendement propose que, dans ce cas de figure, le syndicat d'électrification en conserve le produit.

Nous avions trouvé, l'année dernière, et non sans mal, un équilibre que je ne souhaite pas voir rompu. J'émets donc un avis défavorable à l'adoption de ces amendements.

Je ne vois pas en quoi la situation actuelle ménage un équilibre, car les localités de moins de 2 000 habitants subissent une discrimination injustifiée en ne pouvant pas percevoir le produit de la TCCFE.

Je parlais d'équilibre pour évoquer le compromis résultant de la décision prise l'an dernier. On ne peut pas revenir à chaque projet de loi de finances sur les arbitrages arrêtés l'année précédente.

Le débat, l'année dernière, avait porté sur les villes de plus de 2 000 habitants, auxquelles on a permis de percevoir à nouveau le produit de cette taxe. Nous souhaitons étudier maintenant le cas des communes de moins de 2 000 habitants en leur offrant la même faculté, après un avis du syndicat intercommunal ou du département. Nous voulons leur redonner des marges de manoeuvre, au moment où nous espérons tous qu'elles investissent.

")

Je soutiens cet amendement, car il est injuste que le dialogue, ouvert pour les villes de plus de 2 000 habitants, reste fermé pour les autres. D'ailleurs, ce n'est pas parce que les communes de plus de 2 000 habitants avaient la possibilité de sortir des syndicats d'électrification qu'elles l'ont fait. Simplement, les forces ont été rééquilibrées, et certains conseils municipaux ont pu positivement réorienter l'action des syndicats d'électrification, qui ont ainsi mis en place des bornes électriques pour les véhicules et les vélos à assistance électrique.

La commission rejette successivement les amendements II-CF184 et II-CF297.

Article additionnel après l'article 39 : Exonération de taxe d'aménagement pour les maisons de santé pluriprofessionnelles

La commission étudie les amendements identiques II-CF125 de M. Joël Giraud et II-CF387 de M. Hervé Féron.

Nous avons, plus tôt dans le débat, souhaité que les maisons de santé pluriprofessionnelles soient exonérées de la taxe foncière ; cet amendement vise à les dispenser de la taxe d'aménagement qui freine leur création dans les petites collectivités. Or, ces maisons s'avèrent indispensables dans les espaces ruraux comme dans les zones urbaines sensibles.

")

Il est presque étonnant que nous n'ayons pas eu plus tôt cette idée, car cette mesure facilitera la mise en place des maisons de santé, qui représentent la seule solution pour maintenir une implantation médicale dans les territoires isolés.

Nous avons adopté ce matin un amendement comparable, si bien que je suis favorable à l'adoption de cette proposition.

La commission adopte les amendements II-CF125 et II-CF387.

Article additionnel après l'article 39 : Perception de la taxe sur les surfaces commerciales (TASCOM) dans le cas d'un rachat sans cessation d'activité

La commission en vient à l'amendement II-CF339 de Mme Christine Pires Beaune.

")

J'avais déjà déposé cet amendement sur la taxe sur les surfaces commerciales (TASCOM) l'année dernière, et le Gouvernement m'avait indiqué que le problème, réel, serait résolu par un acte réglementaire. Or celui-ci n'a toujours pas été pris, si bien que je soumets à nouveau mon amendement.

Le fait générateur de la taxe est constitué par l'existence d'un établissement au 1er janvier de l'année au titre de laquelle la taxe est due, mais elle est calculée à partir des éléments de l'année précédente. Dans le cas d'un rachat sans cessation d'activité, les collectivités peuvent subir une perte de recettes injustifiée. Cet amendement vise à corriger ce dysfonctionnement, préjudiciable aux communes et aux EPCI sur le territoire desquels sont implantées des surfaces commerciales redevables de la TASCOM.

Je me souviens des propos du ministre l'an dernier et émets donc un avis favorable à l'adoption de cet amendement.

")

Il faudra échanger avec le Gouvernement sur l'évolution des taxes assises sur ces activités commerciales. Elles ne sont plus adaptées aux modes de consommation, et la TASCOM crée des problèmes d'inégalité concurrentielle entre les différentes formes de distribution, notamment depuis l'émergence du commerce sur l'internet. La situation actuelle ne pourra donc pas perdurer.

La commission adopte l'amendement II-CF339.

Article additionnel après l'article 39 : Application de mesures de soutien dans le cadre des quartiers prioritaires de la politique de la ville

La commission aborde l'amendement II-CF423 de la Rapporteure générale.

L'article 5 de la loi n° 2014-173 du 21 février 2014 de programmation pour la ville définit les caractéristiques des quartiers prioritaires de la politique de la ville (QPPV) dans lesquels sont prévues des exonérations fiscales et sociales. Il arrive cependant que la frontière retenue pour délimiter ces quartiers passe au milieu d'une rue commerçante. Cela crée des distorsions de concurrence importantes et gênantes.

Nous discutons actuellement du présent amendement, qui vise à remédier à ces inégalités de traitement, avec le Gouvernement. Comme ces corrections impliquent de nombreuses dispositions réglementaires, son adoption permettrait au Gouvernement de préciser le détail des tracés et de maîtriser le montant total des exonérations consenties. Il est important d'envoyer un signal, car nous avons reçu de nombreux témoignages de délimitations qui diluaient l'effet du dispositif.

Dans mon département, nous avons le même problème. Mais lorsque nous avons voulu mettre les deux côtés de la rue sous le même régime, est apparu un autre problème lié à des immeubles qui couvrent deux rues, dont une seule est située dans un QPPV.

")

Je soutiens l'adoption de cet amendement de précision, très important puisque nous sommes sollicités tous les jours sur les effets de périmètre des QPPV. La loi de finances rectificative adoptée en 2014 a prévu des exonérations fiscales pour les commerces de proximité localisés dans ces zones, afin de favoriser leur survie. M. Patrick Kanner, ministre de la ville, de la jeunesse et des sports nous a indiqué hier que la parution de l'instruction fiscale en juin n'avait pas empêché de répondre aux 7 462 commerces de proximité qui avaient, déposé un dossier pour bénéficier d'exonérations de cotisation foncière des entreprises (CFE), de cotisation sur la valeur ajoutée (CVAE) et de taxe foncière sur la propriété bâtie (TFPB). Il ne faut pas que l'inégalité entre les commerces créée par le tracé des périmètres des QPPV menace ce dispositif très intéressant.

")

À défaut de permis de construire, c'est la levée cadastrale qui fait foi. Dans ces constructions, il y a toujours une façade et une arrière-boutique, donc on peut toujours se référer au cadastre.

")

Il s'agit d'un amendement de bon sens que je soutiendrai. Le permis de construire peut régler les problèmes liés à l'entrée principale et à la sortie.

La commission adopte l'amendement II-CF423.

Article 40 : Prorogation et aménagement du crédit d'impôt pour la transition énergétique (CITE)

La commission est saisie de l'amendement II-CF212 de M. Joël Giraud.

Le crédit d'impôt en faveur de la transition énergétique (CITE) représente un outil important pour aider au lancement de chantiers. Cependant, il pâtit d'un manque de lisibilité parce qu'il est circonscrit aux résidences principales. Or, dans les zones rurales, le parc de logements est largement constitué de résidences secondaires et les artisans font face à une activité souvent en récession. Nous vous proposons donc d'élargir le CITE aux résidences secondaires dans les zones de revitalisation rurale, afin d'exclure les endroits où la population est aisée.

J'entends vos arguments, monsieur Giraud, mais le CITE coûte déjà 1,4 milliard d'euros. L'effort, qui porte sur les résidences principales, m'apparaît suffisant. Avis défavorable.

")

Le montant de 1,4 milliard d'euros est prévisionnel, mais je suis certain qu'il sera bien plus élevé en exécution. L'inflation sera comparable à celle observée par le passé pour le prédécesseur du CITE, le crédit d'impôt pour le développement durable (CIDD) –, dont le coût était passé de 900 millions à 2,6 milliards d'euros en trois ans.

Je comprends l'objectif de préservation de l'emploi, notamment dans l'artisanat, mais ce dispositif coûte cher et ne comporte aucune condition de revenu, contrairement au crédit d'impôt développement durable (CIDD). Il conviendrait de conditionner le CITE au revenu du foyer fiscal.

La commission rejette l'amendement II-CF212.

Puis elle étudie l'amendement II-CF158 de M. Denis Baupin.

Cet amendement a pour objet de supprimer les alinéas 15 et 16, car ils excluent les équipements solaires hybrides du champ du CITE. Il n'y a pas lieu de pénaliser ce secteur en expansion qui repose sur une technologie innovante permettant de produire à la fois de la chaleur et de l'électricité.

L'article 40 vise à limiter les abus du CITE. Lorsque deux équipements, l'un éligible et l'autre pas, sont installés ensemble, et qu'il est difficile d'identifier le coût respectif de chacun, le crédit d'impôt s'applique à 50 % des dépenses totales. Cela incite aussi à surévaluer le prix du dispositif éligible sur la facture. Il importe donc de recentrer le CITE sur son objectif et de limiter son coût. Avis défavorable.

La commission rejette l'amendement II-CF158.

Puis elle examine l'amendement II-CF159 de M. Denis Baupin.

Il s'agit d'un amendement de repli. Les installations ne bénéficient du CITE que pour la production de chaleur solaire. L'alinéa 16 vient freiner le développement d'une solution intelligente, qui combine le solaire thermique pour la production d'eau chaude et le solaire photovoltaïque pour celle d'électricité. Il est regrettable que le CITE soit supprimé pour cette technologie hybride, et nous proposons de le rétablir pour la part thermique de ces installations, qui contribuent à la transition énergétique.

Le champ de cet amendement s'avère plus restreint que le précédent, et je vous propose, monsieur Alauzet, de le retirer et d'en discuter avec le Gouvernement en séance publique.

L'amendement II-CF159 est retiré.

La commission adopte l'article 40 sans modification.

Article 41 : Simplification du PTZ et élargissement de son éligibilité dans l'ancien

La commission adopte successivement les amendements de cohérence II-CF378 et rédactionnel II-CF379 de la Rapporteure générale.

Elle aborde ensuite l'amendement II-CF151 du président Gilles Carrez.

Cet amendement propose qu'un rapport montre la porosité entre les crédits budgétaires et les dépenses fiscales. Il n'y a pas lieu de considérer le prêt à taux zéro (PTZ) comme un crédit d'impôt sur les sociétés au profit des banques, alors que cette aide à l'accession sociale à la propriété était financée par des crédits budgétaires jusqu'en 2005. Lorsque ces derniers, limitatifs, étaient épuisés, on attendait l'année suivante. Le ministre de l'époque a obtenu la transformation en dépense fiscale de ce dispositif, et le coût a progressé de 700 millions à 1,1 milliard d'euros. Si l'on exclut les aides personnalisées au logement (APL), plus de la moitié des aides à la pierre prennent aujourd'hui la forme de dépenses fiscales. Je conserve un certain angélisme et souhaiterais voir cet amendement de vertu adopté.

Mon rapport présente l'ensemble des données que vous avez évoquées, monsieur le président. La loi prévoit un plafond de 1 milliard d'euros pour la dépense fiscale liée aux PTZ émis dans l'année, même s'il est vrai que ce plafond est indicatif. À ce stade, la dépense fiscale représente 600 millions d'euros par an et ne dépasse donc pas l'enveloppe fixée. Un rapport n'est pas nécessaire. Avis défavorable.

L'amendement II-CF151 est retiré.

La commission adopte l'article 41 modifié.

Article 42 : Prorogation de l'éco-prêt à taux zéro (éco-PTZ) et adaptation aux bénéficiaires des aides de l'Agence nationale de l'habitat

La commission adopte l'amendement rédactionnel II-CF380 de la Rapporteure générale.

Puis elle adopte l'article 42 modifié.

Après l'article 42

La commission examine, en discussion commune, les amendements II-CF334 de M. Éric Alauzet et II-CF382 de M. Joël Giraud.

La société de gestion du fonds de garantie de l'accession sociale (SGFGAS) évalue la consommation de l'enveloppe allouée à l'éco-PTZ à seulement 58 % et l'observatoire Open, financé par l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME), à 65 %. En outre, l'objectif de 100 000 éco-PTZ est encore loin d'être atteint, puisque seuls 31 000 ont été émis en 2014. Parallèlement, les ménages fractionnent leurs investissements dans le temps, afin de limiter la durée et le coût des chantiers. Activé lors de la première phase de travaux, l'éco-PTZ ne peut plus être mobilisé lors des tranches plus tardives. Le présent amendement vise donc à permettre de bénéficier de l'éco-PTZ pour les deuxième et troisième phases de travaux si l'enveloppe n'a pas été entièrement consommée dans le délai imparti initialement.

Le système des éco-PTZ, qui nécessite de nombreuses vérifications notamment sur l'éligibilité des travaux, s'avère déjà très complexe à gérer, et il ne me paraît pas opportun de créer un mécanisme aboutissant au dépôt de deux demandes successives d'éco-PTZ et ainsi au doublement des dossiers et des procédures de contrôle. Ne serait-il pas plus simple d'allonger le délai pour réaliser les travaux du premier éco-PTZ ? Je suis plutôt défavorable à l'adoption de ces amendements.

")

J'aurais pu soutenir l'amendement II-CF382 avec les arguments développés par Éric Alauzet. Devant ceux avancés par Mme la Rapporteure générale sur la complexité des contrôles, je me demande s'il ne serait pas plus simple de faire confiance aux contribuables. Faut-il vraiment systématiser les contrôles ? Je ne le crois pas. La personne disposant d'un reliquat de son éco-PTZ devrait pouvoir l'utiliser. Ce dispositif s'avère bon pour le climat, pour la planète et pour nos compatriotes qui réalisent des économies d'énergie. Opposer la complexité des contrôles me semble léger par rapport aux enjeux.

La commission rejette successivement les amendements II-CF334 et II-CF382.

Article 43 : Aménagement des aides fiscales en faveur des investissements en Outre-mer

La commission étudie, en discussion commune, les amendements II-CF310 de Mme Maina Sage, et II-CF226 et II-CF227 de M. Joël Giraud.

L'article 43 du projet de loi de finances supprime l'aide fiscale applicable aux travaux de réhabilitation des logements sociaux dans les collectivités d'outre-mer (COM), mais étend en contrepartie le régime de crédit d'impôt en faveur du logement social en outre-mer aux travaux de réhabilitation de logements âgés de plus de vingt ans et situés dans les quartiers du nouveau programme national de rénovation urbaine (NPNRU) pour rénover le parc social des organismes de logements sociaux (OLS).

Il est essentiel, et c'est l'objet de l'amendement II-CF310, que cette aide, dont le coût est estimé par le Gouvernement à seulement 3 millions d'euros, soit maintenue. En effet, afin de rendre propriétaires les locataires du parc ancien dans les COM, il s'avère indispensable de rénover les logements sociaux.

")

Nos amendements II-CF226 et II-CF227 visent à repousser le terme du dispositif d'aide fiscale à l'investissement en outre-mer à 2025. Dans un contexte économique moribond en outre-mer, il convient d'envoyer un signal fort et durable aux entreprises et d'encourager la création d'emplois nécessaires à la résorption du chômage, nettement plus répandu dans les outre-mer.

En prorogeant la durée d'un dispositif qui a montré depuis longtemps son efficacité, l'adoption de cet amendement aurait une incidence positive sur les mesures d'accompagnement des entreprises, au profit d'une croissance économique durable dans les outre-mer.

Hier, le président Bartolone et tous les députés présents ont souhaité que ce dispositif s'applique jusqu'en 2025.

Monsieur de Courson, votre amendement propose de conserver la réduction d'impôt et d'étendre le crédit d'impôt qui bénéficie aux bailleurs sociaux, alors que l'article 43 prévoit de supprimer la première et d'instaurer le second afin que la réforme soit neutre d'un point de vue budgétaire. Je préfère l'équilibre proposé par l'article 43 et émets donc un avis défavorable à l'adoption de votre amendement.

Monsieur Chalus, votre amendement vise à proroger les régimes de défiscalisation jusqu'en 2025. La Polynésie et la Nouvelle-Calédonie ne sont pas soumises au règlement général d'exemption par catégories (RGEC), et je suis donc plutôt favorable à maintenir le dispositif jusqu'en 2025. En revanche, les départements d'outre-mer et Saint-Martin sont soumis à ce texte communautaire qui vient à son terme en 2020, et je souhaite que l'on respecte le droit de l'Union.

")

Les collectivités françaises du Pacifique ne sont pas soumises à cette contrainte juridique européenne, comme l'a indiqué Mme la Rapporteure générale. Il est essentiel que leur horizon soit dégagé, car la conjoncture économique est difficile. En Polynésie française, le PIB s'est contracté de 10 % entre 2004 et 2014. Cette destruction de richesses colossale s'explique, entre autres, par les difficultés touristiques et par l'instabilité politique. L'année dernière, cette collectivité a renoué avec la croissance, mais celle-ci fut faible et ne dépassa pas 1 %. Il convient de soutenir plus que jamais les institutions, afin d'accompagner le redémarrage du développement économique.

La situation diverge quelque peu en Nouvelle-Calédonie, qui a connu une expansion soutenue pendant de nombreuses années. Depuis 2011, nous sommes entrés dans un cycle de baisse du prix des matières premières, qui s'est accentué cette année du fait de la décélération de la croissance chinoise, alors que ce pays achète 54 % du nickel mondial. L'industrie métallurgique calédonienne a perdu près de 1 milliard d'euros en 2015, et cette tendance devrait se maintenir dans les années à venir. Il convient de renforcer l'attractivité de notre pays et donner confiance aux investisseurs et aux acteurs économiques, d'autant que nous vivons avec la perspective du référendum sur l'indépendance qui aura lieu en 2018. Cette échéance politique ne favorise pas le développement d'un climat de confiance en Nouvelle-Calédonie.

Voilà pourquoi nous souhaitons que les collectivités du Pacifique bénéficient du mécanisme de défiscalisation jusqu'en 2025.

En tant que rapporteur spécial de la mission Outre-mer, je me bats depuis 2012 pour proroger ce dispositif. Mes entretiens avec M. Christian Eckert, secrétaire d'État au budget, et Mme George Pau-Langevin, ministre des outre-mer, ainsi que votre intervention, madame la Rapporteure générale, accréditent le maintien de ce mécanisme dans les COM jusqu'en 2025. En effet, le règlement européen ne s'y applique pas, alors que le Gouvernement ne peut pas contourner l'obstacle pour les DOM.

J'ai présidé la commission élargie sur la mission Outre-mer, au cours de laquelle un débat s'est noué autour du report des dates d'extinction des dispositifs fiscaux. Certains députés voulaient une prorogation jusqu'en 2022, d'autres préféraient 2025, alors que la situation actuelle prévoit une extinction au 31 décembre 2017 et que le Gouvernement s'est montré favorable à une extension jusqu'au 31 décembre 2020 pour respecter le droit communautaire.

Il faut faire preuve de cohérence : un accord général semble se dessiner pour donner de la visibilité aux acteurs économiques et reporter la date d'extinction du mécanisme d'aide fiscale à l'investissement en outre-mer, mais il faut prendre en compte les contraintes européennes et les spécificités locales. Je souhaite que, d'ici à la discussion en séance publique, on élabore une position d'ensemble qui n'oublie pas d'intégrer les intentions du Gouvernement en la matière.

Je rejoins la position de Mme la Rapporteure générale et retire l'amendement II-CF226 au profit du II-CF227, qui proroge le dispositif jusqu'en 2020 et non pas 2025. En revanche, j'accepte avec difficulté qu'on m'oppose les directives européennes ; les rattrapages en matière de droit européen, notamment s'agissant des prestations sociales et du salaire minimum interprofessionnel de croissance (SMIC), ont souvent été très tardifs en outre-mer sans que personne ne s'en inquiète.

Le crédit d'impôt pour la compétitivité et l'emploi (CICE) ne s'avère pas très adapté, car seules les très grandes entreprises en bénéficient. L'application du règlement général d'exemption par catégorie (RGEC) de l'Union européenne a intégré l'octroi de mer, ce qui contraindra les entreprises à rembourser 250 millions d'euros, et sans aides de l'État, 11 336 personnes seront licenciées rien que dans le secteur agroalimentaire.

Le projet de loi prévoit de repousser la fin du dispositif de défiscalisation pour l'ensemble des DOM et des COM du 31 décembre 2017 au 31 décembre 2018. Dans les DOM et les collectivités françaises du Pacifique, des élus et des acteurs économiques ont affirmé que la visibilité n'était pas assez grande et que des projets n'étaient pas mis en oeuvre du fait, du temps de gestation nécessaire. Les chiffres du ministère du budget et des comptes publics font d'ailleurs état d'une baisse des investissements productifs de près de 50 %. Le Gouvernement s'est montré sensible à ces arguments et, lors de la commission élargie, la ministre de l'outre-mer a indiqué que le Gouvernement envisageait de proroger le dispositif jusqu'au 31 décembre 2020, cette date étant liée au terme du règlement européen évoqué par Mme la Rapporteure générale. Le ministre du budget a reconnu qu'une marge de manoeuvre existait pour les COM, ce qui n'est pas le cas des DOM. Le Gouvernement pourrait donc accomplir un geste fort pour les collectivités ultramarines en élargissant l'horizon des DOM au 31 décembre 2020 et celui des COM au 31 décembre 2025.

Dominique Lefebvre a tout à fait raison, mais il faut prendre en compte les spécificités des deux cas : les DOM sont soumis au règlement général d'exemption par catégorie tandis que les collectivités d'outre-mer de Nouvelle-Calédonie et de Polynésie française en sont exemptées.

La date de 2025 a été proposée pour les COM parce qu'elles ne bénéficient pas du crédit d'impôt ; elles n'ont que la défiscalisation. J'ai pu faire un contrôle sur pièces et sur place au bureau des agréments. Il fait normalement son travail mais, avec six personnes seulement pour étudier 230 dossiers, l'instruction peut prendre deux à six mois. Il faut du temps. Or plus la date d'extinction des régimes de défiscalisation se rapproche, moins les investisseurs peuvent déposer des dossiers lourds, qui impliquent jusqu'à un an et demi d'étude. Les investisseurs ont besoin de lisibilité et de visibilité.

Pour les DOM, on ne peut pas aller au-delà de 2020 ; il faut donc accepter cette date. Mais pour les COM, puisqu'il est possible d'aller jusqu'en 2025, faisons-le.

Nous sommes confrontés à un problème de rédaction des amendements, parce que les régimes de défiscalisation sont communs aux DOM et aux COM.

L'amendement II-CF227 de M. Joël Giraud, qui substitue à la date de 2017 celle de 2020, règle sans difficulté le problème pour les DOM. Nous pourrions donc l'adopter.

Monsieur Ollier, présentez-vous par la suite un amendement qui ne concernerait que les COM ?

Nous devons régler un problème particulier lié à la lecture actuelle faite par la Commission européenne d'un texte qui découle directement du Traité de Rome.

Pour les DOM, nous réglons dans un premier temps le problème jusqu'en 2020. Mais nous ne pourrons pas assister à l'extinction des dispositifs fiscaux en leur faveur après cette date sans réagir. Il faudra de toute façon construire quelque chose d'autre.

En revanche, je ne suis pas favorable à ce que l'on traite différemment DOM et COM , et je ne suis pas certaine que nous soyons tous d'accord pour que le cas des COM soit réglé jusqu'en 2025 par un système qui, de toute façon, ne pourra pas être identique à celui des DOM. Tout le monde semble chercher un amendement qui règle le problème des COM jusqu'à 2025. Ce n'est pas mon cas.

S'il n'y a pas d'amendement correctement rédigé pour les COM, je propose d'en retravailler un qui serait déposé en vue de la séance publique.

Il y a, en effet, des difficultés de rédaction. Je redéposerai donc un amendement en tant que rapporteur spécial, et tous mes collègues le signeront avec moi.

La commission adopte l'amendement II-CF227.

L'amendement II-CF310 de Mme Maina Sage, l'amendement II-CF233 de M. Daniel Gibbes, les amendements identiques II-CF308 de M. Philippe Gomes et II-CF346 de M. Patrick Ollier, les amendements II-CF350 et II-CF352 de M. Patrick Ollier, les amendements identiques II-CF309 de M. Philippe Gomes et II-CF349 de M. Patrick Ollier ainsi que les amendements II-CF355, II-CF354 et II-CF351 également de M. Patrick Ollier sont retirés.

La commission en vient à l'amendement II-CF381 de M. Joël Giraud.

Cet amendement porte sur les investissements complexes, placés dans une situation paradoxale par ce texte. Les investissements immobiliers qui les composent peuvent être défiscalisés sous réserve d'un achèvement de leurs fondations avant le 31 décembre 2018 et d'une mise en service avant le 31 décembre 2020. Mais les investissements mobiliers destinés à meubler ces bâtiments devront être achevés avant le 31 décembre 2018. On se retrouve dans la situation où il faut poser les fondations et acheter les meubles avant de faire le clos et le couvert, ce qui est ridicule.

En outre, certains investissements structurants présentant des délais de réalisation longs sont complètement incompatibles avec l'actuel projet de texte. Qu'en serait-il, par exemple, d'investissements portuaires à Saint-Pierre-et-Miquelon, où le port est gelé plusieurs mois dans l'année ? Nous proposons donc de décaler d'un an les termes fixés et de les porter au 31 décembre 2019 pour les fondations et au 31 décembre 2021 pour les matériels et équipements relatifs à ces investissements.

Ces dispositions transitoires avec différentes dates qui s'enchevêtrent sont en effet complexes. Qui plus est, le Gouvernement a annoncé la semaine dernière qu'il souhaitait proposer des modifications aux dispositions transitoires proposées par le présent article dont les contours ne sont pas connus avec précision. Je vous propose de retirer l'amendement et de le redéposer en séance pour avoir un échange avec le Gouvernement.

Je le retire, mais vous conviendrez que mettre les meubles et les fondations avant le clos et le couvert pose problème !

L'amendement II-CF381 est retiré.

La commission est saisie de l'amendement II-CF73 de Mme Monique Orphé.

")

L'article 43 prévoit l'ouverture du crédit d'impôt à la réhabilitation du parc social de plus de vingt ans pour les DOM. Cette mesure correspond à une demande des bailleurs sociaux pour compléter les outils de financement actuellement à leur disposition, qu'ils jugent insuffisants. Surtout, en outre-mer, les coûts de construction et de réhabilitation sont plus élevés en raison du coût des matériaux.

Malheureusement, l'article prévoit de limiter cette extension du crédit d'impôt aux travaux réalisés dans les seuls logements situés dans les quartiers du nouveau programme national de renouvellement urbain (NPNRU). Cette condition va limiter la réhabilitation à certains logements sociaux, excluant certains logements dégradés qui ne sont pas dans le périmètre du programme de rénovation urbaine.

Je comprends qu'il ne soit pas possible de financer tous les logements sociaux, mais je demande à ce que l'on ouvre ce crédit d'impôt aux logements les plus dégradés qui se trouvent hors zone de rénovation urbaine.

Le Gouvernement a proposé d'étendre le crédit d'impôt uniquement aux logements sociaux situés dans les zones qui font partie du NPNRU. Vous proposez de l'étendre à tous les logements sociaux des DOM.

Je veux bien en discuter sur le fond, mais je n'ai aucune idée du nombre de logements sociaux qui pourraient en bénéficier, et donc du coût que cela pourrait représenter. Or nous nous sommes fixé pour principe, au sein de la commission des finances, de ne pas voter d'amendement sans en connaître le coût. C'est la raison pour laquelle j'émets un avis défavorable.

À La Réunion, il y a 25 000 logements dégradés, et la mesure que propose le Gouvernement n'en concernerait que 3 500. Ces logements, construits dans les années 1960, ont besoin d'être réhabilités et désamiantés également. Les coûts de rénovation sont donc extrêmement élevés pour les bailleurs sociaux, entre 70 000 et 80 000 euros.

Limiter le crédit d'impôt aux logements situés dans les zones du NPNRU va pénaliser tous ceux qui vivent dans des logements dégradés en dehors de ce périmètre. C'est injuste. Je comprends qu'il faille fixer des critères, mais en le faisant par voie de décret, peut-être cela permettrait-il de viser les logements les plus dégradés, y compris ceux qui ne se trouvent pas dans le périmètre NPNRU.

La doctrine de la commission est que si nous sommes dans l'incapacité d'évaluer le coût pour les finances publiques d'un amendement, nous ne l'adoptons pas. C'est le cas de votre amendement. Vous pourriez le retirer et le déposer en séance pour qu'il soit débattu. Peut-être que le ministre sera en mesure d'apporter des éléments sur le coût de cette mesure.

L'amendement II-CF73 est retiré.

La commission adopte l'article 43 modifié.

Après l'article 43

La commission étudie l'amendement II-CF268 de M. François Pupponi.

")

Le « dispositif Malraux » a été intégré aux quartiers concernés par le programme national de requalification des quartiers anciens dégradés (PNRQAD). Celui-ci disparaissant pour être remplacé par le nouveau programme national de renouvellement urbain (NPNRU), je propose de transposer le « dispositif Malraux » aux quartiers concernés par celui-ci.

C'est en cours d'évaluation, les conventions de rénovation urbaines seront signées au cours de l'année 2016.

Le « dispositif Malraux » s'appliquait dans les quartiers anciens concernés par l'ANRU ; logiquement, vous proposez de l'étendre dans les nouvelles zones ANRU. Or, à ce stade, nous n'avons pas d'évaluation du coût pour les finances publiques. Je vous invite donc à retirer cet amendement pour le déposer en séance. D'ici là, nous tâcherons d'y voir plus clair, en raisonnant par extrapolation à partir du coût dans les anciennes zones ANRU.

")

Monsieur le président, vous vous inquiétiez du coût de cette mesure. L'on pourrait également se demander combien elle peut rapporter.

Il y a les coûts immédiats et les recettes futures. Je cite toujours la fable de La Fontaine dans laquelle d'un pot à lait, la laitière pense obtenir une vache. Nous n'aimons pas trop ces raisonnements au sein de la commission des finances.

La notion d'investissement existe, et ce n'est pas un gros mot. Même s'il y a un temps de latence, on ne peut pas pour autant considérer que certains travaux ne génèrent pas de recettes et balayer cela d'un revers de main. La double évaluation des dépenses et des recettes me semblerait intéressante.

Il y a eu vingt-cinq sites en PNRQAD, il n'y en aurait que vingt en NPNRU. Nous devrions être capables de chiffrer assez vite combien l'ancien dispositif a coûté et, par extrapolation, évaluer le coût du nouveau.

Je retire l'amendement et je le déposerai en séance avec un chiffre précis.

L'amendement II-CF268 est retiré.

La commission discute de l'amendement II-CF37 de M. Patrice Martin-Lalande.

")

Selon un rapport du cabinet KPMG d'avril dernier sur le tourisme en Martinique, le coût horaire, charges comprises, d'une heure de ménage dans le domaine touristique est de 13 euros en Martinique contre 80 centimes à Sainte-Lucie, à soixante kilomètres de là, 3 euros dans la partie néerlandaise de Saint-Martin, 1 euro en République Dominicaine, 8 à Porto Rico et 3 à La Barbade. Bref, toutes les destinations touristiques qui entourent la Martinique et la Guadeloupe ont des coûts qui n'ont rien à voir avec ceux en vigueur dans nos territoires et départements d'outre-mer (DOM).

Pour assurer un avenir au secteur touristique dans les DOM, l'amendement II-CF37 propose de rééquilibrer la concurrence, sans toutefois parvenir à l'égalité, en doublant le taux du crédit d'impôt compétitivité-emploi (CICE) au 1er janvier 2017 et en le ciblant très étroitement sur certaines entreprises du secteur du tourisme. Cela nous semble une solution saine sur les plans économique et social, et qui plus est eurocompatible dans les territoires classés en régions ultrapériphériques par la Commission européenne.

Ne pas rééquilibrer ces coûts de fonctionnement serait renoncer à la croissance endogène que permet le tourisme, alors que très peu de secteurs ont cette capacité outre-mer. Ce serait aussi renoncer à des recettes fiscales et sociales, et aggraver le chômage qui est déjà le double de celui de la métropole.

Il faut faire un bilan pour la France des bénéfices incontestables qu'apporterait cette mesure comparés aux dépenses qu'elle entraîne.

Lors de la mise en place du CICE, de longues discussions ont eu lieu pour savoir si l'on pouvait privilégier certains secteurs par rapport à d'autres, et pas uniquement dans les outre-mer : c'est impossible au vu des règles européennes, car cela introduirait un traitement différencié selon les secteurs d'activité. À l'évidence, la mesure que vous proposez n'est pas compatible avec le droit de l'Union européenne. Je suis donc obligée de donner un avis défavorable.

La Rapporteure générale a raison. Vu de la commission des finances, c'est un raisonnement logique qui s'appuie sur des points de droit incontestables. Mais vue de ces territoires, la concurrence des îles anglaises toutes proches est déloyale.

Il faudrait que nous ayons un jour un débat sur la politique globale qu'il convient de mener. Nous nous heurtons à des décisions européennes, et nous essayons de régler les problèmes séparément – la vie chère, d'un côté, le coût du carburant, de l'autre – sans jamais avoir de vision globale de ce qui peut aider les DOM dans leur activité touristique face à la concurrence déloyale d'îles à proximité. Patrice Martin-Lalande a raison sur le fond, mais il se heurte effectivement à des points de droit que l'on ne peut pas régler.

La question soulevée est importante. Dans le cas spécifique des Caraïbes, nous faisons face à une concurrence qui entraîne un vrai déséquilibre, notamment dans le secteur des croisières.

Je suis étonnée qu'il y ait une interdiction sectorielle. Il me semblait que les outre-mer étaient préservés par un compromis spécifique.

Toujours est-il qu'il faut trouver une solution. Même si le CICE a été considérablement augmenté pour l'outre-mer, il va falloir affronter le fait que la compétition n'est pas du même ordre qu'en métropole. Est-ce qu'une généralisation des zones franches ne serait pas une façon d'entrer dans le débat de manière juridiquement plus solide ?

Parmi les comparaisons qu'a données Patrice Martin-Lalande, celle avec la partie néerlandaise de Saint-Martin m'interpelle. Il serait utile de réaliser un travail pour comprendre pourquoi, alors que les deux parties de l'île appartiennent à l'Union européenne et devraient être soumises aux mêmes contraintes, on retrouve de tels écarts de coûts. Ce point est revenu à plusieurs reprises dans tous les domaines, il existe des écarts inexplicables au profit de la partie néerlandaise de Saint-Martin.

Le secrétaire d'État chargé du budget a assisté à la totalité de la commission élargie sur la mission Outre-mer parce que l'on sait qu'il y a des problèmes importants. Sur ce sujet, tout le monde a rapidement admis que l'on pouvait bien faire passer de 6 % à 18 % le taux du CICE dans les DOM, cela ne réglerait pas le problème pour autant, car c'est un problème global de compétitivité et d'attractivité. Quand bien même la réglementation européenne permettrait une telle dérogation, ce serait une erreur de croire qu'une mesure de ce type suffirait à résoudre une difficulté aussi complexe. C'est, en tout cas, ce qui a été conclu en commission élargie.

Je ne pense évidemment pas qu'un seul outil puisse tout régler, ce serait caricatural. Cependant, à ne pas vouloir améliorer les outils existants dans l'attente de je ne sais quelle solution globale, on laisse disparaître le tourisme dans les DOM. La meilleure preuve en est que le dispositif fiscal prévu pour aider l'investissement hôtelier a disparu faute de candidats. On n'investit plus dans le tourisme en Martinique, car, avec des coûts d'exploitation à ce point déséquilibrés, il n'y a pas d'avenir. Il y a urgence à avancer, et c'est le sens de l'amendement que nous avons déposé.

Les règles européennes dont la Rapporteure générale a rappelé l'existence sont faites pour ne pas fausser la concurrence. Or, pour l'instant, la concurrence qui est faussée est celle à laquelle sont confrontées ces régions ultrapériphériques de l'Union européenne de la part des régions voisines. N'est-il pas possible d'obtenir de l'Europe une dérogation permettant de maintenir des conditions de concurrence favorables à La Martinique, à la Guadeloupe et aux autres ?

La commission rejette l'amendement II-CF37.

Article additionnel après l'article 43 : Publication de la liste des organismes ayant reçu une réponse positive de l'administration sur leur éligibilité aux réductions d'impôts au titre des dons

La commission examine de l'amendement II-CF225 de M. Joël Giraud.

Cet amendement avait été adopté l'an dernier par notre commission, puis dans l'hémicycle à la quasi-unanimité, mais il a fait l'objet d'une seconde délibération. Il propose d'améliorer la transparence des dons effectués par les particuliers au bénéfice d'oeuvres ou d'organismes d'intérêt général en prévoyant que la liste des organismes agréés soit publiée.

Tout a été écrit sur cette question qui suscite bien des fantasmes. On a même lu que des organismes proches de Daech étaient financés par ce biais. La transparence éviterait la paranoïa et couperait court aux rumeurs fantaisistes.

Je redépose cet amendement cette année, en espérant qu'il puisse aller au bout du processus. J'ai compris de quelques discussions avec le Gouvernement que c'est la publication au Journal officiel qui posait problème, parce qu'elle est lourde et complexe. Si vous acceptiez une rectification prévoyant une publication par décret ou par tout moyen permettant de mettre en oeuvre la transparence, nous ferions oeuvre utile. Il n'y a pas une démocratie européenne dans laquelle ce genre de document n'est pas publié. Nous faisons exception sur ce point, et ça ne fait pas honneur à la transparence dans ce pays.

Avis favorable. Je précise simplement que ce n'est pas une seconde délibération, mais une suppression par le Sénat qui a eu raison de cet amendement l'an dernier.

La commission adopte l'amendement II-CF225.

Article 44 : Renforcement du crédit d'impôt cinéma

La commission est saisie des amendements identiques II-CF3 de M. Pascal Cherki, II-CF152 du président Gilles Carrez et II-CF307 de M. Charles de Courson.

")

Il s'agit d'un combat de principe dont je pense qu'il a peu de chance d'aboutir. Étant député de la onzième circonscription de Paris, qui abrite la plus grosse concentration de cinémas de tout Paris, je suis spécialiste de la question. C'est donc un amendement mûrement réfléchi.

Je comprends très bien qu'il y ait des crédits d'impôts lorsqu'ils servent des objectifs spécifiques. Or l'article 44 me semble dénaturer celui qui était initialement censé soutenir la production cinématographique.

Ce crédit d'impôt avait vocation à défendre les oeuvres françaises, et par là, j'entends les oeuvres en langue française. La diffusion des films français en langue française est une bataille culturelle. Peu m'importe qu'un film soit fait en France ou grâce à des capitaux français s'il est diffusé en langue anglaise. Le crédit d'impôt spécifique a un but spécifique : la diffusion des productions culturelles françaises. On se bat dans les négociations internationales ou européennes pour préserver cela. S'il s'agit de défendre l'emploi et la compétitivité de l'industrie du cinéma en tant que telle, le CICE s'élève déjà à 40 milliards d'euros.

Alors que le Gouvernement cherche à faire des économies – pas toujours à bon escient –, voilà une occasion d'en faire une.

L'amendement de suppression de Pascal Cherki est justifié par des raisons culturelles, celui que je défends l'est par des raisons bassement matérielles.

Dans l'exposé sommaire, je rappelle toutes les dépenses fiscales qui ont été créées au fil du temps au bénéfice des oeuvres cinématographiques et audiovisuelles. Patrice Martin-Lalande, ici présent, est d'ailleurs à l'origine d'un certain nombre de ces crédits d'impôts – en la matière, il a eu plus de succès dans ce secteur que dans le tourisme en outre-mer ! Aujourd'hui, d'après le tome II de l'annexe « Voies et moyens » du projet de loi de finances, ces dépenses fiscales s'élèveraient à 166 millions d'euros, auxquelles viennent s'ajouter les aides du Centre national du cinéma et de l'image animée (CNC) et tout un ensemble dont j'évalue le total à près de 1 milliard d'euros.

Il faut raison garder. Mon amendement n'a pas la subtilité de celui de Pascal Cherki, mais son but est quand même noble : limiter le déficit public.

Moi, j'aime la culture, mais il n'y a pas que le cinéma. Pourquoi accumule-t-on depuis des années, toutes tendances politiques confondues, les crédits d'impôts ? Aux 166 millions rappelés par le président Carrez, cet article rajoute 50 millions d'euros.

Je ne suis pas d'accord avec notre collègue Cherki, le problème n'est pas de diffuser en français ou pas. Mais a-t-on étudié l'économie du cinéma ? Pourquoi le théâtre n'a pas les mêmes avantages ? Et la danse ? On n'en sort plus !

Régis Juanico est là, il se souviendra sûrement que nous avons passé une nuit entière sur les aides sociales et fiscales dont bénéficie l'organisation du championnat d'Europe de football en France en 2016 – 90 millions d'euros au total. Trois tournages de film à 30 millions d'euros de réductions d'impôt, c'est l'équivalent de l'aide pour l'organisation du championnat d'Europe de football.

Replaçons les chiffres dans leur contexte. Le président a raison de dire que les crédits d'impôt s'élèvent à 166 millions d'euros pour le cinéma, l'audiovisuel, le cinéma international et les réductions d'impôt pour les souscriptions au capital des sociétés de financement de l'industrie cinématographique et de l'audiovisuel (SOFICA). Mais il faut regarder les recettes du CNC, notamment les taxes sur les entrées en salles et la taxe sur les éditeurs et les distributeurs de services de télévision. Le rendement de cette dernière taxe a diminué de 80 millions d'euros entre 2012 et 2016, à cause de la baisse du marché de la publicité, sur laquelle elle est assise.

La somme de tous ces éléments, c'est que les ressources affectées au cinéma ont baissé, et l'article 44 permet de soutenir ces ressources.

Pour ce qui est des amendements de suppression, j'émets un avis défavorable. Monsieur Cherki, vous y allez tout de même fort pour soutenir la langue française ! Regardons plutôt les amendements suivants, qui sont moins radicaux.

En raison de mon passé au ministère de la culture, je suis peut-être de parti pris, mais je ne serais pas le seul dans ce cas, si j'observe les auteurs de certains autres amendements, de suppression notamment.

À mon sens, la seule question qui mérite d'être posée est la suivante : y a-t-il un problème de délocalisation de la production cinématographique et quelle est la bonne réponse à y apporter ? De ce point de vue comme du point de vue de l'exception culturelle – au nom de laquelle beaucoup de choses bien ont été faites, mais aussi d'autres moins bien –, je soutiens cet article visant à relocaliser la production.

N'oublions pas que les entreprises du secteur sont parties prenantes d'un modèle économique qui est international. En adoptant ces amendements de suppression, nous courons le risque que l'exception française disparaisse, non seulement en ce qui concerne la langue, mais aussi le scénario et la forme de l'oeuvre. Nous avons, du reste, déjà eu le même débat l'an dernier.

Je voterai donc pour la modification du crédit d'impôt cinéma proposée par le Gouvernement à travers cet article. Elle coûtera 50 millions d'euros, et non 250 ou davantage, comme je l'ai entendu dire. Je rappelle qu'il s'agit de l'extension d'un dispositif qui existe déjà. Si la dépense induite s'élève à 50 millions d'euros, elle génère à son tour du chiffre d'affaires, pour un montant estimé à 1,4 milliard d'euros par les promoteurs de la mesure. Elle induit finalement plus de recettes que de dépenses pour l'État.

Au cours de nos débats de première lecture, monsieur le président, je vous avouerai que vous avez réussi à me faire rire sur la question du plafonnement de ce crédit d'impôt. Je pense cependant que nous avons la capacité et les moyens de défendre notre exception culturelle, mais que sa promotion passe également par de grands groupes d'envergure internationale, dont il convient de relocaliser l'activité.

Pour préparer la discussion sur cet article, j'ai consulté le nouveau cadre d'autorisation des aides à la culture publié par la Commission européenne en 2013. Pardonnez-moi, monsieur Lefebvre, mais il est limpide : il n'est possible de soutenir directement par des aides sectorielles de grandes productions ou de grosses entreprises que dans deux cas : s'il s'agit de culture française ou s'il s'agit d'attirer sur notre territoire des productions étrangères.

Or, dans l'article qui nous occupe, plusieurs sujets différents sont soulevés. Il s'inscrit d'ailleurs dans le cadre de la première exception, puisqu'il traite le cas d'entreprises de production françaises soumises au régime autorisé par la Commission européenne et qui doivent défendre ou promouvoir la culture de notre pays. Cet article tend à porter de 4 à 30 millions d'euros le plafonnement du crédit d'impôt et à augmenter son taux de 20 % à 30 %, toutes mesures qui sont autorisées.

Mais l'article n'applique pas les critères de culture française aux nouvelles oeuvres ainsi produites. Il ne correspond donc pas au régime européen. Dans sa communication, la Commission prévoit en effet que « l'intensité de l'aide doit, en principe, être limitée à 50 % du budget de la production, afin d'encourager les initiatives commerciales normales ». Comment est-il possible de respecter cette règle, si le plafond du crédit d'impôt est porté à 30 millions d'euros ? Oui, nous devons apporter de l'aide à la défense de la langue française quand on voit que les algorithmes employés sur Netflix renvoient à la quatre-vingtième page les résultats en langue française. Nous devons soutenir l'exception culturelle française, mais elle doit rester liée à la culture française. Tel sera l'objet de mon amendement, qui respectera pour le reste le contenu de l'article 44.

")

Ce crédit d'impôt a pour objet de faire revenir sur notre territoire les tournages français. Le film The Search, certes produit en langue étrangère, en l'occurrence en tchétchène, aurait pu être tourné en France. Il en va de même pour Jimmy P. L'usage d'une langue étrangère dans un film ne nuit pas à la culture française. Et il n'y a parmi nous personne qui puisse être juge à la place de la Commission européenne.

Rappelons-le, le but de cet article est de rapatrier des tournages. Personnellement, je n'aime guère les crédits d'impôt, mais je crois qu'il faut faire ici une exception. La France est le seul pays européen qui ait gardé un cinéma à elle. Beaucoup de films étrangers en coproduction sont également tournés en France, car un soutien y est apporté au cinéma grâce au CNC, dont le mode de financement est un modèle du genre.

Autant que nos crédits d'impôt soient efficaces. Les économies réalisées en supprimant celui-ci ne rapporteraient pas grand-chose. Au contraire, nous perdrions bien davantage en voyant partir ces tournages et disparaître la qualité de notre cinéma. Gardons cet article tel qu'il est.

Dans le cadre du rapport spécial que je vous présenterai demain sur les affaires maritimes et la sécurité en mer, je présenterai un amendement proposant la baisse de 50 % de ce crédit d'impôt cinéma, car les crédits manquent pour lutter contre l'insécurité maritime, alors que 1 500 risques d'accident auraient pu être écartés dans le canal Manche-mer du Nord si elle était mieux encadrée. Ne soyez donc pas surpris de voir arriver cet amendement.

")

Comme membre de la commission des affaires culturelles, je voudrais porter sa voix et celle de son président Patrick Bloche. Dans cette commission, nous sommes très attachés à cet article 44. Son coût, de 50 millions d'euros, semble relativement faible si on le compare à sa portée ; beaucoup de productions ne sont déjà plus tournées en France.

Le film Valérian sera, en revanche, bientôt tourné à la Cité du cinéma à Saint-Denis. Qu'un film comme celui-là ne puisse être tourné en France aurait été vraiment regrettable. Il se peut que les crédits d'impôt induisent parfois une mauvaise concurrence au niveau européen, mais ce n'est pas le cas de celui-ci, qui est précis, déterminé et circonscrit à un secteur où il y a intérêt à agir. Avec l'adoption de cet article, un film comme Timbuktu, récompensé à de multiples reprises, aurait pu être tourné en France.

Je suis étonné par l'exposé sommaire de notre collègue Pascal Cherki. Dans le cas d'une oeuvre traduite, doit-on s'attacher à la traduction ou à l'oeuvre ? Victor Hugo traduit en anglais n'est-il plus Victor Hugo ? Est-il négatif qu'une oeuvre soit plus largement diffusée grâce à sa traduction ? On confond trop souvent oeuvre et traduction. Revenons plutôt à l'essentiel : la culture, c'est quand même d'abord l'oeuvre.

")

Déjà en 2013, j'étais navré que nous ne soyons pas capables de développer une vision d'ensemble du soutien à ce secteur en dehors du crédit d'impôt. Rappelons que le premier opérateur audiovisuel britannique exporte à hauteur de 1 milliard d'euros, alors que nous n'exportons quant à nous qu'à hauteur de 130 millions d'euros. Et qu'on ne dise pas que c'est un problème de langue : même l'Allemagne exporte dans ce secteur sept fois plus que nous !

Je serais heureux que le bilan compétitivitécoût soit suivi d'un oeil aussi attentif pour l'ensemble des crédits d'impôt, y compris le CICE. Mais nous ne suivons pas la bonne méthode en excluant des secteurs industriels qui sont liés au cinéma. Qu'en est-il d'ailleurs de notre soutien au secteur des jeux vidéo ?

")

L'exception culturelle française n'a de sens que si elle s'exporte. Ce n'est pas seulement la langue française qui fait la culture française. Dans le domaine de l'audiovisuel, je citerais, par exemple, la série Versailles, qui devrait être diffusée ce mois-ci à la télévision. Elle a été pré-achetée par la BBC, mais aussi en Italie et au Canada. Certes, il ne s'agit pas d'un film de cinéma, et les dispositions relatives à ce crédit d'impôt ne s'y appliquent pas, mais le tournage a eu lieu en anglais. Les promoteurs de l'exception culturelle française doivent jouer selon les mêmes règles que leurs concurrents.

Est-ce une façon de demander une extension de ce crédit d'impôt cinéma au secteur audiovisuel ? Mais où s'arrêtera-t-on ! C'est du reste commettre un abus de langage que de parler de crédit d'impôt. Il s'agit en réalité d'une subvention. Dès qu'un producteur annonce un projet à 100 millions d'euros, par application du taux de 30 % et dans le respect du plafonnement nouveau, ce sont immédiatement 30 millions d'euros qui sont mis à sa disposition, tandis que l'assiette des dépenses servant au calcul prend aussi bien en compte les nuitées d'hôtel que la rémunération des acteurs. Il s'agit d'une subvention, purement et simplement.

Le chiffrage tel que vous l'avez décrit est tout aussi abusif, car si la dépense ne se fait plus, le crédit d'impôt n'a plus aucune raison d'être.

Je n'ai rien contre le fait de favoriser par des crédits publics la traduction d'oeuvres originales, qu'elles soient françaises ou étrangères, dans d'autres langues. C'est ainsi que se diffuse la culture. Mais quand nous produisons, je maintiens que nous devons le faire dans notre langue. La défense de la francophonie dans le mouvement de la globalisation est un combat politique. Comme je ne voudrais pas que l'adoption de mon amendement fasse tomber l'ensemble du soutien à l'industrie du cinéma, je le retire au profit du II-CF364 de notre collègue Karine Berger, également soutenu par la Rapporteure générale, car il circonscrit le soutien apporté par l'État aux seules oeuvres produites en français.

Le seul argument qui aurait pu me convaincre, c'est que les films tournés en anglais ont des chances d'être exportés. Mais si ce n'est pas même pas le cas, tout espoir de retour s'évanouit.

L'amendement II-CF3 est retiré.

La commission rejette les amendements II-CF152 et II-CF307.

Elle examine ensuite, en discussion commune, les amendements II-CF4 de M. Pascal Cherki et II-CF364 de Mme Karine Berger.

Notre discussion est allée trop loin. J'ai rappelé tout à l'heure les deux seuls cas où le droit européen autorise l'aide sectorielle à la culture. Il est impossible que l'article 44 permette de faire sauter de manière générale le critère de la langue française.

Tel qu'il est proposé, l'article prévoit seulement trois cas où ce critère n'est pas obligatoire. Premièrement, la condition est levée quand il s'agit de dessins animés, ce avec quoi je suis tout à fait d'accord. Deuxièmement, elle ne s'appliquerait pas quand, pour des raisons artistiques tenant au scénario, l'emploi d'une langue étrangère est justifié ; à cette aune, il me semblerait difficile de dire que la série Versailles pourrait être concernée, car le lieu de l'action n'est certes pas Cinecittà. Troisièmement, la condition de la langue ne serait pas posée quand le film comprendrait 15 % d'effets spéciaux ; je ne vois vraiment pas le rapport avec la défense de la culture française.

Aussi voulons-nous, par cet amendement, que l'extension du crédit d'impôt se limite aux films d'animation. Les raisons artistiques tenant au scénario ou la présence d'effets spéciaux ne pourraient plus être invoquées pour que le tournage n'ait pas lieu en français. Si vous y tenez vraiment, chers collègues, nous pouvons encore admettre les raisons artistiques, mais la présence d'effets spéciaux ne justifie vraiment pas une dérogation.

Je suis cosignataire de cet amendement, qui respecte tant les objectifs économiques de promotion du cinéma français que les règles européennes. J'entends que Karine Berger serait prête à supprimer le deuxième alinéa de son amendement pour revenir sur la suppression des raisons artistiques tenant au scénario. Pour l'instant, j'émets un avis favorable à l'amendement tel qu'il est rédigé, même s'il est envisageable qu'il fasse l'objet d'un sous-amendement.

Je suis favorable à cet amendement, puisque j'étais déjà favorable à la suppression pure et simple de l'article 44. Les débats qui se déroulent ici témoignent d'une totale déconnexion de la réalité industrielle. Les effets spéciaux, l'animation et les jeux vidéo pèsent 1 milliard d'euros dans notre balance commerciale, contre seulement 130 millions d'euros pour le cinéma. Mais qu'à cela ne tienne, on persiste à avoir toujours la même idée du cinéma !

Vous voulez exclure les effets spéciaux, mais c'est pourtant dans ce domaine que les efforts devraient porter, car c'est dans ce domaine que l'animation française arrive à percer et qu'elle se délocalise au Québec et au Canada. Je le redis, nous sommes complètement déconnectés de la réalité industrielle du secteur.

Je voterai l'amendement de notre collègue Karine Berger. Dans l'étude d'impact annexée à l'article 44, le paragraphe relatif à l'articulation avec le droit européen en vigueur ou en cours d'élaboration indique que, « s'agissant d'une modification de dispositifs de crédits d'impôt, la mesure doit faire l'objet d'une autorisation préalable de la Commission européenne ». Pourrions-nous savoir quelle est la position de la Commission européenne sur l'article dont nous discutons ? Le Gouvernement la saisit généralement avant de proposer ce type de mesures. Mais sait-on vraiment où nous en sommes, alors que notre collègue Karine Berger soutient que la disposition n'est pas conforme au droit européen ?

Après avoir discuté du principe même de l'article 44, nous nous penchons sur des amendements qui le vident de sa substance. Je ne suis d'ailleurs pas certain d'avoir tout à fait compris notre collègue Razzy Hammadi.

Puisque la réalité industrielle est invoquée, je rappelle que l'article proposé poursuit l'objectif de relocaliser en France des tournages. Je voterai donc contre cet amendement.

Un membre de la commission des affaires culturelles pourrait-il nous apporter son éclairage ?

J'irai dans le sens de notre collègue Dominique Lefebvre. Cet article manifeste la volonté de soutenir notre industrie du cinéma, dont le développement rejaillit sur notre capacité à produire des films français. Certes, avec le soutien de la Caisse des dépôts et consignations, la Cité du cinéma a pu être créée, mais, faute de volume de production, elle n'est pas encore le Hollywood français.

Il n'y aurait que des bénéfices à ce que des films internationaux soient tournés en France, générant des ressources fiscales qui permettraient de financer d'autres films à budget moins important. Je suis donc partisan du maintien de la version initiale, voire de son élargissement aux oeuvres audiovisuelles, ainsi que devait le proposer un amendement de mon collègue Bruno Le Roux.

Dans cette commission, nous avons souvent débattu des contentieux avec les autorités de Bruxelles. Celui des organismes de placements collectifs en valeurs mobilières (OPCVM) représente, je le rappelle, 6 milliards d'euros. Nous voulons donc nous prémunir contre tout contentieux. En l'espèce, le texte n'est pas conforme aux règles européennes. Nous prendrons une amende et nous ne pourrons pas dire que nous n'étions pas au courant !

Je crois que les « raisons artistiques tenant au scénario » sont tout simplement des raisons de diffusion. Je ne comprends pas bien ce libellé, ni d'ailleurs sa portée juridique exacte.

Je rappelle seulement que mon amendement ne change rien au contenu de l'article : le plafond du crédit d'impôt continue de passer de 4 à 30 millions d'euros, tandis que le taux du crédit d'impôt continue d'être relevé de 20 % à 30 %. Toute la production en langue étrangère continue donc de bénéficier du crédit d'impôt ; ce sont seulement les effets spéciaux qui n'entrent pas dans cette logique.

L'amendement II-CF4 est retiré.

La commission rejette l'amendement II-CF364.

L'amendement II-CF388 est retiré.

Puis elle adopte l'article 44 sans modification.

Article additionnel après l'article 44 : Création d'un crédit d'impôt en faveur du spectacle vivant

La commission est saisie de l'amendement II-CF267 de M. Pierre-Alain Muet.

Il s'agit de créer un crédit d'impôt visant à soutenir le spectacle vivant dans le domaine musical. Il en existe déjà un pour venir en aide à la production phonographique, mais celui-ci s'adresserait aux petites entreprises de spectacles musicaux, qui connaissent plus de difficultés que les grandes. Il ne coûte pas grand-chose, puisque l'estimation s'élève à 5,6 millions d'euros pour 2016 et 4 pour 2017.

Remplissant la même fonction que les incubateurs dans le domaine économique, ces petits spectacles permettent à de jeunes artistes d'émerger et préparent l'avenir.

Cet amendement mérite absolument d'être soutenu. Soyons cohérents, si l'ensemble de la production culturelle française mérite de l'aide, alors nous devons soutenir aussi le spectacle vivant ainsi que la fiction audiovisuelle – j'espère, monsieur Beffara, que vous redéposerez l'amendement II-CF388 dans l'hémicycle.

La commission adopte l'amendement II-CF268.

Après l'article 44

La commission aborde l'amendement II-CF344 de M. Olivier Faure.

")

Il s'agit de prolonger de la fin 2016 à la fin 2017 la contribution exceptionnelle à la charge des entreprises redevables de l'impôt sur les sociétés et dont le chiffre d'affaires est supérieur à 250 millions d'euros. Mais, s'inscrivant dans une trajectoire d'extinction, l'amendement tend également à diminuer de moitié le montant de cette contribution dans le courant de l'année 2017.

J'avais voulu déposer cet amendement en première partie, mais l'application de l'article 40 m'a conduit à le déposer plutôt en deuxième partie. Pour ce faire, j'ai dû proposer la suppression de l'article 1668 B du code général des impôts, qui impose un versement anticipé de cette contribution. Dès lors, tel qu'il est rédigé aujourd'hui, l'amendement n'aurait d'effet que dans le courant de l'année 2017. Aussi proposons-nous, mon collègue Guillaume Bachelay et moi-même, d'en discuter en séance publique avec le Gouvernement, et de le déposer à nouveau en première partie du projet de loi de finances rectificative pour 2015, pour une application dès le 1er janvier 2016. Il permettrait de récupérer 1,2 milliard d'euros.

J'en appelle à la cohérence avec nos propres choix politiques. Le groupe socialiste a toujours voté les mesures présentées dans le cadre du pacte de responsabilité. Nous venons ainsi d'adopter, au cours de la première lecture du projet de loi de financement de la sécurité sociale, un allégement de cotisations sur les salaires jusqu'à 3,6 SMIC, même s'il est décalé de trois mois. À ce stade, il me semble essentiel, pour ne pas envoyer de contre-message, de s'en tenir aux annonces du Gouvernement et aux dispositions adoptées dans la loi de finances rectificative pour 2014. Même si on peut arguer que seules les très grandes entreprises seraient concernées, voter cet amendement ferait sauter notre ligne politique du pacte de responsabilité. J'attire donc votre attention sur la portée politique de ce vote, même lors d'un simple examen de commission. Pour ma part, je voterai contre.

L'amendement II-CF344 est retiré.

Puis la commission aborde l'amendement II-CF228 de M. Joël Giraud.

Je dépose cet amendement à chaque discussion de projet de loi de finances. Il tend, afin de lutter contre l'optimisation fiscale du crédit d'impôt recherche, à faire en sorte que celui-ci soit apprécié au niveau du groupe, et non des filiales.

La commission rejette l'amendement II-CF228.

Elle examine ensuite, en discussion commune, les amendements II-CF300 et II-CF301 de M. Charles de Courson.

L'amendement II-CF300 vise à faire bénéficier les travailleurs indépendants du CICE. Après tout, ils représentent 10 % de la force de travail dans notre pays. L'amendement II-CF301 a le même objet, cette fois au bénéfice des travailleurs indépendants agricoles.

J'en profite pour présenter l'amendement II-CF303, qui tend à simplifier l'application du CICE aux sociétés translucides.

Avis défavorable. Je rappelle que, depuis le 1er janvier de cette année, les travailleurs indépendants ont bénéficié d'un allégement de cotisations sociales de 1 milliard d'euros. Ils ne sont donc pas oubliés.

La commission rejette successivement les amendements II-CF300 et II-CF301.

Suivant l'avis défavorable de la Rapporteure générale, elle rejette également l'amendement II-CF303 de M. Charles de Courson.

Elle aborde ensuite l'amendement II-CF121 de M. Éric Alauzet.

Cet amendement a pour objet de limiter le recours à la sous-traitance dont on connaît les effets néfastes en matière de concurrence et de conditions de travail. Il tend à majorer l'impôt sur les sociétés de 3 % pour les entreprises qui ont recours à la sous-traitance pour plus de 30 % de leur activité. Je conviens que la solution proposée n'est pas la meilleure, mais le problème est bien réel et il faut le traiter.

Selon des données publiées par l'INSEE en 2014, une entreprise française sur cinq fait appel à la sous-traitance internationale et une entreprise française sur deux fait appel à de la sous-traitance française. Cette pratique abusive déstabilise totalement le marché local.

Avis défavorable. Pour son activité, Airbus passe 3 milliards d'euros de marchés dans la région Midi-Pyrénées, avec des entreprises sous-traitantes de premier et de second niveau. Dans une chaîne de production, il n'est pas forcément néfaste ni négatif qu'il soit fait appel à la sous-traitance.

J'entendais la sous-traitance pour les tâches que l'entreprise pourrait elle-même prendre en charge.

La commission rejette l'amendement II-CF121.

Article 45 : Imposition au taux de 19 % des plus-values de cession de titres d'une société autorisée pour l'édition d'un service de télévision

La commission adopte l'article 45 sans modification.

Après l'article 45

La commission est saisie de l'amendement II-CF232 de M. Joël Giraud.

Le but de cet amendement est de lever les obstacles à l'obtention de la réduction d'impôt sur le revenu au titre d'investissements dans les PME, afin de faciliter l'essor de projets locaux d'investissement dans les énergies renouvelables portés par des citoyens au travers de structures ayant l'agrément « Entreprises solidaires d'utilité sociale ».

C'est le seul moyen pour que les projets démarrent. Le coût de cette mesure est estimé à 1 million d'euros en année pleine, tout en permettant de lever jusqu'à 6 millions d'euros d'investissements dans les énergies renouvelables.

Vous voulez cumuler deux avantages : celui des tarifs de rachat et celui de la réduction d'impôt sur le revenu. Ne serait-il pas préférable de déposer cet amendement dans le cadre du projet de loi de finances rectificative, à l'occasion duquel le Gouvernement souhaite aborder les sujets relatifs à l'investissement dans les PME ?

L'amendement II-CF232 est retiré.

Article additionnel après l'article 45 : Élargissement des fonds d'investissement de proximité dans les DOM aux investisseurs métropolitains

La commission discute ensuite des amendements identiques II-CF235 de M. Joël Giraud et II-CF292 rectifié de M. Charles de Courson.

Parce que seules les personnes fiscalement domiciliées outre-mer peuvent y souscrire, les fonds d'investissement de proximité dans les DOM (FIP-DOM), dédiés aux PME locales, ne se développent pas. Seuls six ont été ouverts, dont un seul en 2015.

En quatre années d'existence, les ils n'ont collecté en cumulé que 8 millions d'euros, soit vingt-cinq fois moins que les différents FIP-Corse sur la même période. Je souhaiterais donc qu'on étende à l'ensemble des contribuables de métropole la possibilité de souscrire à ces fonds, à compter du 1er janvier 2017.

Je me suis toujours interrogé sur la validité, au regard de nos règles constitutionnelles, de dispositions qui réservent ainsi une possibilité d'investissement à une partie seulement des contribuables.

Il est vrai que le FIP-DOM ne fonctionne pas ; il n'y a que 1 million d'euros investis par ce biais à ce jour. Peut-être pourrait-on attendre 15 millions d'euros d'une extension. Quant au FIP-Corse, qui permet aux hexagonaux d'investir en Corse, il atteint 20 millions d'euros. Je m'interroge sur cette différence de traitement. Sagesse.

Et la Corse ne compte que 300 000 habitants ! Dans l'ensemble des DOM, il y en a deux ou trois millions.

La commission adopte les amendements II-CF235 et II-CF292 rectifié.

Article additionnel après l'article 45 : Allongement de deux à cinq ans de la durée de détention permettant de bénéficier de la « niche Copé »

La commission examine, en discussion commune, des amendements II-CF192 et II-CF193 de M. Alain Fauré.

")

L'amendement II-CF192 est un amendement d'appel, et je vais le retirer. Je souhaite seulement appeler votre attention sur le fait que la « niche Copé » – ou plutôt la « niche Marini » –, qui exonère de taxes les plus-values qui peuvent être réalisées sur les ventes d'entreprises, a contribué à détruire un grand nombre de grosses PME ou d'entreprises de taille intermédiaire.

L'amendement II-CF193 concerne également la « niche Copé » et vise à porter de deux à cinq ans la durée de détention des titres de participation dont la cession peut engendrer des plus-values exonérées d'impôt. Il s'agit d'inciter à une plus grande implication dans la vie de l'entreprise – ici les PME et les entreprises de taille intermédiaire.

L'amendement II-CF192 est retiré.

La commission adopte l'amendement II-CF193.

Article additionnel après l'article 45 : Privation du bénéfice de plusieurs avantages fiscaux pour les grands groupes adoptant des comportements prédateurs à l'égard de PME et d'entreprises de taille intermédiaire

La commission examine l'amendement II-CF194 de M. Alain Fauré.

Bien souvent, des entreprises sont achetées, puis amplement « toilettées » – j'entends par-là qu'on va très vite tailler dans les effectifs et prendre leurs actifs, tels les brevets. Le temps d'un bilan, elles sont « embellies », et rapidement revendues avec une forte plus-value. Par contre, pour l'acheteur, l'affaire est moins belle, et le risque est tout simplement que son entreprise disparaisse.

Aussi, le présent amendement entend-il priver les grands groupes de leurs avantages fiscaux lorsque leurs filiales détenues depuis moins de cinq ans perdent plus de 50 % de leurs actifs incorporels ou plus de 30 % de leurs effectifs, quand bien même ce serait dans le respect du droit. Sans aucunement vouloir porter atteinte à la liberté d'entreprendre, il s'agit de mettre un terme aux comportements prédateurs à l'encontre des PME et entreprises de taille intermédiaire dont le pays manque cruellement.

Suivant l'avis favorable de la Rapporteure générale, la commission adopte l'amendement II-CF194.

Article 46 : Aménagements de la taxe sur les services de télévision : consolidation des ressources provenant de la télévision de rattrapage et des services interactifs

La commission adopte l'article 46 sans modification.

Après l'article 46

La commission est saisie de l'amendement II-CF282 de M. Charles de Courson.

Le présent amendement vise à améliorer le dispositif en vigueur concernant les travaux de rénovation et à supprimer le mécanisme de livraison à soi-même dans le secteur du logement social en autorisant l'entreprise à facturer directement le taux réduit.

Suivant l'avis défavorable de la Rapporteure générale, la Commission rejette l'amendement II-CF282.

Puis elle en vient à l'amendement II-CF160 de M. Denis Baupin.

Il s'agit d'attribuer aux réseaux qui créent du froid à partir d'énergie partiellement renouvelable les mêmes avantages en matière de TVA que les réseaux qui créent de la chaleur à partir du même type d'énergie. La production de froid à partir d'énergie renouvelable, c'est moins de recours à la climatisation d'origine électrique.

Suivant l'avis défavorable de la Rapporteure générale, la commission rejette l'amendement II-CF160.

Également suivant l'avis défavorable de la Rapporteure générale, elle rejette successivement les amendements II-CF312 et II-CF311 de M. Rudy Salles.

Elle examine ensuite l'amendement II-CF296 de M. Charles de Courson.

Le présent amendement vise à élargir à toutes les entreprises réalisant des opérations d'importation en France la possibilité d'opter pour un report du montant de la TVA directement auprès de la direction générale des finances publiques (DGFiP) sur la déclaration fiscale.

Actuellement, cette possibilité d'autoliquider la TVA n'est offerte qu'aux seules entreprises détentrices d'une procédure de domiciliation unique (PDU). Cette procédure est bien trop complexe pour les PME au regard de l'intérêt qu'elles pourraient en retirer : nécessité de mettre en place un magasin de dépôt temporaire, subir un audit de trois mois, avoir au moins deux points d'entrée, etc.

Lors de leurs opérations d'importation par un port ou un aéroport français, les entreprises, plus particulièrement les PME et TPE doivent, dans bien des cas, sortir de la trésorerie pour acquitter la TVA, cela dans un contexte économique difficile, augmentant ainsi leurs besoins en fonds de roulement puisque le remboursement est effectué après un délai.

Le rapport parlementaire traitant de la lutte contre les paradis fiscaux ainsi que le rapport public annuel de 2014 de la Cour des comptes sur les missions fiscales de la douane, préconisent l'adoption de l'autoliquidation pour la TVA à l'importation afin, en particulier, de favoriser l'attractivité du territoire français.

Le code des douanes de l'Union européenne doit entrer en vigueur en mai 2016. Il permettra aux entreprises de choisir un guichet unique sur un territoire de l'Union pour le dédouanement et l'acquittement des droits et taxes, TVA comprise. Pour éviter que d'autres pays ne soient choisis, il est urgent et essentiel que le système français soit aussi attractif que ceux des autres États membres.

Suivant l'avis défavorable de la Rapporteure générale, la Commission rejette l'amendement II-CF296.

Elle en vient à l'amendement II-CF204 de Mme Éva Sas.

Nous proposons une trajectoire, pour la contribution climat énergie, qui prolonge jusqu'en 2019 celle qui avait été définie pour la période 2014-2016. Il s'agit de nous montrer cohérents avec les objectifs fixés par la loi relative à la transition énergétique pour la croissance verte, notamment celui de taxer à 56 euros la tonne de carbone en 2020 et 100 euros en 2030.

Suivant l'avis défavorable de la Rapporteure générale, la commission rejette l'amendement II-CF204.

Puis elle examine l'amendement II-CF156 de M. Denis Baupin.

Le présent amendement vise à augmenter les possibilités de déduction offertes, dans le cadre de la taxe générale sur les activités polluantes (TGAP), pour les dons des entreprises destinés à financer les associations agréées de surveillance de la qualité de l'air. Si ces associations bénéficient déjà d'une part du produit de la TGAP et de financements provenant des collectivités locales, ceux-ci tendent malheureusement à se réduire du fait des baisses des dotations.

Vous proposez de déduire plus largement du montant de TGAP due à l'État par les entreprises polluantes les dons qui seraient faits par ces entreprises à des associations agréées de surveillance de la qualité de l'air. Mais nous n'avons aucune idée du coût d'une telle mesure, qui pourrait se révéler assez important au vu du produit de la TGAP. Avis défavorable.

La commission rejette l'amendement II-CF156.

Elle examine ensuite, en discussion commune, les amendements II-CF129, II-CF130 et II-CF270 de Mme Éva Sas.